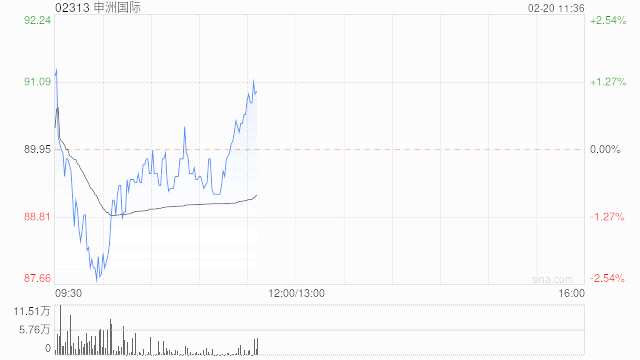

国盛证券:维持申洲国际买入评级 今年收入同比增速应会先慢后快

来源: 互联网

作者:佚名

摘要: 国盛证券发布研究报告称,维持申洲国际(02313)“买入”评级,综合预计2022-24年归母净利润为45.1/53/64.3亿元。过去服饰制造板块整体估值下行,该行跟踪申洲国际与板块整体走势趋同、但弹

国盛证券发布研究报告称,维持申洲国际(02313)“买入”评级,综合预计2022-24年归母净利润为45.1/53/64.3亿元。过去服饰制造板块整体估值下行,该行跟踪申洲国际与板块整体走势趋同、但弹性更大。后续行业订单好转有望驱动制造商业绩预期的改善与落地、驱动板块估值继续复苏,在此过程中,公司作为行业龙头具备优势、并享有溢价。

国盛证券主要观点如下:

订单预计何时改善?后续占客户份额否有提升空间?

公司订单短期表现平淡,该行预计2023Q1预计订单延续2022Q4的疲软态势,2023Q2订单有望随下游库存去化而出现明显改善。1)短期订单分客户来看:Adidas、Nike客户订单预计面临调整(该行跟踪目前Nike库存去化已见成效、后续订单预计逐步好转),迅销集团(Uniqlo)及本土品牌客户2022H2订单预计稳健增长。

2)中长期来看:订单资源向头部集中是行业趋势,该行判断公司占核心国际客户的份额有望保持较高水平、占国内品牌客户及新客户的份额有望提升。该行估计2022H1公司占Nike、Adidas、Uniqlo、Puma品牌成衣采购份额分别20%左右/10%~20%高段/10%左右/超过40%。

当前产能利用率如何?未来产业链扩张规划如何?

该行估计当前公司国内/海外工厂产能利用率分别为80%+/95%左右。1)短期该行判断:国内员工出勤率或有波动、但对生产影响不大,往后看产能稳定性明显提升;海外新工厂硬件(厂房和设备)准备就绪,新增产能灵活性增强。

2)中长期:强调以研发、效率、速度作为核心竞争优势,继续推进独立一体化、国际化产业链建设。2021年末公司员工逾9.5万人,年产自用针织面料20+万吨、针织成衣4.9亿件(过去5年员工人数CAGR约5%、成衣产能CAGR约10%,该行估计未来2年成衣产能CAGR有望超过10%)。分地区来看,该行估算目前面料产能中海外占比约50%/成衣产能中海外占比占比约45%,未来预计均将继续提升。

2022年及2023年财务表现预期?

1)2022年:业绩在低基数下有望快速增长,该行判断汇兑收益将利好报表业绩。2)2023年:毛利率及净利率预计继续修复,收入及业绩在较低基数下有望快速增长。考虑基数差异,该行判断2023年公司收入同比增速将呈现出先慢(2023H1)后快(2023H2)的特征。

风险提示:大客户订单波动风险,新客户拓展不及预期风险;产能扩张不及预期风险;外汇波动风险。

关键词:

审核:yj115

编辑:yj127

后续