能源局:全面推进电动汽车充电设施建设 五股牛气冲天

来源: 证券之星

作者:佚名

摘要: 世纪星源(个股资料操作策略盘中直播我要咨询)世纪星源:年报传递积极信号,环保战略转型具亮点世纪星源000005研究机构:国海证券分析师:谭倩,杨雪撰写日期:2016-05-03地产投资管理波动大,环保

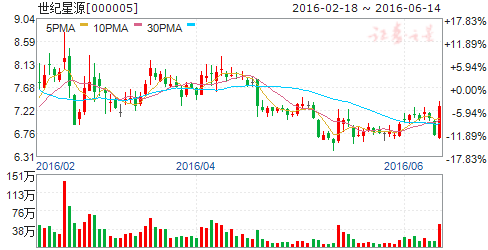

世纪星源(个股资料 操作策略 盘中直播 我要咨询)

世纪星源:年报传递积极信号,环保战略转型具亮点

世纪星源 000005

研究机构:国海证券 分析师:谭倩,杨雪 撰写日期:2016-05-03

地产投资管理波动大,环保并表较晚。公司传统房地产投资管理业务由于周期较长,且净利润受项目退出具体时间节点限制,导致净利润在不同年份间波动较大,2015年无大型地产项目退出,导致出现亏损。公司2015年收购博世华进军环保,博世华全年实现净利润5141.81万元,但受资产交割时间影响,博世华仅合并约530万元净利润,使公司净利润受到不利影响。

2016年地产、环保提供价值与利润双支点。公司目前在手四大房地产项目,其中三项位于全国一线核心城市深圳,对应土地重估价值预计已超过70亿元,已能够支撑公司市值。而中环阳光星苑项目已与卓越签订框架协议,预计将在2016年实现约1.5亿非经常性损益,根据公司4月15日一季度业绩预告公示,项目利润预计将在2016二季度获取。另外,博世华2016、2017年业绩承诺分别为6000万、7200万元,并可在对应报告期完整并表,我们预计地产、环保业务将为公司价值与利润提供双支点。

年报提出将对房地产投资管理业务进行整合,加快资金周转。我们认为,公司未来拟通过加快对房地产业务整合与加速资金周转,未来有望加快房地产业务变现,一方面有利于加速公司地产业务净利润实现,另一方面有助于公司回收资金,支持环保业务发展。

项目承接方面,提出拓展“一带一路”、推进PPP项目。公司年报提出:将大力推进清洁技术和梯级能源的PPP基础设施项目,重点是开发“一带一路”上的大型PPP清洁技术项目。我们认为,公司通过获取博世华环保工程平台,未来有望嫁接上市公司资源,并拓展海外“一带一路”等项目机会,推进承接PPP项目建设。

拟继续扩展城市制冷站项目,有利增厚利润。公司年报披露,计划启动了第一批(不低于三个)相等规模的大型蓄冷式城市制冷站投资的前期工作。公司此前披露平湖制冷站项目投资预计为2亿元,投资回报率有望达到20%,据此测算平湖制冷站项目净利润有望达4000万元,盈利水平较高,公司提出启动不低于三个同等规模项目,有望进一步增厚公司业绩。

外延方面值得期待,提出危废发展重点。公司年报提出“今后三年内主动持续地以的吸收合并方式集中将环保优秀品牌公司的业务纳入公司旗下,有效利用资本市场提供的并购相关优良经营性资产和业务的机会,促进经营业绩在三年内的大幅跃升”,并指出“下一步拟并购危废处理业务的企业,占领国内环保行业的技术高地”,我们认为未来三年公司有望进一步通过外延完善环保平台布局,其中危废是并购重点方向之一。

维持公司“增持”评级。我们看好公司地产价值提供支点,积极转型环保,拟通过项目承接方式增厚利润,希望借助外延取得进一步发展,暂未考虑公司未来环保并购以及除中环阳光星苑外其它地产项目业绩贡献,我们预计公司2016-2017年EPS分别为0.17、0.13、0.16元,对应当前股价PE分别为42.86、55.43、44.23倍,维持公司“增持”评级。

风险提示:土地价值波动风险、政府土地规划变动风险、公司地产项目存在仲裁事项可能影响收入确认时间、项目建设进度不及预期、并购活动不及预期、宏观经济下滑风险。

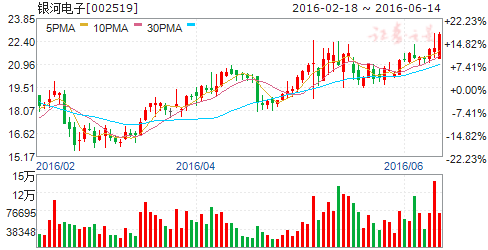

银河电子(个股资料 操作策略 盘中直播 我要咨询)

银河电子:方案调整,非公开发行进度有望提速

银河电子 002519

研究机构:广发证券 分析师:胡正洋,陈子坤,真怡 撰写日期:2016-05-24

公司于2016年5月23日晚公告了《非公开发行股票预案(二次修订稿)》,调整内容包括:调减了募集资金规模、变更发行对象及认购金额、增加价格调整机制、修改发行数量。

核心观点:

增加调价机制,公司非公开发行进度有望提速。2016年3月起,未过会的上市公司三年期非公开发行项目均陆续增加了“七折底价”条款。我们认为此次调价机制的增设有助于推动公司非公开发行进度。调减募集资金规模为去除“补充流动资金”,不影响公司正常募投项目的实施和推进。

军工业务快速发展,两家军工集团参与公司定增。同智机电的军用机电系统处于国内领先地位,其产品广泛应用于陆军装备中,将受益于装备自动化升级。此次募投项目将对同智机电产品进行升级改造,并且扩充其生产能力。我们判断,同智机电的军品业务有望维持30%的增速。

新能源布局逐步完善,受益于行业快速发展。福建骏鹏和嘉盛电源分别从事动力电池结构件、新能源电池充电桩模块业务,加上银河同智的新能源汽车空调压缩机业务,公司新能源业务布局逐步完善。新能源汽车在2015年实现爆发式增长,预计2016年行业依旧保持高增长态势。我们判断,公司新能源汽车业务将实现50%以上增长。

盈利预测及投资建议。考虑公司非公开发行股票数量的调整,且于2016年完成,我们上调公司2016-18年EPS预测为0.59/0.83/1.09元。我们看好同智机电在军工领域的持续发展,以及公司新能源汽车业务的爆发性和成长性。维持公司“买入”评级,上调公司目标价至29.73元,对应2016年PE为50倍。

风险提示:产品毛利率下滑,新能源汽车行业增速低于预期。

阳光电源(个股资料 操作策略 盘中直播 我要咨询)

阳光电源:光伏纵向一体化助力业绩提升

阳光电源 300274

研究机构:太平洋 分析师:张学 撰写日期:2016-04-29

点评:

逆变器出货第一,助力业绩高增长。2015年公司主要产品光伏逆变器出货量约8.9GW,其中国内逆变器出货7732.2MW,同比增长103.02%;国外逆变器出货1174.5MW,同比增长175.64%;风能变流器564MW,同比增长24.8%。2015年,公司推出一系列新产品,包括SGSOOMX睿版和SG40KTL-M;国内单台功率最大的逆变器SG2500,输出功率达2500KW,拥有4路最大效率跟踪装置和独特的散热设计;国内最高输入电压的集中式逆变器SG1000HV,额定输出功率1000KW,直流电压高达1500V,可大幅降低系统线损和安装成本;代表全球最高功率密度的储能逆变器SC1000TL,可以与多种组合的储能电池相连接,功率达到1000KW,并具备虚拟同步发电机VSG运行功能和强大的能量管理能力。新产品标志着“更高效率、更大功率、更高电压、更高密度”的行业领先地位。太阳能逆变器收入占营收的比重为47.47%,同比增长51.67%,毛利高达32.05%。

光伏电站规模提升,驱动业绩持续高增长。2015年公司进一步拓展光伏电站业务,与包括林洋电子、东方日升、江苏旷达等多家公司和地方政府签订了战略合作协议,公司在太阳能光伏电站系统集成业务不断发展。2015年公司在国家重点关注的光伏扶贫、煤矿采沉区转型、领跑者计划行动中,都起到积极的带头示范作用。在电站运维监控方面,公司与阿里云合作开发智慧光伏云iSolarCloud监控运维平台,目前已应用于超1GW光伏电站。电站的业务模式主要包括BT,EPC,持有运行等,其中持有运营的规模达到290MW,全部光伏电站的。逆变器全部来自公司。除了100MW电站处于甘肃、宁夏和青海之外,其余的全部处于中东部地区。电站系统集成收入占营收的比重为49.5%。2016年,公司和安徽省金寨县的新能源项目1GW规模的合作,每年200MW光伏发电建设,有利的印证了公司前期公告说力争在2016年内合作完成3GW电站的开发及建设,有利于公司从光伏逆变器等上游向光伏电站运营等下游延伸产业链,有利于2016年业绩持续提升。

积极布局新能源车和储能,有利于产业链进一步下移。前期公告,公司和安徽省金寨县的合作的另一项规划就是,在新能源充电桩、电网改造升级工作、电力体制改革和探索抽水蓄能与新能源互补发电等各种领域,展开全面的合作,并在新的形势下,积极探索开发能源互联网建设和运营。目前,公司借助光伏逆变器的技术优势,在储能电池、电站运营、新能源汽车、充电桩和微电网等方面已经提前布局能源互联网,相信本次合作的签署将进一步促进公司布局能源互联网,高增长将会持续。

盈利预测。在光伏行业支持性政策不断释放和技术进步的背景下,,公司电站规模不断扩大,又进军能源互联网和新能源汽车领域,有望迎来爆发式增长。预测公司2016-2017年EPS分别为1.22和1.47,给予“买入”评级。

风险提示公司光伏电站运营和新能源汽车业务达预期,新能源政策有所变化。

科陆电子(个股资料 操作策略 盘中直播 我要咨询)

科陆电子:新能源汽车产业链+光伏电站+储能,新业务,新动力

科陆电子 002121

研究机构:太平洋 分析师:张学 撰写日期:2016-06-13

事件:

公司于2016年6月8日发布业2015年度权益分派实施公告:以未来实施2015年度利润分配方案时股权登记日的总股本数为基数,向全体股东以每10股派发现金股利0.5元人民币(含税),同时以资本公积金向全体股东每10股转增15股。本次权益分派方案与2015年度浮动大会审议通过的分派方案一致。

点评:

新能源汽车充电桩设备和运营。科陆电子是最早的新能源汽车充电设备供应商之一,产品涵盖交流充电桩、直流充电机、直流计量电能表, 并提供充电站的总包、运维等服务。公司积极开展与国家电网和南方电网的合作,并布局网外市场,如房地产合作、汽车厂站和旅游区等。

(1)2016年3月与国开发展基金共同出资21,000万元,其中公司自有资金出资12,000万元,国开基金出资9,000万元,主要从事充电网络平台建设、充电站建设与运营。当前,由于新能源汽车保有量较低,充电站运营很难盈利,随着新能源汽车推广数量的增加,充电站运营将盈利。

(2)公司凭借产品优势中标国家电网首次招标,金额3853.92万元, 国家电网年初透漏2016年充电设备招标可能达到50亿规模,现在只完成了两次招标,金额在13亿多,2016年还可能有近37亿的招标, 公司再次中标的概率非常大。另外,南方电网于5月24日宣布,到2020年将投资30亿,建成集中式充电站674座,分散式充电桩2.5万个,广州和深圳城市核心区的充电服务半径不超过1公里。公司一直是南方电网重要的合作伙伴,中标南方电网的概率也非常大。

北京国能业绩持续高速增长。公司持有北京国能30%股份,北京国能现有产能5亿Ah,未来将达到8亿Ah-10亿Ah,产品以磷酸铁锂为主, 主要的客户有安凯、东风和金龙等,另外公司也储备了三元动力电池技术。国家查骗补结果和动力电池第四批目录即将公布,下半年新能源汽车将高速增长,这对上游动力电池的需求将放量。

与LG 合作落地,储能业务稳步推进。公司在2015年12月份与LG 签署了战略合作协议,近期终于落地,成立深圳科乐新能源科技有限公司。由LG 提供锂电池电芯,科陆提供PCS 储能双向变频器和BMS 等技术,科乐完成Pack 产品。主要面向海外家庭储能、通讯基站和离网型储能等市场,锂电池储能在发达国家应用较成熟,市场空间较大。

光伏电站增长达预期。2016年第一季度末,公司已经并网光伏电站400MW,年底前将再建成500MW 左右的光伏电站,未来公司运营的光伏电站将在1GW-2GW。公司现有电站主要布局在中东部地区,受“弃光限电”影响较小,未来也主要开发中东部地区光伏电站。

投资建议:公司基于传统的电力设备业务,大力开拓新能源汽车充电设施、参股动力电池业务、储能和光伏电站运营,这些板块均处于高速增长阶段,未来对公司的贡献会越来越大。我们维持“买入”的投资评级,2016-2017年的EPS 分别为0.66元和0.98元。

风险提示:新能源汽车政策的不确定性;光伏政策和建设速度不确定性;储能市场展缓慢;市场竞争风险。

中天科技(个股资料 操作策略 盘中直播 我要咨询)

中天科技:定增发力新兴业务,形成通信、电力、新能源三驾马车

中天科技 600522

研究机构:东吴证券 分析师:徐力 撰写日期:2016-05-19

事件:公司召开股东大会,审议通过了包括非公开发行预案在内的多项议题,取得一致意见。公司非公开发行预案计划募集资金45亿元,募投项目包括新能源汽车高性能锂电池、海底光缆、海洋监测、特种光纤以及石墨烯复合材料研究项目等,将为公司在新兴业务的发展提供强大的资金基础,进一步帮助公司确立光通信、电力、新能源三个主要业务发展方向的多元化战略。

拥有光纤预制棒使公司稳坐光纤光缆第一阵营:公司光纤预制棒-光纤-光缆业务线使得公司成本处于较低水平,确保了公司在最大业务上的的毛利率水平,保持良好的盈利能力。随着国家光棒反倾销力度加大,公司光纤业务将始终保持在国内第一阵营。随着400G光纤项目研发投产,公司将进一步提升竞争优势,保持市场份额。

海缆业务频获重要订单:公司是国内最早专业化规模化生产海底光缆、海底电缆的公司,最早通过UJ、UQJ国际认证。今年起,公司陆续获得华能如东八仙角电缆和大唐江苏滨海光电复合缆项目,合计金额3.5亿元,显示出公司完成大型海缆项目制造、铺设能力。随着海上钻井平台、海岛海礁建设、海外通信链路加速建设,公司海缆订单将保持快速增长,预计今年海缆业务将实现超过20%增速。本次定增项目投入10亿元,用于研发能源互联网用光电海缆,将极大地提升单根海缆的效率和价值,为公司海缆产品提升竞争力,跻身一流国际供应商创造有利条件。

军民融合的海洋监测业务成为重要发展方向:我国作为拥有超长海岸线的世界大国,在海洋监测领域严重落后于欧美日,因此快速发展成体系的海洋监测系统,对于提高国家在海洋权益与国防安全、资源与能源勘探开发利用、环境检测与保护和灾害预警等方面的能力有重要意义。在海底监测方面,公司具备接驳盒独立研发制造能力以及海缆铺设工程经验,且军品四证齐全,是该领域的重要领导者。本次定增5亿元用于海底观测网项目研发,将进一步确立公司在该领域内领导地位,推动公司军民融合业务快速发展。

重金投入新能源,业绩爆发可期:公司避开产能严重过剩的多晶硅生产,重点发展光伏背板、锂电池等新能源材料和高毛利率的光伏发电项目,虽然目前体量不大,但增速可观。随着高达20亿定增项目实施,公司将在新能源汽车发力,形成拥有自主核心技术的高性能动力锂电池产品线,分享新能源汽车红利。

盈利预测与投资建议:公司实现了光通信、电力,新能源三大业务线的多元发展。预计公司2016-2017年的EPS为0.94元、1.06元,对应 PE 22 /19 X。我们给予“增持”评级。

风险提示:业绩发展不及预期风险,竞争加剧风险,定增事项审批风险。

关键词:

审核:yj194

编辑:yj127

公司,业务,新能源,项目,2016