国盛策略:基金发行回暖 融资余额有所增加

摘要: 原标题:【国盛策略|市场情绪周监控】基金发行回暖,融资余额回升*第62期来源:尧望后势基金份额:类股票基金发行小幅增加2020年5月8日当周,类股票型基金发行64.77亿元,

原标题:【国盛策略|市场情绪周监控】基金发行回暖,融资余额回升*第62期

来源:尧望后势

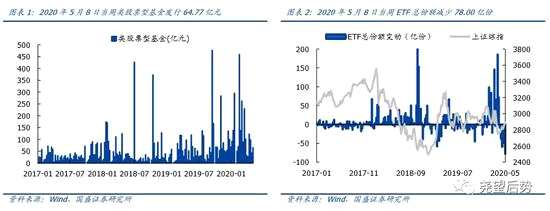

基金份额:类股票基金发行小幅增加

2020年5月8日当周,类股票型基金发行64.77亿元,较上期环比上升22.83亿元。其中股票型基金和混合型基金发行规模分别为26.59亿元和101.59亿元。

2020年5月8日当周,上市ETF份额环比减少78.00亿份。其中,华安创业板50ETF、国泰中证全指证券公司ETF和华宝中证全指证券ETF份额提升幅度位居前三,分别增加3.70亿份、2.62亿份和2.26亿份;同时华夏国证半导体芯片ETF、广发国证半导体芯片ETF和银华中证5G通信主题ETF份额回落幅度居前,分别减少25.11亿份、6.99亿份和6.53亿份。

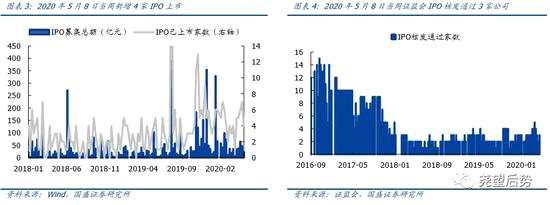

一级市场融资:新增4家IPO

一级市场融资:新增4家IPO

2020年5月8日当周,新增4家IPO上市,首发募集规模合计约为22.5亿元;根据证监会公告,IPO审核通过3家公司(重庆三峰环境集团股份有限公司、安徽龙磁科技股份有限公司和昆山佰康智能装备股份有限公司)。

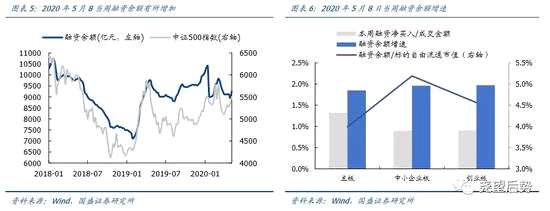

杠杆资金:融资余额有所增加

杠杆资金:融资余额有所增加

2020年5月8日当周,融资余额为9252.05亿元,较前周增加297.84亿元。从板块分布来看,2020年5月8日当周,主板、中小企业板和创业板融资净买入占成交金额的比例分别为1.3%、0.9%和0.9%;融资余额占标的自由流通市值的比例分别为4.0%、5.2%和4.6%;融资余额增速分别为1.9%、2.0%和2.0%。

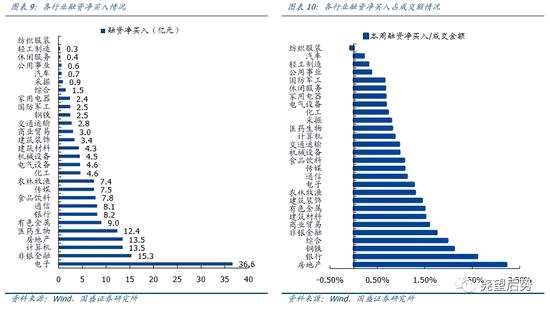

从行业分布来看,2020年5月8日当周,融资余额增速较快的有电子、建筑材料和房地产;纺织服装行业的融资余额增速小幅回落。

从行业分布来看,2020年5月8日当周,融资余额增速较快的有电子、建筑材料和房地产;纺织服装行业的融资余额增速小幅回落。

2020年5月8日当周,电子、非银金融、计算机、房地产和医药生物等行业融资净买入居前;融资净买入占成交金额比例较高的行业为房地产、银行、钢铁、综合和非银金融等。

2020年5月8日当周,电子、非银金融、计算机、房地产和医药生物等行业融资净买入居前;融资净买入占成交金额比例较高的行业为房地产、银行、钢铁、综合和非银金融等。

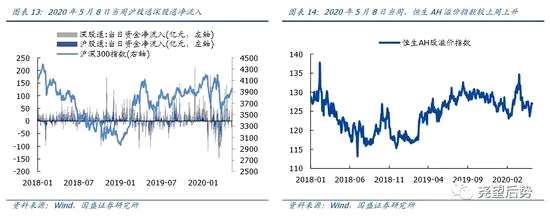

北上资金:北上持续流入

北上资金:北上持续流入

2020年5月8日当周,北上资金累计净流入10316.94亿元,较前周净流入28.57亿元,其中,沪股通净流出23.13亿元,深股通净流入51.71亿元。港股通净流入16.85亿元。

截止2020年5月8日恒生AH溢价指数升至至127.01。

截止2020年5月8日恒生AH溢价指数升至至127.01。

产业资本:继续减持

产业资本:继续减持

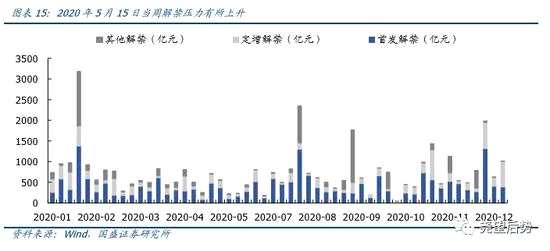

2020年5月15日当周,解禁总规模为715.78亿元。其中,首发、定增解禁的规模分别为477.69亿元和221.58亿元,总体解禁压力较上期有所上升。

从个股的情况来看,2020年5月15日当周,中简科技、【金牌橱柜(603180)、股吧】、苏垦农发等解禁压力较大,应予关注。

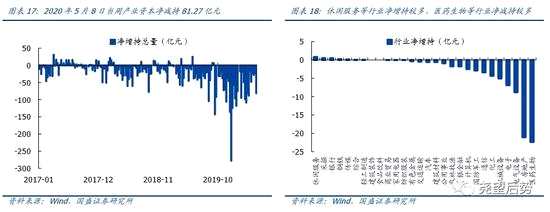

2020年5月8日当周,产业资本净减持81.27亿元,其中,主板净减持25.5亿元,中小板和创业板分别净减持30.0亿元和25.8亿元。

2020年5月8日当周,产业资本净减持81.27亿元,其中,主板净减持25.5亿元,中小板和创业板分别净减持30.0亿元和25.8亿元。

从增减持的具体行业分布来看,休闲服务、采掘和银行净增持较多,为0.80亿元、0.50亿元和0.48亿元;而医药生物、房地产和电气设备净减持较多,分别为22.37亿元、21.06亿元和8.81亿元。

从个股来看,净增持较多的个股分别为中国长城(+4.97亿元)、建发股份(+1.49亿元)、大连圣亚(+0.80亿元);净减持较多的个股分别为金科股份(-20.93亿元)、华兰生物(-9.54亿元)、思源电气(-6.16亿元)。

市场风险偏好:换手率下降、涨跌停比值下降

市场风险偏好:换手率下降、涨跌停比值下降

换手率和涨跌停个股数比值可以间接反映市场的活跃度和风险偏好情况。2020年5月8日当周A股的周度换手率为3.28%,较上期有所下降;涨跌停个股数比值由上期的1.76降至1.49。

当周,房地产