广发证券:两条主线重点关注债转股主题的投资机会

摘要: 一、一周“主题说”:债转股,国企去杠杆的变通之路1、7月14-15日第五次全国金融工作会议明确提出把国企降杠杆列为未来防范金融风险的重中之重。我们认为,政策驱动下,债转股作为去杠杆的有效工具有望在微观

一、一周“主题说”:债转股,国企去杠杆的变通之路

1、7月14-15日第五次全国金融工作会议明确提出把国企降杠杆列为未来防范金融风险的重中之重。我们认为,政策驱动下,债转股作为去杠杆的有效工具有望在微观面加快落地。

2、在供给侧改革与国企改革的双重政策共振下,我们看好后续配套政策加速、利益厘清后带来债转股投资机会:1)“债转股+供给侧改革”方面,煤炭、钢铁供给侧改革的重心正逐步由“去产能”向“去杠杆”转移,有望成为债转股重点落地领域;2)“债转股+国企混改”方面,员工持股尚处于试点阶段,引入战投、股权激励等其他传统混改方式推进较慢,而市朝债转股有望开辟混改新模式。

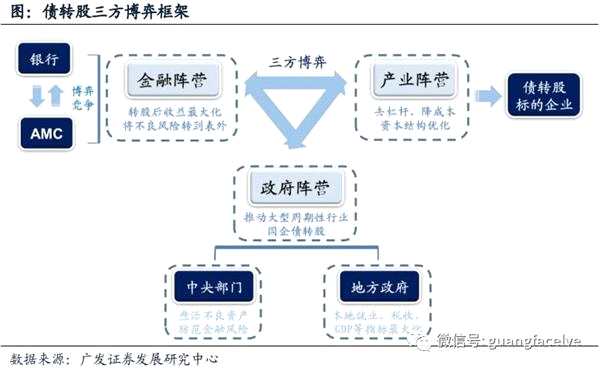

3、我们搭建了债转股三方博弈框架,政府、企业、金融机构三大参与主体间存在所有者、经营者(债务者)和债权人的博弈关系,其本质是参与三方在企业融资决策过程中使EPS最大化的资本结构选择,政策驱动下资本结构优化的进程将进一步加速。

4、主题策略层面,我们认为,双重政策共振和三方博弈框架下,后续可以从两条主线重点关注债转股主题的投资机会:1)行业主线。供给侧改革推进下,重点关注高杠杆率的周期性行业(钢铁、煤炭等),重点关注标的包括陕国投A、西山煤电等。2)AMC主线。国企混改推进下,重点关注存在AMC资产整合预期的国企浙江东方、天津普林等。

引言

“脱虚向实”政策背景下,7月14-15日第五次全国金融工作会议明确提出把国企降杠杆列为未来防范金融风险的重中之重。我们认为,政策驱动下,债转股作为去杠杆的有效工具有望在微观面加快落地。

在供给侧改革与国企改革的双重政策共振下,我们看好后续配套政策加速、利益厘清后带来债转股投资机会:1)“债转股+供给侧改革”方面,煤炭、钢铁供给侧改革的重心正逐步由“去产能”向“去杠杆”转移,有望成为债转股重点落地领域;2)“债转股+国企混改”方面,员工持股尚处于试点阶段,引入战投、股权激励等其他传统混改方式推进较慢,而市朝债转股有望开辟混改新模式。

我们试图搭建债转股三方博弈框架,可以发现,政府、企业、金融机构三大参与主体间存在所有者、经营者(债务者)和债权人的博弈关系,其本质是参与三方在企业融资决策过程中使EPS最大化的资本结构选择。

主题策略层面,我们认为,双重政策共振和三方博弈框架下,后续可以从两条主线重点关注债转股主题的投资机会:1)行业主线。供给侧改革推进下,重点关注高杠杆率的周期性行业(钢铁、煤炭等),重点关注标的包括陕国投A、西山煤电等。2)AMC主线。国企混改推进下,重点关注存在AMC资产整合预期的国企浙江东方、天津普林等。

1.1 当前时点,为什么重点关注债转股主题?

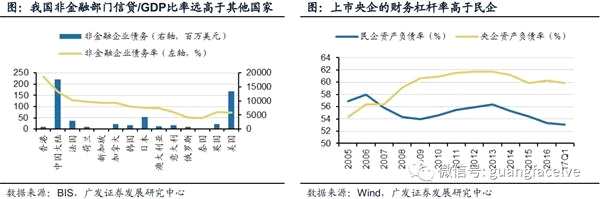

从我国宏观经济运行现状看,09年金融危机后信贷刺激效应使实体经济债务持续累积,据BIS数据显示,截止2016年9月底,国内非金融部门债务已达到28万亿美元,占名义GDP比重为约250%,远高于其他新兴国家平均水平,企业降杠杆压力日益增加。

去年10月以来,政府方面积极鼓励支持实施市朝债转股等金融政策缓解企业债压力,16年10月10日,国务院发布《关于积极稳妥降低企业杠杆率的意见》及附件《关于市朝银行债权转股权的指导意见》,标志着新轮市朝债转股序幕拉开。7月14-15日第五次全国金融工作会议召开,本次会议明确提出把国企降杠杆列为未来防范金融风险的重中之重。我们认为,政策驱动下,债转股作为去杠杆的有效工具有望在微观面加快落地。

相比上一轮政策性债转股(1999年),本轮市朝债转股(2016年)在目的与机制设计上有何突破?

从推进目的上看,本轮债转股在实施机构、对象企业选择、政府承担责任等方面更加突出市场主体作用,以主动去杠杆为最终目的。由于金融杠杆具有顺周期特征,完全靠市场出清的被动去杠杆容易导致超调和较为剧烈的市场震荡,因此,通过债转股实现主动去杠杆是有效途径。

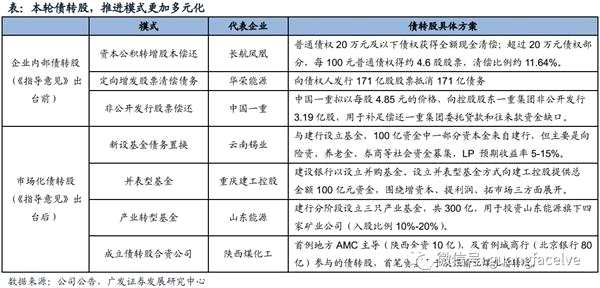

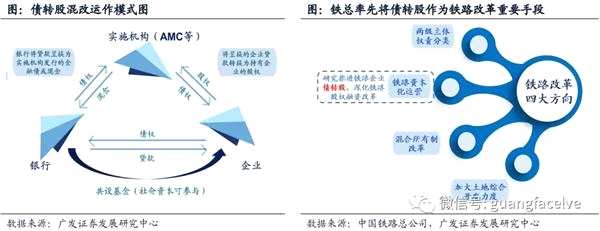

从交易结构上来看,本轮债转股市朝模式多元,为企业降杠杆提供了更为灵活的操作机制。市朝债转股的顶层设计要求银行不得直接将债权转为股权,因此由第三方实施机构设立基金募集社会资本为载体,承接银行债权并投资债务企业子公司股权成为主要模式。目前落地的债转股案例包括设立产业转型基金、降杠杆基金、成立债转股合资公司等多元化模式。

1.2 双重政策共振,债转股推动改革深化

1)“债转股+供给侧改革”:钢铁、煤炭行业考核目标转向负债端

在“三去一降一补”框架下,债转股是当前阶段深化供给侧改革的重要配套手段。一方面,债转股机制本身能有效降低企业债务杠杆和财务压力、降低融资成本;另一方面,企业“去产能”后带动产品价格上涨和盈利提升,利于转股的顺利实施。

煤炭、钢铁是供给侧改革重点推进的两大产业,改革的重心正逐步由“去产能”向“去杠杆”转移,有望成为债转股重点落地领域。一方面,从今年煤炭、钢铁去产能目标设定上看,较往年力度缩减,且目前任务已完成大半;另一方面,由于煤炭、钢铁行业周期性较强,高负债率为企业带来巨大债务压力,亟需通过债转股等途径降低资产负债率。从签订债转股框架协议的行业规模来看,截至目前,煤炭、钢铁位列前二,规模分别高达2987.5亿元以及1956.67亿元。

2)“债转股+国企混改”:债转股助力国企优化融资结构、促进转型升级

从当前国企混改推进现状来看,员工持股尚处于试点阶段,引入战投、股权激励等其他传统混改方式推进较慢,而市朝债转股有望开辟混改新模式:

从资本结构上看,债转股有助于完善法人治理结构。债转股通过财务重组、债转与股权转换等形式实现公司治理结构调整,转股后企业融资结构优化,多元化股权结构有利于企业运行效率提升。

从运作模式上看,债转股为社会资本参与混改提供了载体和通道。当前债转股主要是通过实施金融机构(银行为主)与标的企业共同或单独设立产业转型基金、并购基金、债转股基金等运行,其中,金融机构的资金多为社会资本募集。因此,社会资本可通过成立资产管理公司(AMC),接纳银行剥离的国企债务,并转化为资产管理公司持有的国企股份,最终实现参股或控股国企。

1.3 债转股的三方博弈框架——从参与主体的视角出发

债转股本质上可以看做是银行、AMC、中央与地方政府与高负债企业间的博弈,从微观资本结构的视角来看,政府、企业、金融机构三大参与主体间存在所有者、经营者(债务者)和债权人的博弈关系,其本质是参与三方在企业融资决策过程中使EPS最大化的资本结构选择,当企业EBIT大于盈亏平衡点时,举债有利:

企业方面,财务风险过高、资本结构优化是债转股的驱动因素,其更直接的利益诉求则是从国有银行获取低成本资金、缓解财务压力;

金融机构方面,推动盈利性较优的企业债转股动力更强,其利益诉求是转股后现金回收率的最大化。在本轮债转股中,由于市朝定价,国有银行和AMC之间又形成了利益竞争主体;

政府方面,市朝债转股中不处于主导地位,但仍是机制的监督者以及国有企业的所有者,其中,地方政府有着维持就业、GDP等经济指标的考核压力,因此会更多地推动周期性行业中营收或员工人数较多的大型国企债转股。

在三方博弈框架下,债转股当前尚属起步阶段,实施中面临较多困境,去年至今,签署债转股框架协议的项目规模已达8223亿元,但实际落地率仅在10%左右。当前债转股实际推行中包括明股实债、转股定价、退出机制等方面问题,本质上是由于缺乏明确的风险承担机制及定价机制,在后续政策推进下挑战与机遇并存:

明股实债方面,转股后难参与企业决策的不确定性促使银行以固定收益的形式代替股权分红,实质仍为债权,资产风险后移;

转股定价方面,由于本轮转股债权多为正常类贷款,按照1:1债转股,在缺乏风险损失承担机制的情况下,折价转股空间较小,定价博弈严重;

退出机制方面,非上市债转股的股权退出本应通过产权市场转让给第三方,但目前落地实施的案例中普遍模式却是银行与企业签订5年左右的附加回购协议,单一的退出渠道降低了银行参与的积极性。

1.4 主题策略及重点关注标的

去年10月以来,政府方面积极鼓励支持实施市朝债转股等金融政策缓解企业债压力,7月14-15日第五次全国金融工作会议明确提出把国企降杠杆列为未来防范金融风险的重中之重。我们认为,政策驱动下,债转股作为去杠杆的有效工具有望在微观面加快落地。

在供给侧改革与国企改革的双重政策共振逻辑下,我们看好后续配套政策加速、利益厘清后带来债转股投资机会:

1)“债转股+供给侧改革”方面,煤炭、钢铁供给侧改革的重心正逐步由“去产能”向“去杠杆”转移,有望成为债转股重点落地领域;

2)“债转股+国企混改”方面,员工持股尚处于试点阶段,引入战投、股权激励等其他传统混改方式推进较慢,而市朝债转股有望开辟混改提供新的加速通道。

从一个微观框架去理解债转股的意义,我们试图搭建债转股三方博弈框架,政府、企业、金融机构三大参与主体间存在所有者、经营者(债务者)和债权人的博弈关系,其本质是参与三方在企业融资决策过程中使EPS最大化的资本结构选择。未来政策加速推进的背景下,参与三方会向资本结构优化的方向推进。

主题策略层面,我们认为,双重政策共振和三方博弈框架下,后续可以从以下两条主线重点关注债转股主题的投资机会:

主线一:行业主线。在供给侧改革推进下,重点关注高杠杆率的周期性行业(钢铁、煤炭等)。今年内煤炭、钢铁行业去产能指标压力已经不大,后续资产负债率是其主要考核目标,重点关注已经或可能参与债转股的高负债标的,包括陕国投A、西山煤电等。

主线二:AMC主线。市朝债转股变革下,债转股政策驱动社会资本通过地方AMC承接国企债务并转换为股权实现混改,重点关注集团拥有优质AMC资产的国企浙江东方、天津普林等。

二、一张表读懂近期主题事件

本周重要主题事件包括:2017年7月25-26日2017第二届云计算与物联网技术大会(云计算&物联网)和2017年7月27-28日2017第七届大数据世界论坛(大数据)等。

:

:

债转股,企业,杠杆,国企,政策