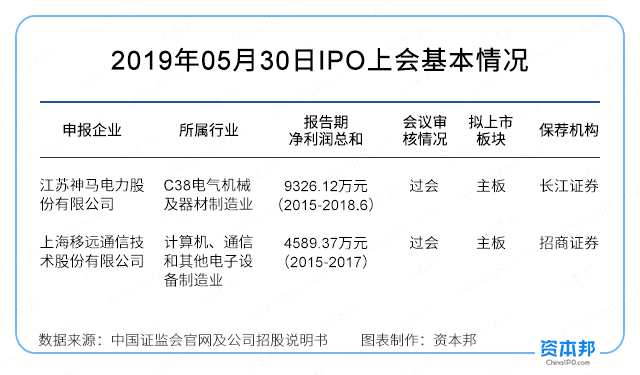

发审会|2过2!“夫妻档”神马电力、收供应商返利的移远通信均IPO过会

摘要: 5月30日,中国证监会第十八届发审委2019年第44次工作会议审核结果显示,江苏神马电力股份有限公司(下称“神马电力”)、上海移远通信技术股份有限公司(下称“移远通信”)两家公司均审核通过。此次过会的

5月30日,中国证监会第十八届发审委2019年第44次工作会议审核结果显示,江苏神马电力股份有限公司(下称“神马电力”)、上海移远通信技术股份有限公司(下称“移远通信”)两家公司均审核通过。 此次过会的两家公司均被问及毛利率相关问题:神马电力综合毛利率呈持续下降态势、新增订单额呈下降趋势,与收入变动趋势不匹配;移远通信报告期各期境外销售毛利率远高于境内同类产品销售毛利率,且供应商对其采购芯片进行返利。

此次过会的两家公司均被问及毛利率相关问题:神马电力综合毛利率呈持续下降态势、新增订单额呈下降趋势,与收入变动趋势不匹配;移远通信报告期各期境外销售毛利率远高于境内同类产品销售毛利率,且供应商对其采购芯片进行返利。

神马电力:关联企业30余家、综合毛利率持续下降

神马电力系由神马有限以整体变更方式发起设立的股份有限公司。公司主要从事电力系统变电站复合外绝缘、输配电线路复合外绝缘和橡胶密封件等产品的研发、生产与销售。目前,神马电力是国际知名的电力系统复合外绝缘产品研制企业与国内电力设备用橡胶密封件龙头企业。

2012年,神马电力董事长马斌作为“特高压交流输电关键技术、成套设备及工程应用”项目的主要完成人之一,获得2012年度国家科技进步特等奖。2017年12月6日,神马电力作为主要完成单位之一、董事长马斌作为主要完成人之一参与的“特高压±800kV直流输电工程”项目获得2017年度国家科技进步特等奖。

财务数据显示,神马电力2015年至2017年及2018年1-6月的营收分别为4.11亿元、5.61亿元、6.80亿元、3.66亿元;净利润分别为6542.51万元、1.20亿元、1.24亿元、6352.08亿元。 (图片来源:神马电力招股书)

(图片来源:神马电力招股书)

证监会注意到,报告期神马电力新增订单额呈下降趋势,与收入变动趋势不匹配。发审会要求其说明:(1)报告期境内按产品类别的新增订单变化情况以及原因,未来市场趋势;(2)超高压和常规高压订单保持稳定趋势的原因及可持续性,发行人“先攻占特高压工程,后覆盖常规高压和超高压工程”的市场营销策略对维持发行人未来持续增长的合理性和可行性,如何体现该营销策略的效果;(3)橡胶密封件订单的取得方式,与发行人复合外绝缘产品订单情况是否存在匹配关系;(4)报告期期初及各期新增订单、在各报告期实现收入,各期期末未实现收入的订单情况,不同期间订单转换率差异的原因及合理性;(5)报告期特高压、非特高压产品各期订单从签订到确认收入的主要时间节点及其主要影响因素,报告期各期存在较大差异的原因,收入增长与新增订单下降趋势不匹配的原因及合理性,是否存在跨期确认收入的情形。

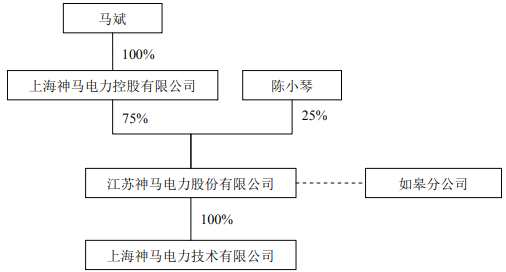

资本邦了解到,神马控股、陈小琴分别持有神马电力75%、25%股份。神马控股为公司董事长兼总经理马斌设立的一人独资企业,陈小琴为公司董事,马斌和陈小琴为夫妻关系。 (图片来源:神马电力招股书)

(图片来源:神马电力招股书)

关于这一点,证监会还注意到,神马电力实际控制人及关联自然人关联企业30余家,部分与神马电力业务相关,实际控制人之弟马小兵设立南通世睿,神马电力与南通世睿供应商、客户重合家数较多。发审委要求其说明:(1)关联方表决事项的规定,相关信息披露是否准确,股东大会涉及关联交易事项时的实际表决情况与表决依据,防范控股股东、实际控制人利用控股权损害公司及其他投资者利益的措施;(2)南通世睿技术、资产、业务来源情况,报告期神马电力与南通世睿重合客户的各自销售金额及占比,是否存在对神马电力销售渠道的重大依赖;(3)报告期神马电力与南通世睿从共同供应商采购的原材料的金额与占比,采购单价,是否存在价格转移情形;(4)上述企业与神马电力是否存在竞争或潜在竞争关系,神马电力及关联方为防止形成竞争关系采取的主要措施。

关于报告期神马电力综合毛利率呈持续下降态势,同类产品境外销售毛利率远低于境内销售毛利率这一情况,发审委要求神马电力说明:(1)特高压外绝缘产品与普通外绝缘产品的毛利率差异情况及其原因,报告期变电站复合外绝缘产品毛利率变动较大,橡胶密封件产品毛利率呈下滑趋势,输配电线路复合外绝缘产品毛利率大幅波动的原因及合理性;(2)结合上下游产业情况,原材料价格、产品单位成本、单位价格、产品结构等变化说明报告期内各类产品毛利率变化的原因、合理性以及对综合毛利率的影响;(3)结合产品生产周期,说明报告期主要产品变电站复合外绝缘产品的单位成本波动与主要原料的价格变动的配比关系,主要原料、辅料、燃料及动力单耗的变动合理性;(4)说明变电站复合外绝缘产品毛利率境内外差异较大的主要原因及合理性,同行业可比公司海外销售情况,相同类型产品毛利率与发行人是否存在较大差异及合理性;(5)结合同行业可比公司的产品结构、采购和销售模式、产品成本和定价等情况,说明各类产品毛利率、综合毛利率与可比公司的差异原因。

此外,资本邦了解到,神马电力最近被挂上最高法所属中国执行信息公开网老赖名单。

中国执行信息公开网有一条关于神马电力的法院执行信息,该条信息显示立案时间为2019年5月9日,执行法院是盐城市亭湖区人民法院,案号(2019)苏0902执1498号,执行标的133240元。 (图片来源:中国执行信息公开网)

(图片来源:中国执行信息公开网)

移远通信:毛利率逐年下降、收供应商返利

移远通信是专业的物联网(IoT)技术的研发者和蜂窝通信模块的供应商,公司始终致力于物联网蜂窝通信技术应用及其解决方案的推广,公司主营业务是从事物联网领域蜂窝通信模块及其解决方案的设计、研发与销售服务。

财务数据显示,移远通信2015年至2017年的营收分别为3.03亿元、5.73亿元、16.61亿元;净利润分别为2630.09万元、2500.38万元、8637.65万元。 (图片来源:移远通信招股书)

(图片来源:移远通信招股书)

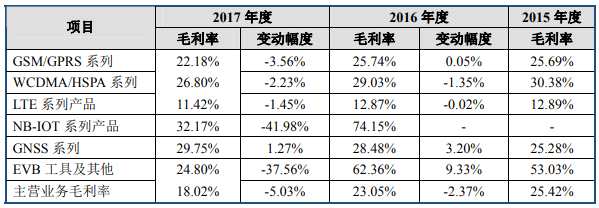

资本邦了解到,移远通信产品由GSM/GPRS系列、WCDMA/HSPA系列、LTE系列、NB-IoT系列、GNSS系列和EVB工具及其他构成,其中GSM/GPRS系列、WCDMA/HSPA系列、LTE系列三种产品为公司主要产品,三者销售收入合计占主营业务收入的比例达85%以上。其中,GSM/GPRS系列属于2G类别产品,WCDMA/HSPA系列属于3G类别产品,LTE系列产品则支持全球多地区的4G通信网络。

招股书显示,报告期内,移远通信的主营业务毛利率总体呈现下降趋势,2015年、2016年和2017年,公司主营业务毛利率分别为25.42%、23.05%和18.02%,公司主营业务毛利率总体有所下降。 (图片来源:移远通信招股书)

(图片来源:移远通信招股书)

关于不同产品的毛利率问题,证监会注意到,移远通信报告期各期境外销售毛利率远高于境内同类产品销售毛利率:2G、3G系列产品毛利率高于同行业水平而4G系列产品毛利率低于同行业平均水平。发审委要求其说明:(1)各类产品境外销售和境内销售毛利率存在差异的原因及合理性,是否符合行业惯例;(2)2G、3G系列产品毛利率高于同行业水平而主打产品4G系列产品毛利率低于同行业平均水平的原因及合理性;(3)结合产品类型、功能、客户情况等,说明4G产品不同客户之间价格差异较大的原因及合理性,价格是否公允,是否存在利益输送等情形;(4)结合产品更新换代趋势、新产品研发及成熟产品降价趋势,说明移远通信主营业务毛利率是否面临进一步下降的可能性,是否对持续盈利能力造成重大不利影响,相关应对措施,相关风险披露是否充分。

资本邦了解到,移远通信供应商比较集中,其芯片的原材料采购额占所有原材料采购额的比例分别为81.96%、83.49%和84.63%,占比维持在80%以上。其中高通公司采购额占所有原材料采购额的比重为14.35%、20.79%和22.73%,联发科采购额占所有原材料采购额的比重分别为8.32%、19.92%和15.57%。

证监会注意到,高通公司和联发科对移远通信采购芯片进行返利。发审委要求移远通信说明:(1)与高通、联发科的返利政策,包括返利范围、返利确认时点、返利标准等;(2)高通具体审核返利申请的程序,高通、联发科是否对移远通信销售真实性予以核实;(3)移远通信与高通的返利占比较高,且各期占比逐年下降、联发科占比较低且各期逐年上涨的原因及合理性;(4)移远通信相关返利的会计处理是否符合《企业会计准则》的规定,返利金额确认时点是否符合权责发生制的会计原则,高通公司返利的确认程序和确认凭据,报告期内是否存在申请返利金额与确认返利金额不一致的情形,是否存在调节返利的情形。

此外,关于报告期内,移远通信核心原材料芯片主要来源于高通,且只有得到高通授权后才能将相应厂商的芯片应用到无线模块开发中这一情况,发审委要求其说明:(1)结合采购协议、技术授权协议关键约定条款、全球芯片采购市场情况、同行业可比上市公司采购芯片的供应商情况及其占比,说明移远通信是否对高通的芯片以及授权技术存在重大依赖;(2)说明移远通信与高通2018年12月重新签订技术协议的原因及合理性,协议变更的主要内容,对移远通信生产经营产生的影响;(3)说明当前中美贸易摩擦对移远通信购买相关芯片产品的具体影响,包括但不限于相关采购方式、协议条款及执行情况等是否发生变化、相关芯片产品采购是否存在被对方断供的风险,是否存在无法获得高通相关技术授权的风险,应对相关风险所采取或拟采取的措施,相关情况对移远通信持续经营能力的影响。

资本邦了解到,移远通信于2016年3月16日挂牌新三板,于2017年3月6日摘牌。

头图来源:123RF

转载声明:本文为资本邦原创稿件,转载需注明出处和作者,否则视为侵权。

风险提示 : 资本邦呈现的所有信息仅作为投资参考,不构成投资建议,一切投资操作信息不能作为投资依据。投资有风险,入市需谨慎!

毛利率,通信,产品,神马,电力