今飞凯达上市难解资金困局 银行借款13亿募投1亿还债

摘要: 中国经济网编者按:4月18日,浙江今飞凯达(002863)轮毂股份有限公司(下称“今飞凯达”)正式登陆深圳证券交易所中小板挂牌上市,股票代码:002863。公司是专业的铝合金车轮制造商,从事铝合金车轮

中国经济网编者按:4月18日,浙江今飞凯达(002863)轮毂股份有限公司(下称“今飞凯达”)正式登陆深圳证券交易所中小板挂牌上市,股票代码:002863。公司是专业的铝合金车轮制造商,从事铝合金车轮的研发、设计、制造和销售。主要产品包括汽车铝合金车轮、摩托车铝合金车轮。今飞凯达本次募集资金净额25,685.10万元用于年产200万件铝合金汽车轮毂技改项目、技术研发中心建设项目、偿还银行贷款。其中,10,000.00万元用于偿还银行贷款。

公开资料显示,2017年2月22日,今飞凯达发布最新招股书。2017年3月8日首发申请获通过。4月6日,今飞凯达开启申购,申购代码:002863,申购价格:5.48元,单一帐户申购上限20500股,申购数量500股整数倍。主承销商为财通证券。本次发行股份数量为5,550万股。网上最终发行数量为4,995万股,占本次发行总股数的90%。本次发行价格为5.48元/股,市盈率21.92倍。逾7.6万股遭投资者弃购。其中网上投资者放弃认购数量70,905股,网下投资者放弃认购数量5,094股。网上发行最终中签率为0.0309202497%。股价走势来看,自4月18日上市以来,今飞凯达连续九个交易日涨停,截至5月2日,该股收报18.62元。

据最新招股书显示,2014年度、2015年度、2016年度,公司营业收入分别为214,425.33万元、213,175.74万元、229,419.31万元。净利润分别为5,731.56万元、5,920.81万元、7,598.22万元。归属于母公司所有者的净利润分别为5,817.81万元、5,748.48万元、7,311.25万元。应收账款账面价值分别为33,483.44万元、32,502.11万元和34,265.94万元。应收账款周转率(次)分别为6.08、5.85、6.24。存货余额分别为42,060.38万元、37,093.74万元和43,728.05万元。存货周转率(次)分别为4.29、4.25、4.52。

招股书还显示,2014年-2016年,公司合并报表资产负债率分别为83.62%、81.07%和79.37%,流动比率分别为0.67、0.63和0.68,速动比率分别为0.47、0.45和0.46。公司资产负债率偏高、流动比率和速动比率相较同行业上市公司明显偏低,公司所需资金主要通过银行融资解决。2014年末、2015年末和2016年末,公司短期借款、一年内到期长期借款及长期借款余额合计分别为168,648.47万元、144,346.42万元和136,130.73万元,占负债总额比例分别为70.28%、64.47%和59.10%,银行借款余额占负债比例相对较高。

今飞凯达预计2017年一季度营业收入约为4.94亿元至5.11亿元,与2016年一季度相比,增长幅度将在4.5%-8%之间;预计2017年一季度归属于母公司股东的净利润约为1,426万元至1,488万元,与2016年一季度相比,增长幅度将在3.5%-8%之间;预计2017年一季度扣除非经常性损益后归属于母公司股东的净利润约为1,290万元至1,350万元,与2016年一季度相比,增长幅度将在3.5%-8%之间,不存在大幅下滑的情形。

据《股市动态分析》报道,除了2015年略有下滑之外,今飞凯达的营业收入基本保持了稳定增长,不过公司归属于母公司股东的净利润却在2014-2015年持续两年下滑,俨然是增收不增利的情况。公司营业外收入(其中绝大部分为政府补助项目)逐年增长,和主营业务收入的波动不定形成了鲜明对比。2016年公司营业外收入高达2746.40万元,占同期归母公司净利润的比重达37.56%,2015年占比更高,达到41.74%。同时,截至2016年末,公司的员工人数为3098人,其中有509人未缴纳住房公积金,占员工总数的比例高达16.43%。另外,在报告期内公司及子公司还涉及多起诉讼案件。

截至目前,广发证券(000776)发布研报,提示该公司风险:原材料成本大幅提升;客户拓展不及预期;行业景气度不及预期。

针对上述情况,中国经济网采访今飞凯达董秘办,截至发稿时未收到回复。

公司专注铝合金车轮制造 为外资企业

据最新招股书显示,公司是专业的铝合金车轮制造商,从事铝合金车轮的研发、设计、制造和销售。主要产品包括汽车铝合金车轮、摩托车铝合金车轮。公司经过多年经营,已成为铝合金车轮行业重要企业之一,生产规模和产品质量处于行业领先。

今飞控股系公司控股股东,本次发行前,其持有公司51%的股权。公司实际控制人为葛炳灶。葛炳灶通过直接持有今飞控股23.42%股权、今飞投资55.78%股权及瑞琪投资68.25%股权,合计控制公司67.60%股权,对公司享有实际控制权。葛炳灶,中国国籍,无境外居留权。

今飞凯达系经浙商务资函[2011]204号《浙江省商务厅关于浙江今飞凯达轮毂有限公司整体变更为外商投资股份有限公司的批复》批准,由今飞有限整体变更设立的股份有限公司。本次整体变更以天健会计师事务所出具的天健审[2011]4443号《审计报告》确认的今飞有限截至2011年4月30日的净资产27,122.33万元为基础,折合股本16,600万股,折股溢价10,522.33万元计入资本公积。2011年10月20日,天健会计师事务所出具天健验[2011]433号《验资报告》,确认各股东出资到位。

2011年9月28日,公司取得商外资浙府资字[2005]02153号《中华人民共和国台港澳侨投资企业批准证书》。2011年10月26日,公司取得注册号为330700400000296的《企业法人营业执照》。

从公司所处主要行业来看,公司属于汽车、摩托车零部件制造行业,细分行业为车轮制造行业。根据国家统计局2011年修订的《国民经济行业分类》,公司所处行业属于汽车制造业(C36)中的汽车零部件及配件制造业(C3660),根据证监会2012年颁布的《上市公司行业分类指引》,公司所处行业属于《指引》所划分的行业中类——汽车制造业(C36)。

今飞凯达本次募集资金净额25,685.10万元用于年产200万件铝合金汽车轮毂技改项目、技术研发中心建设项目、偿还银行贷款。

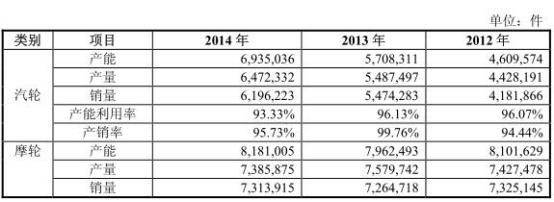

公司产能利用率不完全饱和

来源:2017年4月5日招股书(最新版)

来源:2015年6月17日招股书(旧版)

最新招股书显示,公司产能利用率不完全饱和,其中摩轮2015年、2016年产能利用率分别为76.27%和76.79%,主要是受公司生产模式、摩托车市场景气度等因素的影响。报告期内,公司实行“以销定产”的订单拉动式生产模式,公司根据订单及产能情况合理安排生产计划。公司摩轮市场分为OEM市场和AM市场,且以OEM市场为主。以销定产的生产模式下,公司摩轮的生产主要依赖于摩托车整车市场的产量情况。,公司摩轮产量随摩托车市场产量下降而下降,在产能稳定的情况下,导致2015年产能利用率下降较大。2015年6月17日公司招股书显示,摩轮2013年、2014年产能利用率分别为95.19%、90.28%。

据证监会网站消息,2017年3月8日,主板发审委在2017年第35次会议审核结果公告中对今飞凯达提出诸多问询。

1、请发行人代表说明在国内外摩轮市场逐渐萎缩,发行人报告期内摩轮产能利用率逐年下降、营业收入逐年下降、期末原材料和在产品金额逐年下降的情况下,摩轮库存商品余额逐年上升的原因和合理性。请保荐代表人说明核查情况和结论。

2、请发行人代表进一步说明:(1)境外客户的开发方式、交易背景,有关大额合同订单的签订依据、执行过程;(2)发行人出口退税情况是否与发行人境外销售规模相匹配;(3)近年来欧盟、澳大利亚、印度等国家和地区对中国汽车铝合金车轮产品的“双反”(反倾销、反补贴)政策对发行人的具体影响。请保荐代表人结合物流运输记录、资金划款凭证、发货验收单据、出口单证与海关数据、中国出口信用保险公司数据、最终销售或使用等情况,说明境外客户销售收入的核查方法、过程和结论。

另外,2017年2月22日,发审委在首发申请反馈意见中也对今飞凯达提出诸多问询。如:根据招股书披露,发行人主要产品为汽轮和摩轮,报告期内国内外市场的AM和OEM模式下两种轮胎的销售价格波动并不完全一致,且报告期产能利用率在90%左右。请发行人补充披露:(1)结合行业整体价格波动情况、发行人自身业务发展、原材料采购价格波动等因素,披露主要产品不同业务模式下销售价格波动的合理性;(2)产能利用率不完全饱和的原因,其中摩轮2015年产能利用率只有78.31%的原因,是否存在产品滞销等对持续生产经营不利的情况,如果存在,请说明存货跌价准备计提是否充分。

报告期内公司主营业务收入较为稳定,分别为187,159.05万元、202,581.78万元、203,380.63万元和101,825.40万元,其中汽轮收入增长较快,是收入保持增长的主要因素。请发行人补充披露:(1)结合下游汽车行业整体变化、自身业务发展情况、客户结构变化、客户订单变化情况说明报告期内汽轮收入上升的原因及合理性;(2)2013年至2015年度公司摩轮产品销售收入总体呈现一定幅度的下降,说明未来摩轮业务的发展计划,是否会持续下降以及对未来生产经营的影响;(3)报告期内产品是否存在退货的情况,各年的退货数量、金额及退货率,以及退货的会计处理情况。

2013年度、2014年度、2015年度和2016年1至6月,营业外收入占当期利润总额的比例分别为33.72%、22.10%、33.58%和23.60%,营业外收入占当期利润总额的比例较大。(1)请保荐机构、会计师核查发行人政府补助会计处理合规性,是否满足确认标准,报告期内确认标准是否一致等,并发表意见;(2)请发行人补充披露报告期内是否存在政府补助政策的重大变化,以及变化对发行人生产经营的影响,并请发行人做充分的风险提示。

根据招股书披露,发行人报告期内资产负债率为60%—70%左右,流动比率为0.6左右,速冻比率为0.4左右,偿债比率较低。(1)请发行人补充披露报告期内是否存在抵押、担保等资产受限情况,股东是否存在股权质押的情况,以及对发行人财务状况、盈利能力及持续经营的影响,并在招股书中充分披露相关风险;(2)请保荐机构核查发行人是否存在重大偿债风险以及相关风险在招股书中是否充分披露。

广发证券提示风险:原材料成本大幅提升

广发证券发布研报称,公司是国内大型铝合金车轮生产和出口企业之一,生产的铝合金车轮产品覆盖了汽车、摩托车等交通工具,其中汽轮业务占总收入的60%以上,同时对国内外OEM和AM市场销售。公司16年实现营收22.94亿元,同比增长7.62%;实现归母净利润0.73亿元,同比增长27.19%。公司盈利及营运情况较为稳定。

从行业格局来看,汽轮生产企业呈现较为明显的集群阶梯分布,中信戴卡、万丰奥特及公司在内的少数企业占据国内OEM市场,而其他大多数企业主要供应国内外售后市场;摩轮生产企业的两极分化较为严重,以万丰奥威(002085)、今飞凯达等为代表的企业产品集中度进一步加强,而产能不足的小企业面临淘汰。公司的优势主要包括:先进的技术水平、广泛的品种覆盖、过硬的质量保证以及丰富的客户资源等。15年公司的汽轮产能规模在国内排名第四,摩轮的产量占主要生产企业的24.38%。

今飞凯达本次拟向公众发行5550万股普通股,拟募集资金净额2.57亿元,其中1.47亿元用于年产200万件铝合金汽车轮毂技改项目,1000万元用于技术研发中心建设项目,其余用于偿还银行贷款。项目实施后,公司大尺寸车轮的产能规模将得到提升,产品的毛利率有望提升,另外公司技术水平有望提升,有利于公司长期发展。

考虑到汽车轻量化以及节能化发展带来的铝合金车轮装配率上升,公司汽轮销量有望提高。考虑到公司大尺寸车轮的销售占比逐步提高,公司汽轮产品价格中枢有望上移。以公司IPO后总股本22150万股计算,预计公司2017-2019年的EPS分别为0.38元、0.42元、0.47元。风险提示:原材料成本大幅提升;客户拓展不及预期;行业景气度不及预期。

资产负债率偏高 银行借款13亿元

报告期内各期末,公司银行借款包括短期借款、一年内到期的非流动负债和长期借款,其构成情况如下:

招股书显示,2014年末、2015年末和2016年末,公司短期借款、一年内到期长期借款及长期借款余额合计分别为168,648.47万元、144,346.42万元和136,130.73万元,占负债总额比例分别为70.28%、64.47%和59.10%,银行借款余额占负债比例相对较高。

公司还在招股书中坦言存在偿债能力风险。招股书显示,2014年-2016年报告期各期末,公司合并报表资产负债率分别为83.62%、81.07%和79.37%,流动比率分别为0.67、0.63和0.68,速动比率分别为0.47、0.45和0.46。公司资产负债率偏高、流动比率和速动比率相较同行业上市公司明显偏低,其主要原因为公司正处于快速扩张期,为扩大产能、提升技术水平而进行了较大规模的资本性支出,公司所需资金主要通过银行融资解决。截至2016年末,公司银行借款余额总计136,130.73万元,其中,短期借款余额104,130.73万元,占总负债的比例为45.21%,占比较高。银行借款金额较大导致公司利息支出金额较大,2014年度、2015年度和2016年度,公司利息支出分别为12,975.76万元、11,335.74万元和9,021.05万元。若未来公司因经营业绩下滑,导致经营性现金流入减少,难以通过自身利润积累、银行借款或股权融资等方式保证正常运营所需的现金流,公司将面临一定的偿债风险。

由上表可见,与同行业上市公司相比,公司资产负债率较高,流动比率与速动比率偏低。公司偿债压力较大,财务风险高于同行业上市公司。截至2016年12月31日,公司的银行贷款余额为136,130.73万元,占公司负债总额比例为59.10%,占比较高。为保证公司平稳健康发展,有必要减少银行贷款规模。假设公司于2016年12月末使用募集资金10,000万元偿还银行贷款,则2016年12月末母公司的资产负债率将由67.46%降低为61.75%,将使公司负债水平降低到更为合理的水平。

营业外收入提亮业绩

据《股市动态分析》报道,报告期内,除了2015年略有下滑之外,公司的营业收入基本保持了稳定增长,不过公司归属于母公司股东的净利润却在2014-2015年持续两年下滑,俨然是增收不增利的情况。有意思的是,在公司业绩下滑的这两年,我国汽车零部件制造业主营业务收入仍然保持逐年增长的势头,同行业的上市公司万丰奥威也取得了骄人的成绩,2014、2015年,该公司的归母公司净利润同比增长率分别达到46.38%、47.10%。

值得一提的是,公司营业外收入(其中绝大部分为政府补助项目)逐年增长,和主营业务收入的波动不定形成了鲜明对比。2016年公司营业外收入高达2746.40万元,占同期归母公司净利润的比重达37.56%,2015年占比更高,达到41.74%。有分析人士指出,公司对税收优惠及政府补贴项目如此依赖,一旦公司的补助减少,或者是相关补助政策进行调整,届时对公司的业绩影响将十分巨大。

根据招股书所示,2005年1月14日,斯高敏与今飞集团签订相关合同,约定成立金飞有限(公司前身)。有意思的是,时间刚过了一年半(2006年8月10日),该股东就说要退出境内投资,因此将其持有的金飞有限全部股权转让给泊菲克,而泊菲克是今飞集团控制的企业。

在金飞有限成立之初,斯高敏在出资方面存在着瑕疵,包括首期出资未能及时到位以及出资人与实际汇款人不一致的情形。而泊菲克在接手金飞有限的股权之后,其在随后的增资行动中,也存在出资人与实际汇款人不一致的情形。泊菲克增资时出资人与汇款人不一致,原因和斯高敏如出一辙,依然是境外筹集所致,不过泊菲克既然是受今飞集团控制的企业,这个解释似乎不太能让人接受。招股书中说,泊菲克已于2013年注销,但是却没有披露原因,这同样使人困惑不已。

招股书中还显示,截至2016年末,公司的员工人数为3098人,其中有509人未缴纳住房公积金,占员工总数的比例高达16.43%。公司招股书中表示,系因发行人为其提供了员工宿舍、自身已拥有住房或系外来务工人员等原因,主动要求放弃缴纳住房公积金并均出具了书面证明。然而,不少法律界人士均表示,这种违反法律强制性规定的个人承诺是无效的,未来一旦发生劳动纠纷和诉讼,将很容易使公司陷入被动的境地。此外,公司招股书中并没有提出对该问题的解决方案,这会不会意味着这种违反《住房公积金管理条例》有关规定的情况在公司上市之后还会继续存在?

公司及子公司涉及多起诉讼案件

报告期内公司及子公司涉及多起诉讼案件,分别如下:

1)美国伊利诺伊州库克郡巡回法庭在审案件,该案发生于2010年4月8日,目前仍在审理中。

2)美国圣约瑟夫县巡回法庭在审案件,该案发生于2012年2月26日,案发原因是双方未就合作意向书进行合作,目前案件仍在审理中。

3)捷豹路虎诉今飞控股和今飞凯达外观设计专利权纠纷案件。涉及两款外观设计专利,其中一款因被宣告无效而结案,另一款仍在审理中。

4)捷豹路虎诉今飞控股和今飞凯达著作权纠纷案件。

5)上海叙信诉今飞摩轮买卖合同纠纷案。

6)上海叙信诉今飞凯达买卖合同纠纷案。

7)上海叙信诉今飞摩轮和今飞轻合金买卖合同纠纷案。

《股市动态分析》记者同时翻阅了公司2015年6月报送的招股书,该招股书显示,公司还涉及另外一起案件,即浙江省高级人民法院(2015)浙民申字第375号、浙江省高级人民法院(2015)浙民申字第375号案件,也是一起买卖合同纠纷案。该起案件在更新后的招股书中没有披露,不知道是否已经结案、最终判决结果又是什么?

在上述这些案件中,公司都是被告方,其中又以子公司涉案最多。今飞凯达为何频繁被卷入此类事件中?公司在管理子公司的机制上是不是存在漏洞?买卖合同纠纷案接二连三地出现,是公司的产品质量出现了问题还是说公司与客户的沟通方式需要进一步改善?

毛利率略低于行业平均水平

招股书显示,2014年-2016年,公司综合毛利率分别为18.65%、16.83%和17.34%,主营业务毛利率分别为19.10%、17.38%和17.61%。由于其他业务收入规模较小,因此综合毛利率和主营业务毛利率基本一致。

从上表可以看出,公司毛利率略低于行业平均水平,由于同行业可比公司之间的业务结构、产品种类、销售市场、市场策略等方面存在差异,导致各公司之间综合毛利率差异。其中,金固股份(002488)、兴民钢圈主要生产钢轮,与公司产品不同,万丰奥威、跃岭股份(002725)生产铝合金车轮,与公司具有可比性。

2017年2月22日,发审委在首发申请反馈意见中也对今飞凯达的毛利率情况提出问询。报告期内发行人毛利结构及毛利率均保持稳定,其中汽轮毛利贡献较大,占比保持在75%左右,毛利率保持在20%左右。请发行人补充披露:(1)从行业及市场变化趋势、公司业务构成变化等方面说明毛利结构变动的合理性,是否和营业收入及营业成本变动相匹配;(2)结合产品结构、销售数量、销售价格、铝锭采购价格、收入成本构成等相关因素,分析各种产品国内外销售毛利率波动的原因及合理性;(3)结合行业发展情况说明国内OEM市场毛利贡献大但国外是AM市场毛利贡献大的原因;(4)结合发行人自有技术及竞争优劣势,说明毛利率低于同行业毛利率的原因。 请保荐机构和会计师对以上情况进行核查并发表核查意见。

公司,分别,招股,情况,2015