安图生物9月1日上交所上市 定位分析

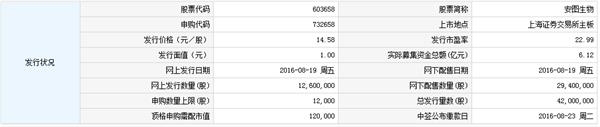

摘要: 据上交所公告,郑州安图生物工程股份有限公司将于9月1日起在上交所主板上市交易,公司首次公开发行股票不超过4,200万股,本次发行价格为14.58元/股,发行市盈率为22.99倍。股票简称“安图生物”,

据上交所公告,郑州安图生物工程股份有限公司将于9月1日起在上交所主板上市交易,公司首次公开发行股票不超过4,200万股,本次发行价格为14.58元/股,发行市盈率为22.99倍。股票简称“安图生物”,股票代码为“603658”。

【公司简介】

【公司简介】

郑州安图生物工程股份有限公司成立于1999年,专业从事体外诊断试剂及仪器的研发、生产和销售,形成了以免疫诊断产品为主、微生物检测产品特色发展的格局,产品品种齐全,能够为临床诊断提供一系列解决方案。公司产品覆盖了传染病到非传染病应用的各类检测领域,能够满足终端用户的各种检测需求。试剂品种涉及传染病、肿瘤、生殖内分泌、甲状腺功能、肝纤维化、优生优育、糖尿病、高血压、心脏病、泌尿生殖道疾病、呼吸系统疾病以及细菌分离培养、鉴定和药敏分析等多个检测领域。此外,公司一直坚持试剂与仪器共同发展,相关配套仪器涵盖了化学发光免疫分析仪、酶标仪、洗板机、联检分析仪、全自动样品处理系统、全自动化学发光测定仪等产品。

【研究报告】

安图生物:免疫诊断领域的优秀企业合理估值区间为27.41-32.90元

投资要点

公司简介

公司成立于1999年,专业从事体外诊断试剂及仪器的研发、生产和销售,公司具有丰富的产品线,在应用领域方面,覆盖了传染病到非传染病应用领域的诸多方向,形成了以免疫诊断产品为主、微生物检测产品特色发展的格局。公司一直坚持试剂与仪器共同发展,在仪器方面积累了丰富的研发及技术经验,公司体外诊断仪器和自动化检测系统集成的技术水平处于国内领先地位。

盈利预测

我们预计2016-2018年归于母公司净利润增速30.15%、34.73%和29.43%,相应的稀释后每股收益为0.86元、1.16元和1.50元。

公司估值

考虑到公司的业务结构及市场竞争状况,我们认为给予公司16年每股收益35倍市盈率这一估值水平较为合理,以该市盈率为中枢且正负区间为20%的公司合理估值区间为27.41-32.90元,相对于2015年的静态市盈率(发行后摊薄)为41.41-49.69倍。

定价结论

预计募集资金总额61,236万元,计划发行股份不超过4,200万股,对应每股发行价为14.58元,对应15、16年PE为22.03、16.92.(上海证券)

安图生物:化学发光正高速发展的IVD企业合理股价区间40.0-48.9元

公司是国内领先的体外诊断试剂和仪器研发和生产企业。公司是为数不多的可生产全自动化学发光设备企业之一,目前公司已获得285项产品注册(备案)证书,并取得了42项产品的欧盟CE认证,处于国内领先水平;近年来公司保持高速发展,2011-2015年期间营收复合增速35.6%,净利润复合增速46.0%。

国内体外诊断产业快速发展,外企垄断高端市场。我国IVD市场规模逐年增长,2015年增至216亿元,同比增长15%。化学发光免疫市场是IVD行业高端市场,2015年规模超70亿元,90%市场被外企占据,国内有安图生物、新产业、迈克生物等少数企业具备研发和生产能力,但市场份额仅为5%,拓展潜力巨大。

看齐国际巨头,坚持诊断试剂与仪器共同发展。体外诊断试剂覆盖了10多个方向,可提供全面免疫诊断解决方案;配套仪器的生产是公司研发实力的体现,2013年推出的全自动化学发光测定仪2015年销售量超过600台,市场潜力巨大。

免疫诊断产品为核心品种,微生物检测产品特色发展。2013年磁微粒化学发光诊断试剂上市后,迅速放量,2015年销售额达2.0亿元,复合增速达400%,2016年毛利润超1.2亿元,占比40.5%,已成公司利润的主要来源。微生物检测产品受益于限抗令,销售额快速增长,2015年营收达1.00亿元,2013-2015年复合增长率达到17%,2016年上半年实现营收5562.87万元,同比增加24%,微生物检测试剂已成为公司特色发展产品。

在研品种丰富+募投项目扩大产能,业绩有望维持高速增长。公司在研品种主要包括诊断试剂、生物材料和仪器,共计118个项目;公司与北京大学等科研院所合作开发全自动化学发光免疫仪器和配套设备,与13家医院合作对产品进行临床评估,极大提高了研发效率和产品质量;募集资金主要用于主营产品的产能扩大,安图生物体外诊断产业园项目建设,项目完成后公司运营规模将极大提升。

盈利预测。预计2016-2018年摊薄后EPS分别为0.89、1.08和1.32元。综合考虑公司行业地位、成长性、盈利能力和可比公司估值等,给予公司2016年45-55倍估值,对应合理股价区间40.0-48.9元。

风险提示:产品市场拓展速度或低于预期的风险;产品研发上市进度或低于预期风险;募投项目建设进度或低于预期的风险。(西南证券)

长城证券:安图生物合理价格为38-47元

以发行4,200 万新股计算,我们预计公司2016-2018 年摊薄EPS 为0.85、1.07和1.30 元,综合考虑可比公司的PE 水平、行业整体发展和公司的盈利增长情况,给予公司2016 年45-55 倍PE,我们认为公司的合理价格在38-47 元左右,按照本次新股发行方式发行价格约为13.7 元,建议给予关注。

国内体外诊断领先企业:公司产品包括体外诊断仪器和试剂,仪器涵盖全自动化学发光测定仪、化学发光免疫分析仪和自动化血培养系统等产品,试剂覆盖传染病、肿瘤和生殖内分泌等多个检测领域,已获得285项产品注册证书,包括42 项欧盟CE 认证。公司营收收入增速保持在30%左右,高于体外诊断行业10%的增速。

化学发光产品快速增长:公司率先推出全自动化学发光仪器和试剂,80多项配套试剂覆盖11 个诊断领域,试剂齐全,先发优势明显,2013 年到2016 年上半年,共投放全自动化学发光测定仪1220 台,带动4.39亿元的配套试剂销售,预计市场有望维持高速增长;此外微孔板化学发光和酶联免疫等传统产品渠道下沉,采取差异化销售,增速趋于平稳。

深耕微生物检测细分市场:公司在微生物检测领域深耕多年,试剂种类齐全,培养基平板系列产品市场份额较高;临床抗生素的使用控制带动培养类检测试剂销售增长,有望凭借培养类检测和快速检测等优势产品维持稳定增长。

积极布局研发:公司注重产品研发及技术创新,与北京大学生命科学学院、河南工业大学机器人研究所和13 家临床医院建立了合作研发关系,近年来研发投入占比保持在10%左右;在研的17 项磁微粒化学发光法检测试剂将进一步拓展诊断项目,巩固化学发光的市场地位。

增发扩产能优化工艺:拟公开发行股票4,200 万股,募集资金用于体外诊断产业园项目,将缓解产能瓶颈和优化生产工艺,提高生产效率,保障公司销售收入持续增长。

风险提示:医保控费和两票制政策影响;化学发光产品销售不达预期。

公司,产品,试剂,诊断,化学