伟创电气申购发行价格,787698伟创申购时间及上市进度查询

摘要: 近日伟创电气发布新股信息,688698伟创电气申购时间为2020年12月18日,伟创电气行业市盈率36.13,发行价格10.75,中签率0.02,发行市盈率33.62。想要打新的朋友们,可以关注其相关信息。

近日【伟创电气(688698)、股吧】发布新股信息,688698伟创电气申购时间为2020年12月18日,伟创电气行业市盈率36.13,发行价格10.75,中签率0.02,发行市盈率33.62。想要打新的朋友们,可以关注其相关信息。

【伟创电气公司简介】

苏州伟创电气科技股份有限公司的主营业务为变频器、伺服系统与运动控制器等产品的研发、生产及销售。公司的主要产品为通用变频器、行业专机变频器、通用伺服系统、行业专机伺服系统。公司系高新技术企业、江苏省民营科技企业、江苏省工业企业技术中心、2019年度苏州市工业设计中心,荣获“2018年度运动控制领域最具成长品牌”、“2019年度运动控制领域最具竞争力品牌”、“2018年度节能减排先进企业”、“全国节能环保产品技术创新示范企业”等称号。

【伟创电气经营范围】

研发、生产、销售:电气设备、电气成套控制设备、光伏系统控制设备、配电开关控制设备、工业自动化设备、工业机器人、电焊机、机电设备、机械设备、电子产品、金属制品;智能控制软件及系统集成的研发、设计、销售;自营和代理各类商品及技术的进出口业务。(依法须经批准的项目,经相关部门批准后方可开展经营活动)

【伟创电气主营业务】

变频器、伺服系统与运动控制器等产品的研发、生产及销售。

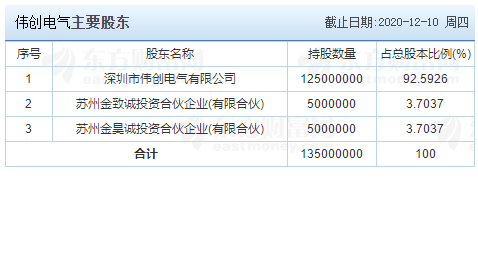

【伟创电气主要股东】

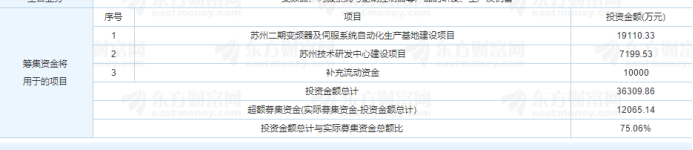

【伟创电气筹集资金将用于的项目】

【伟创电气财务状况】

(一)总体经营成果情况

1、报告期经营情况概览

报告期内,公司产品销售规模不断扩大、盈利能力持续增强,营业收入、营业利润、利润总额和净利润均呈增长趋势。2017年至2019年,公司营业收入和净利润的年复合增长率分别为17.57%和34.94%。

(二)营业收入构成及变动分析

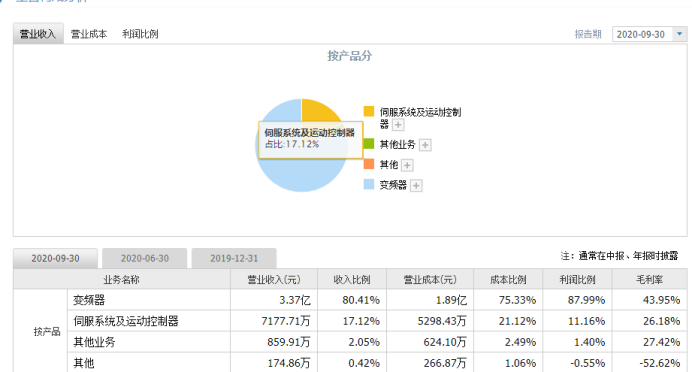

公司产品主要包括变频器、伺服系统和运动控制器。报告期内,公司主营业务收入占营业收入的比例均在97%以上,主营业务突出。其他业务收入主要为材料销售收入、维修收入等,各年度占营业收入的比例均不足3%。

2017年度、2018年度、2019年度及2020年1-6月,公司营业收入分别为32,285.51万元、35,695.79万元、44,623.55万元和26,219.20万元,最近两个会计年度同比增长率分别为10.56%和25.01%。

公司2018年营业收入增速与行业整体走势保持一致。2018年度营业收入同比增速平稳,主要原因系:2018年度公司在产能、产品结构、客户结构和市场策略方面较上年度保持稳定,伺服系统产品独立产线逐步建立,施工升降机一体机、轨道交通客车电源等行业专机产品处于推广蓄势阶段,对2018年收入增长贡献不高。

2019年度公司实现营业收入44,623.55万元,同比取得较快增长,主要原因如下:

(1)直销销售规模快速提升

公司主要新增收入来自于通过直销方式销售的变频器行业专机和伺服系统,直销收入最近两个会计年度同比增长率分别为22.73%和68.29%。近两年我国制造业装备智能化和节能降耗的需求不断提升,各行业均呈现出对机械设备关键部件的系统化升级的趋势,这需要更加系统化和定制化的产品。公司把握住这一行业机遇,针对起重、轨道交通、采矿、机床等直销客户的需求开发产品,深耕行业开发客户资源,将对下游行业工艺流程和需求的理解融入到产品的研发和更新之中,推出的S200系列施工升降机一体机、DC600客车电源等行业专机取得了良好的业绩。

(2)产品线不断丰富,伺服系统和运动控制器销售快速增长

报告期内,公司持续研究开发除变频器以外的其他工控自动化产品来覆盖更多客户群体以及满足客户多样化的工业控制需求。公司的伺服系统及运动控制器产品虽然总体规模不大,但增长迅速,预计未来占公司产品组合的比重将持续提升。2019年度,公司伺服系统及运动控制器实现销售收入5,309.96万元,同比增长70.92%。

(3)其他业务收入增加

其他业务收入包括材料销售收入和维修服务收入。材料销售收入主要为公司销售的原材料零配件,包括但不限于功率器件、传感器和芯片等。2019年其他业务收入1,080.54万元,较去年同期增加了568.03万元,主要系公司随客户群丰富和采购规模提升,配套销售、转售或低价处置的原材料规模增加,其他业务收入呈增长趋势。

2020年1-6月,公司实现营业收入26,219.20万元,同比增幅较大,主要原因系:

(1)受新冠肺炎疫情影响,与防疫物资相关的机械设备市场需求增加,因此公司相应应用于该类设备的工控自动化产品例如空压机、伺服系统等产品的销售收入增加;

(2)公司行业专机产品保持了较好发展态势,起重行业专机、光伏扬水逆变器、包装机行业用伺服产品销售收入增加。

1、主营业务收入按业务类别构成分析

(1)变频器产品是公司核心收入来源

2017年度、2018年度、2019年度和2020年1-6月,公司变频器产品销售收入占主营业务收入比例分别为93.30%、90.85%、87.22%和81.96%,各期占比八成以上,是公司最为重要的收入来源。

1)公司的变频器业务按照行业惯例和下游服务的市场类别分为通用变频器和行业专机。公司通用变频器产品主要配套于风机和泵类设备,设备最终应用于电力、化工、石油、市政等行业。通用变频器行业的整体发展和国内总体宏观经济景气度、工业企业设备资本开支规模相关性较高。公司通用变频器主要通过经销方式覆盖区域客户,客户结构呈现金额分散和行业广泛的特点。

公司自成立以来一直保持在通用变频器领域的技术投入和市场开发,经过多年发展在中低压领域形成较为完善的产品线,产品的性能和可靠性得到客户的广泛认可。2018年公司通用变频器销售收入17,860.95万元,同比增长5.53%,这一增速略高于行业平均增速。2019年通用变频器销售收入17,133.98万元,同比下降4.07%,主要原因系一方面原使用通用变频器的客户会随着市场和自身需求发展逐步使用行业专机产品;另一方面受产品结构变化影响,如AC300产品的销量在报告期不断提升,该产品因成本结构优化本身定价较AC70低。

2)行业专机主要是为行业客户提供的各类型专用变频器或以变频器为核心的成套控制设备。公司针对起重、采矿、轨道交通、机床等行业客户的需求发开产品,深耕行业开发客户资源,将对下游行业工艺流程和需求的理解融入到产品的研发和更新之中,推出的S200系列施工升降机一体机、DC600客车电源等产品取得了良好的业绩。2017年至2019年,公司行业专机销售收入依次为12,901.98万元、14,101.81万元和20,844.31万元,收入规模不断增长。随着公司在单个行业内的拓展以及开发更多的行业专机产品,该类别收入预计将持续增长。

(2)伺服系统及运动控制器收入增长迅速

伺服系统及运动控制器产品包括伺服电机、伺服驱动器、运动控制器等产品,通常组合成伺服系统销售也可单独销售电机。该类别业务虽然总体规模仍然较小,但增速较快,是公司未来新的利润增长点。报告期内,公司伺服系统及运动控制器营业收入依次为1,938.04万元、3,106.70万元、5,309.96万元和4,519.40万元,占公司主营业务收入的比重由6.06%提升至2020年上半年的17.61%。公司具备独立生产主要型号伺服电机的能力,搭配公司响应速度快,支持多种通讯协议的驱动器,在客户群体中得到快速推广,获得良好评价。2019年公司SD700系列高性能伺服驱动器,能够应用在数控机床、电子制造、纺织机械、印刷包装、模切机、木工机械的行业与设备,该型驱动器取得约一千万元销售收入,是2019年该类产品收入增长的主要原因。

【伟创电气申购建议】

1、新股申购预先缴款改为中签后再缴款。对此,业内人士普遍认为,按照持有股票的市值进行配售,而且不用预缴款,相当于持有流通市值的股民都有机会申购新股,但是中签率会更低。

2、三次中签不缴款挨罚调整后的规则,增加了“投资者连续12个月累计3次中签后不缴款,6个月内不能参与打新”的惩戒性措施。

3、低风险高收益一去不复返。新政规定,公开发行2000万股以下的小盘股发行,取消询价环节,由发行人和中介机构定价,新股发行完全市场化定价,这意味着即使中签新股,完全有破发可能,新股无风险12%收益的时代将一去不复返了。

投资者通过证券公司交易系统下单申购是要注意时间段,原因是一只新股只能下单一次,需要避开下单申购的高峰期,这样不仅申购中签几率大,而且成功率高。经过研究,投资者委托最密集的时间段且中签最多的时间段是在上午10:30-11:30和下午1:00-2:00时,中签概率相对较大。

以上这篇文章主要的内容就是伟创电气申购,希望此篇文章可以对大家有帮助。想了解更多股票知识也可以联系赢家财富网客服3500853354。

变频器,伺服系统,电气