汽车电子全球智能化稀缺资产,关注系统级交付供应商均胜电子

来源: 证券之星

作者:佚名

摘要: 汽车行业增长进入高质量阶段,科创领先企业备受关注,例如自动驾驶、飞行汽车等未来产业布局领先的公司。东吴证券认为,均胜电子(600699)除了拥有技术和量产优势,还具备客户、体量的稀缺性,

汽车行业增长进入高质量阶段,科创领先企业备受关注,例如自动驾驶、飞行汽车等未来产业布局领先的公司。东吴证券认为,均胜电子(600699)除了拥有技术和量产优势,还具备客户、体量的稀缺性,将背靠国内智能化的先发优势有望把握接下来的海外汽车智能化趋势,维持均胜“买入”评级。

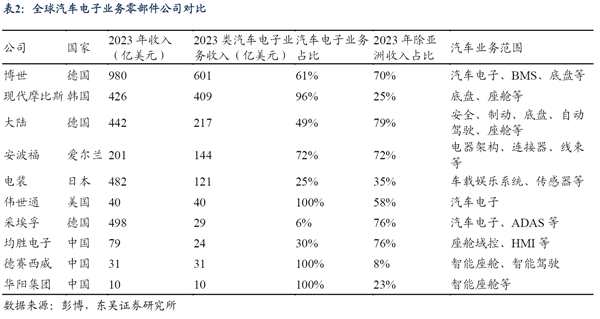

机构指出,对比海外零部件公司,均胜电子在座舱域控、HMI等细分领域具备相对比较优势。对比国内零部件公司,均胜在汽车电子业务规模上领先,同时海外收入占比较大,具备较好的海外客户基础。

东吴证券梳理了海外龙头Tier1智能化方面进展并认为,海外Tier1发力智能驾驶的时点较早,但落地效果一般,且投入力度或有所减弱。而均胜电子作为具备多年海外耕耘经验的中国企业,具备深厚的海外客户积累同时充分把握国内智能驾驶时代机遇,能背靠中国智能化土壤钻研智能解决方案,目前已经和高通、英伟达等芯片公司建立良好合作。

除了量产上量的座舱域控和HMI,公司去年以来已发布智驾域控、舱驾融合CCU、前视智能一体机等新品,有望借助国产芯片崛起实现高阶智驾的弯道超车。

与此同时,均胜电子的电子业务以外资客户为主,配套关系较好比较稳定,有利于功率电子、智驾等业务的落地和增量。尤其是,均胜电子的安全+电子业务协同为公司独具优势,纵观汽车供应链,仅均胜同时具备汽车安全及汽车电子的能力,系统级交付能力使其能较好地顺应“打包交付”的供应链新趋势。

东吴证券表示,均胜电子作为汽车电子和安全领域自主龙头,利润修复空间大,安全及电子业务在全球仍有提升空间,估值与可比公司平均值仍有差距,公司盈利有望保持稳定增长,估值存在提升空间,维持“买入”评级。

审核:yj115

编辑:yj127

关键词:

均胜电子,汽车