家电行业2023年度策略:坚定向前 四维视角看23年家电投资

来源: 券商研报精选作者

作者:天风研究

摘要: 【核心观点】1.家电行业综述:家电整体内销环比略有好转,其中小家电成交呈现消费分化的趋势;外销方面除彩电外其余品类仍呈负增长,其中空调、洗衣机等部分品类环比降幅有收窄。

【核心观点】

1.家电行业综述:家电整体内销环比略有好转,其中小家电成交呈现消费分化的趋势;外销方面除彩电外其余品类仍呈负增长,其中空调、洗衣机等部分品类环比降幅有收窄。2.四维视角看23年家电投资:1)内销——疫情与修复:家电整体的消费将呈现两端增长较好的“K型复苏”。2)内销——地产周期与家电需求:预计22年空调由地产竣工带来需求1763万台,冰/洗/烟机+集成灶竣工带来需求882万台,空调/冰/洗/烟机+集成灶的竣工带来需求占总需求比重分别同比下滑5/5/4/6pcts。3)外销——外需拐点何在:23Q2起出口增速有望与海外零售增速一致,国内家电出口量有望稳定在高个位数增长。4)外延——家电第二曲线的梳理:家电行业中陆续有公司跨界进入汽零、储能、光伏等市场,凭借家电企业优秀的制造生产能力,在主业稳步增长的情况下跨界发展将开启公司的第二成长曲线,可以关注市值较小+业绩确定性较高的家电转型标的。

【正文】

一、22Q3家电行业综述

内需与外需的困扰与担忧促使家电投资在三季度极大偏向转型标的,但从23年来看,在国内地产政策、防疫优化,海外去库存有望达成的背景下,传统家电有回归动能

内需与外需的困扰与担忧促使家电投资在三季度极大偏向转型标的。从每个季度涨幅最大的标的中我们可以看到,到达3Q22后,由于对内需市场地产不断下行、疫情防控压力不断加大,以及对家电海外业务正面临需求走弱叠加去库存双重影响的担忧,当期涨幅最大的家电类标的中仅有飞科和华帝为传统意义上的家电2C业务为主的公司,其余基本为转型新能源、汽零、热泵业务的转型类标的。展望2023年,我们认为在国内地产政策托底意味明确、防疫政策不断优化,海外去库存可能达成的多重因素影响下,传统2C业务为主的家电公司可能迎来基本面拐点向上的时机,结合普遍较低的估值水平,传统2C业务为主的家电公司有较强的回归动能。

22Q3家电板块整体回调9%,核心标的中,海尔智家(行情600690,诊股)、格力电器(行情000651,诊股)、华帝股份(行情002035,诊股)、飞科电器(行情603868,诊股)实现相对收益

大家电内销:白电总体平稳,厨电尤其是集成灶增速回落明显,总体看2Q受到华东疫情影响是前三季度的低点,由于4Q亦有广泛疫情发生,我们认为可能也将形成年内相对低点

二、四维视角看23年家电行业投资

1.内销:疫情与修复

1.1 疫情影响的是什么?

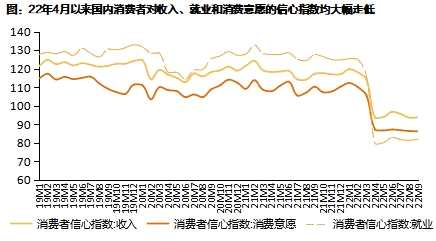

消费走弱,并非因为消费力不足

通过对比社会消费品零售总额增速、同期国内城镇居民人均可支配收入增速,我们发现2020年、22年1-9月城镇居民人均可支配收入增速虽有所放缓,但仍实现正增长,而同期社会消费品零售则出现更大幅度的下滑,表明在当前人均消费力保持一定增长的同时,消费支出却有所下滑。

消费走弱,一方面为居民消费意愿不足

消费走弱,另一方面与消费场景受限有关

1.2 疫情影响了哪些家电品类?

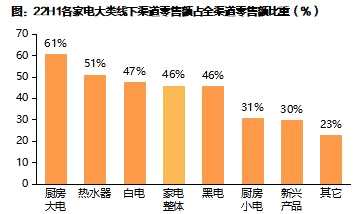

品类对线下渠道依赖度角度:厨房大电、热水器、白电为代表的大家电品类

品类可选/必选属性角度:洗碗机、微波炉、清洁电器、小家电、投影机、按摩个护等

1.3 如何看待国内疫后的消费修复?

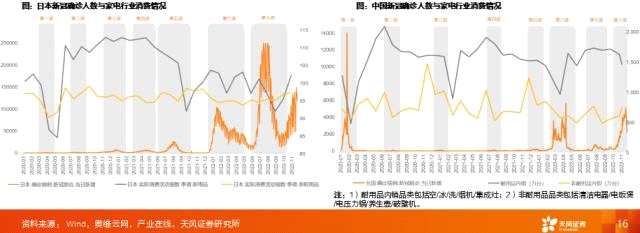

不同于日本的情况,我们认为国内家电需求在疫后将逐渐得到恢复

根据日本消费数据,商品型消费按耐用品和非耐用品分类,耐用品消费活动指数在疫情爆发期间(第二波~第四波)有明显提升,非耐用品除在第一波疫情爆发期间下降明显外,整体波动幅度较小。

对比中国家电行业消费数据,与日本出现了相反的趋势:家用电器基本在每一波疫情高峰时销量都有下滑的趋势,我们认为一方面是后续各地疫情期间物流受到影响,另一方面或是小家电类产品在20年高峰销售有所透支后后续需求一直未缓解。我们认为,由于国内物流在疫情期间受到影响,以及家电消费场景与消费需求产生隔断,从而存在较大的缺口,因此疫后国内家电消费增速可能不会像日本疫情开放后增速有所下滑,预计增速会呈现上升的趋势。

2.内销:地产周期与家电需求

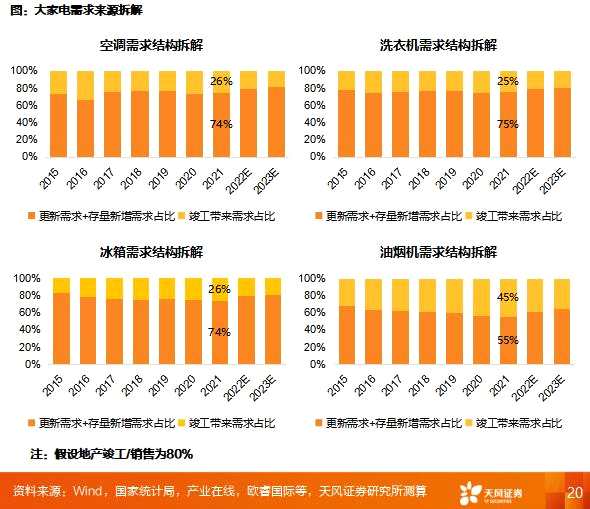

2.1 地产对家电的影响量的维度:厨电对地产竣工数据的关联度高于白电,未来大家电更新需求+存量新增占比或将逐年增加

我们认为,关于地产对家电的影响,主要从两个维度来看:1)从产品上,地产销售主要影响如空调、冰箱、洗衣机、油烟机等按户来配置的大家电产品;2)从地产周期本身来看,竣工和二手房交易主要影响短周期内大家电需求,而地产销售则对未来1-2年维度的大家电销售有指引作用。

从大家电的需求构成来看,基本可以分为较为刚性的竣工新增需求和被动更新需求,以及弹性的存量房加配需求(主要是空调)和主动更新需求(例如二手房重装修,或者主动升级换代)。当前,以油烟机为代表的大厨电的需求结构中由竣工带来的需求占比相较于白电更高,表明其销售数据与地产数据关联度较大。同时,空调在更新需求外,存量房加配需求亦占据重要构成。

从需求构成走势看,未来竣工对大家电带来的需求占比将逐步减弱,更新需求及存量新增需求将成为大家电行业增长的主导因素。

价的维度:在房住不炒的定位下,房价有望带动房户财富效应显现,有望推升居民消费ASP

从需求角度看,房价上涨带动商品房销售面积指标的增速提升,由此对房屋装修相关的后周期行业销售额增速形成提振,例如家电行业、家居行业和建筑装潢行业。

从收入角度看,房价上涨会为房屋持有者带来一定财产性收入,购买力的提升有望推升其消费支出的ASP。

从预期角度看,房价上涨将形成财富效应,尤其对拥有多套房的高收入阶层带来更高的财富增值,从而提升对应人群的消费力,带动可选消费需求释放。

2.2 政策端:“第三支箭”已至,政策利好有望托底房价、带来家电销售增量

3.外销:外需拐点何在?

3.1 当前家电外销增速仍承压,主要为22H1外需较弱、库存偏高、出口运价偏高等多因素导致

3.2 需求:地产数据偏弱+美联储加息共同作用下,北美家电需求释放受抑制

3.3 库存:美国消费品库存量仍待进一步去化,22Q3北美零售商库销比已见环比回落

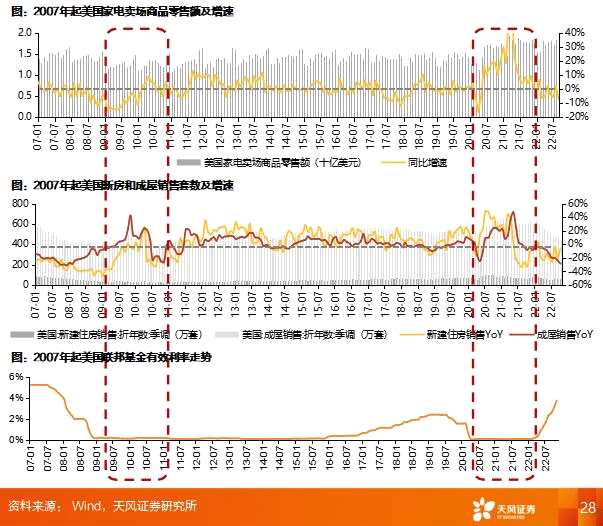

从绝对值上看:自2020H2起美国耐用消费品渠道库存(剔除CPI影响)呈现逐步上升趋势,相较于2017-2018年的相对低位水平仍待进一步去化。

从增速上看:上轮美国耐用消费品库存量伴随订单高增得到逐步消化,快速回归正常波动区间;而本轮于2021H2库存量达到峰值高于上轮,2022Q3才降至同比持平水平。

从库存去化看:上轮美国耐用消费品库存去化经历约一年半时长,本轮库销比自21Q2起环比回落,去化斜率较上轮更缓,我们预计库销比有望在23H2回归正常水平。

3.4 展望:如何看外需企稳的时点和弹性

上轮:从时长看,低谷期持续约一年,修复反弹期持续约两年。从弹性看,08H2-09H1白电企业外销收入持续下滑,最低点位于-20%~-50%;2010年新兴国家市场的需求、部分发达国家的经济复苏,推动白电出口快速修复,09H2-11H2白电企业外销业务普遍延续高增,其中高点约在10H2达成,白电企业外销收入增速介于+50%~80%。

本轮:2020年中国的出口面临着更多不确定、不稳定的因素,叠加部分海外核心市场的贸易壁垒和摩擦,导致20H1主要白电企业外销增速相对疲软(美的/格力/海尔/海信家电(行情000921,诊股)外销收入分别+0%/-14%/+1%/+6%),20H2起外销收入增速呈环比修复,叠加低基数作用,以及21Q4海运恢复带来较大出货量,白电企业外销收入增速于21H1达到峰值(美的/格力/海尔/海信家电外销收入分别+20%/+7%/+23%/+59%),自此增速逐步下行。22H1美的/格力/海尔/海信家电外销收入分别+5%/+8%/+8%/+35% ,在外需低迷背景下仍实现较好增长,而同期小家电企业【苏泊尔(002032)、股吧】(行情002032,诊股)/新宝外销收入分别-17%/+7%增速较弱。

从海外家电企业展望看:伊莱克斯对欧洲和北美地区消极预测延续到2023年,对亚太/中东/非洲地区22年收入维持营收增长的乐观预测,物流成本膨胀、成品和零部件采购及生产效率低下导致全年经营仍存在压力;惠而浦(行情600983,诊股)对亚洲市场增幅较乐观,其余地区预期持续下调。

4.外延:家电第二曲线的梳理

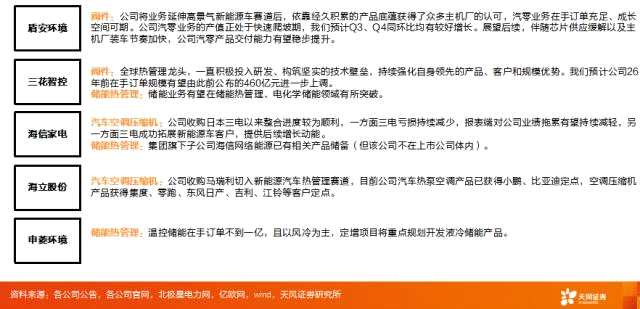

家电企业转型方向梳理

家电转型热管理:阀、压缩机壁垒突出,储能热管理长坡厚雪

空间:价值量持续提升(热泵化,集成化,增配水冷阀件等趋势),热管理降低电池成本,进而降低整车成本。

格局:阀件壁垒显着(三花、盾安两大龙头)为最优细分,压缩机国产替代(海信、海立)提份额,储能热管理(三花持续发力,申菱已有在手订单+定增)。

标的:盾安环境(行情002011,诊股)、三花智控(行情002050,诊股)、【海信家电(000921)、股吧】、海立股份(行情600619,诊股)、申菱环境(行情301018,诊股)等。

三、投资建议

展望2023年,我们认为在22年困扰家电行业国内需求的地产、防疫政策已得到优化,消费者的消费力&;消费意愿以及消费场景有望得到改善。同时海外市场,欧美的去库存周期可能迎来终点,伴随通胀压力下降,家电公司的海外业务亦有望迎来拐点。此外,在2B线条上,我们仍然看好家电企业的外延发展,将研发/制造能力延伸至新能源、汽零等领域。

基于上文中的四维视角,对于23年的家电投资:

1)白电(疫后修复+地产改善+海外改善),推荐【海尔智家】、【格力电器】、【海信家电】、 【美的集团(行情000333,诊股)】;

2)厨大电(疫后修复+地产改善),推荐【老板电器(行情002508,诊股)】、【【亿田智能(300911)、股吧】(行情300911,诊股)】、【火星人(行情300894,诊股)】等;

3)零部件(第二曲线高景气),推荐【盾安环境】(与机械组联合覆盖)、【【三花智控(002050)、股吧】】;

4)小家电(疫后修复/海外改善),推荐【科沃斯(行情603486,诊股)】、【石头科技(行情688169,诊股)】、 【九阳股份(行情002242,诊股)】 、 【小熊电器(行情002959,诊股)】、 【苏泊尔】 、 【飞科电器】等;

5)黑电&;电工(疫后修复/海外改善/地产改善),推荐【海信视像(行情600060,诊股)】、【公牛集团(行情603195,诊股)】等。

同时,建议关注【大元泵业(行情603757,诊股)】等。

审核:yj115

编辑:yj127

关键词:

地产,疫情,白电