中金:低油价或仍将维持1-2个季度 化工公司股价与油价波动正相

来源: 金融界网站

作者

作者:中金公司研究部

游资是怎么抓涨停的?

摘要: 回顾历史上6次原油价格大幅波动期间,化工品价格、公司利润率变动与股价表现均与油价波动正相关,低油价期间化工品受益低成本,公司利润率普遍好于高油价时期。展望二季度,中金大宗组预测油价将维持32美元/桶低

回顾历史上6次原油价格大幅波动期间,化工品价格、公司利润率变动与股价表现均与油价波动正相关,低油价期间化工品受益低成本,公司利润率普遍好于高油价时期。展望二季度,中金大宗组预测油价将维持32美元/桶低位,化工组紧密跟踪的150种化工品价格已有近50%处于历史低位,我们预计供需向好的化工品正进入左侧布局时点,看好MDI、钛白粉、染料与电子化学品。

低油价或仍将维持1-2个季度

由于全球疫情冲击石油消费,同时OPEC以及俄罗斯为首的非OPEC同盟国在维也纳举行的谈判未能达成原油减产协议,导致原油价格大幅下滑。根据中金大宗组预测,原油市场过剩在二季度可能还会加剧,而后半年需求修复,非OPEC出现规模减产,全球过剩会大幅收窄。大宗组下调2、3、4季度Brent油价均值预测至32美元/桶、45美元/桶与50美元/桶,全年均价45.5美元/桶,预测风险是OPEC+产量策略超预期转变。考虑到低油价或将延续,我们预计2Q20化工品整体价格中枢将跟随原油下行10%。

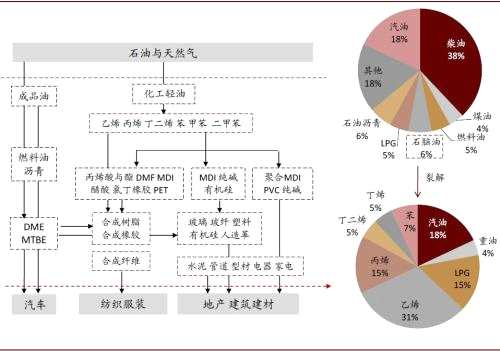

原油成本沿产业链逐级向下游传导至化工品。从石油产业链来看,中下游的化工行业是与石油天然气最相关的产业之一。通常原油裂解得到石脑油约占6%,石脑油裂解产物中,乙烯、丙烯、LPG、苯分别占比31%、15%、15%、7%,这些产物是材料端的塑料、橡胶、玻璃、纤维等子行业重要的原材料。

图表: 石油化工产业链及成本向下游传导简化图

资料来源:石化联合会,中金公司研究部

化工公司股价与油价波动正相关

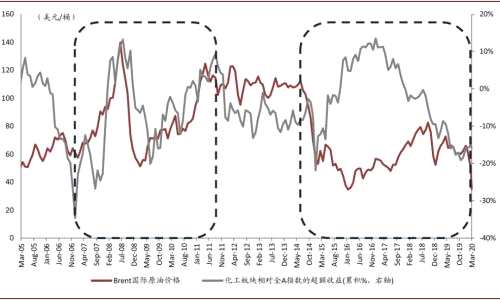

复盘历史数据,原油价格与化工股表现呈正相关关系。从2005年至今的原油价格与化工股相对全A指数的超额收益来看,二者呈现一定的正相关关系,在2008、2014、2018年数次油价大跌与反弹过程中,化工股表现基本均与原油价格走势相一致。同时因为二者在产业链上距离较近,化工股表现时滞较短,反映较为迅速。

我们认为化工公司股价与油价表现保持一定同步性的原因主要包括:(1)原油为化工行业重要的原材料之一,化工品整体价格中枢与原油价格存在较强的相关关系。若原油价格大幅下跌,则导致化工品价格跟随下跌,压缩利润空间,同时库存等因素会使这一过程加剧。反之原油价格上涨时亦然。(2)原油价格是市场供需的反映指标,与经济增长、企业盈利存在正相关关系,而这些因素也是股价的重要驱动因素。(3)二者同为风险资产,风险偏好存在一致性。

图表: 原油价格波动与化工股的表现正相关

资料来源:万得资中金公司研究部 备注:时间截至3月13日

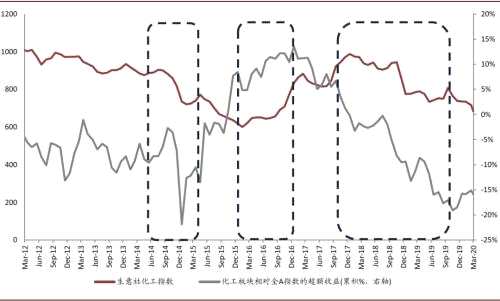

图表: 化工品价格与化工股的表现正相关

资料来源:万得资中金公司研究部 备注:时间截至3月13日

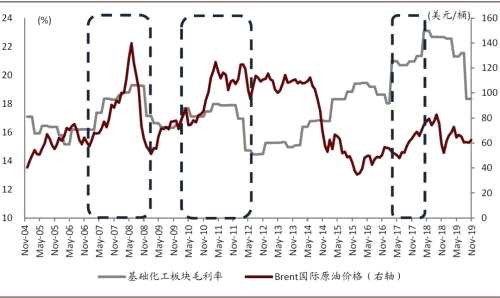

从历史数据来看,化工公司毛利率变动与油价波动的方向存在较强的正相关关系。除2014年原油价格下跌未造成化工公司毛利率下降外,其余时间油价涨跌均与化工公司毛利率保持较高的一致性。一方面,化工品价格与油价有较强相关性,油价下跌导致化工品库存损失与价格下跌进而压缩化工公司盈利水平;另一方面,油价下跌间接反映市场需求疲弱,经济增长受阻,因此同时期内化工公司盈利水平不佳。而当油价反弹时,化工公司毛利率也会跟随上涨。

图表: 基础化工板块毛利率在低油价期间的表现/油价上行周期中的表现

资料来源:万得资中金公司研究部

化工股在油价下跌期间跑输大盘,油价反弹期间表现较好。我们认为主要由于市场担忧产品价格与企业盈利下调风险所致。2008年至今7次原油大跌时期,油价平均下跌5个月跌幅36%,除2014年外化工行业指数平均下跌14%相对A股跑输4.6pct。此后的油价见底反弹期间,3个月油价平均涨幅22%,化工行业指数平均上涨17%。此外,化工板块利润率在低油价区间好于高油价区间,油价从低位反弹期间化工公司利润率普遍上行。

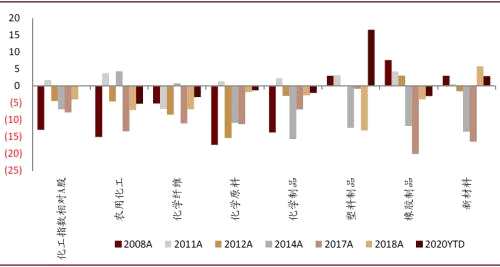

图表: Brent原油下跌期间各子板块相对化工指数超额收益(PPt)

资料来源:万得资中金公司研究部

看好下游材料端价格底部并且供需改善品种:MDI、钛白粉、染料与电子化学品

供应层面,2019年化工行业投资增速继续回升导致部分化工品产能增速加快,民营大炼化与新型煤化工新增产能有较多投放。根据我们统计,预计2020年乙二醇、PTA+涤纶长丝、环氧丙烷、己二酸、R32、甲醇等化工品产能增速超过10%。而MDI、钛白粉、染料与氟化工上游的新增产能增速小于5%,我们预计产品供需有望改善。

截至3月16日,基础化工板块动态市盈率28.6x,市净率2.04x,处于历史估值水平的22%/16%分位数。我们预计短期国际原油的大幅下跌将使多数化工价格继续探底,我们看好价格处于底部供需预期改善化工品的左侧布局机会。

风险

国际油价大幅波动、国内需求恢复低于预期、海外疫情影响继续升级。

审核:yj136

编辑:yj127

关键词:

化工品,原油价格