防癌顶层方案公布!医学诊断市场十年5倍市场空间(附股)

来源: 证券市场红周刊

作者:王潇

摘要: 癌症防治!23日,“癌症防治”顶层方案公布,受利好消息影响,今日医药板块相关受益股出现异动拉升。

癌症防治!

23日,“癌症防治”顶层方案公布,受利好消息影响,今日医药板块相关受益股出现异动拉升。《癌症防治实施方案》重点提到,要加强疫苗接种,要推进癌症早期筛查,要加快抗癌药注册审批等,其中第三方医学诊断市场未来十年存在约5倍空间,未来二十年存在10倍以上空间!

- 卫健委印发癌症防治实施顶层方案-

23日,国家卫健委印发《健康中国行动——癌症防治实施方案(2019—2022年)》(以下简称《方案》),提出通过危险因素控制、早筛早诊早治和规范诊疗等八方面行动的实施,到2022年,总体癌症5年生存率比2015年提高3个百分点,患者疾病负担得到有效控制。高发地区重点癌种早诊率达到55%以上,农村适龄妇女“两癌”筛查县区覆盖率达到80%以上。

-癌症预防和癌症治疗板块受益-

《方案》重点提到,要加强疫苗接种,要推进癌症早期筛查,要加快抗癌药注册审批等,以上分别涉及到疫苗、医学诊断、抗癌药等环节,长期利好相关细分市场龙头公司。疫苗板块的代表公司有康泰生物(300601)、沃森生物(300142)、华兰生物(002007)、智飞生物(300122)等,医学诊断板块的代表公司有金域医学(603882)、迪安诊断(300244)、华大基因(300676)、达安基因(002030)等,抗癌药板块的代表公司有恒瑞医药(600276)、长春高新(000661)、复星医药(600196)等。更长期角度看,医药外包、中药、医疗器械等细分领域同样具备较高的成长性。

鉴于今日盘中化学制药板块出现异动下跌(受新一批“4+7"带量采购落地影响),短期制药板块可能存在较大的变数,因此本期我们重点关注医学诊断(第三方),有关疫苗、生物制药、医药外包、中药和医疗器械等内容,《红周刊》后续会陆续推出。

天风证券(601162)针对性地指出:“本次《方案》中也进一步从“预防”的角度进行了规范与布局,而健康体检作为“预防、筛查”的重要手段,有望持续享受政策红利”。而诊断作为癌症预防、筛查的主要手段之一,市场机会值得关注。

-第三方诊断市场增长迅速-

统计显示,2007年我国独立医学实验室只有37家,2018年卫健委发文,提出公立医院监测服务可委托第三方医疗机构,在政策和市场的双重推动下,第三方医学诊断机构快速增长,并在2018年超过1200余家。2016年独立医学实验室市场规模约为105亿元,2017年达到144亿,过去8年CAGR41.57%。

-渗透率提升空间大,十年5倍空间可期-

首先,美国、欧洲、日本等发达国家的医疗检验外包比例持续提升,2015年美国、欧洲、日本的市场渗透率分别为36%、50%和67%。相比之下,我国2015年渗透率仅为5%左右,提升空间较大。

其次,券商研报提出,2018年第三方医学检测市场规模约170亿,随着第三方检测渗透率的提升,则其市场规模在2028年有望突破700亿规模,2038年有望突破1700亿——十年约5倍空间,二十年10倍以上空间。

-第三方诊断行业集中度高,龙头公司显着受益-

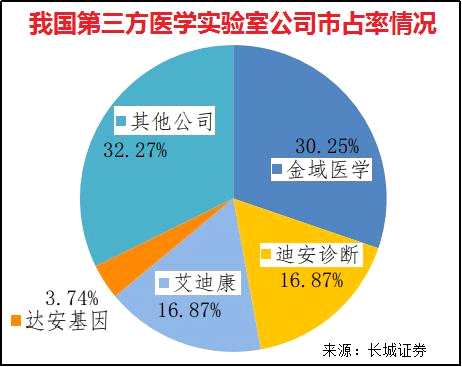

2018年9月,有关报告显示金域医学、迪安诊断、艾迪康市占率排名前三,合计超过六成。金域医学市占率约为30.25%,迪安诊断和艾迪康市占率约为16.87%,达安基因市占率约为3.74%。

金域医学:

1、A股第三方医学检测龙头,覆盖全国90%以上人口所在区域,市场占有率约30%。

2、医学诊断服务是核心业务,2018年营收占比达到93.59%。

3、公司上半年净利润提升至1.72亿,同比增速78.92%;扣非增速达114.99%,基本每股收益0.38元。

4、研发投入行业排名第一,高毛利的高端项目(基因组学检验)营收占比不断提升,2018年占比提升至45%。提示:公司持股5%以上一般股东国开博裕一期(上海)股权投资合伙企业(有限合伙)因股东自身资金需要。拟于2019年9月27日至2020年3月26日期间,减持不超过2747.31万股公司股份,减持数量上限占公司总股本比例不超过6.00%。

迪安诊断:

1、医学检测市场占有率位居第二,约16.87%。

2、医学诊断服务2018年营收占比34%,诊断产品营收占比44%(亚洲最大罗氏诊断代理商)。

3、公司上半年净利润2.48亿元,增长幅度为21.51%,基本每股收益0.4元。

风险提示:下半年业绩不及预期;大股东减持;市场系统性下跌;行业政策风险。

审核:yj136

编辑:yj127

关键词:

医学,诊断,癌症,公司,第三