机构调研:张家港行揽储成本上升 申万宏源发力两业务

来源: 新浪财经

作者:佚名

摘要: 11月11日消息,截止发稿共有26份上市公司接待机构调研公告。天味食品(603317)三季度毛利率下降,广告费和业务宣传费大增。富瀚微(300613)毛利率波动主要是产品结构变化所致。石基信息(002

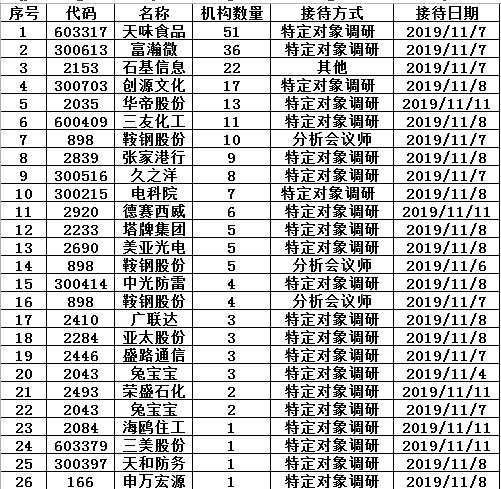

11月11日消息,截止发稿共有26份上市公司接待机构调研公告。天味食品(603317)三季度毛利率下降, 广告费和业务宣传费大增。富瀚微(300613)毛利率波动主要是产品结构变化所致。石基信息(002153)管理费用增长,称主要因为国际化。【申万宏源(000166)、股吧】表示,将发力主动管理和私募业务。张家港行(002839)揽储成本上升。

【天味食品(603317)、股吧】三季度毛利率下降 广告费和业务宣传费大增

公司致力于川味复合调味料的研发、生产和销售。上周四(11月7日)接待了兴全基金、汇添富基金、嘉实基金等机构关注。

前三季度,公司实现收入10.78亿元,同比增长24.29%;第三季度,公司实现收入4.48亿元,同比增长14.77%。

三季度毛利率下降原因为促销的让利及受原材料价格影响。由于农副产品价格受到天气、产量、市场状况等因素的影响较大,价格波动较为频繁,如果主要原材料供求情况发生变化或者价格产生异常波动,是有影响公司产品的毛利率水平和盈利能力的风险。

三季度,销售费用中广告费和业务宣传费发生额增幅较大。

国金证券研报表示,结合前三季度表现,看好短期内公司受益于大单品战略的进一步渗透渠道的扩张,同时认为市场对发展空间足的消费品公司的偏好给与其一定估值溢价。

【富瀚微(300613)、股吧】毛利率波动 主要是产品结构变化所致

公司专注于视频监控芯片及解决方案。上周四(11月7日)接待了汇添富基金、华安基金等投资者。

公司Q3营收增长64.28%,一方面,自Q3以来公司H.265产品成功切入客户产品线,带来了公司的营收增长;另一方面,客户加大了部分货品的安全库存,也带来了一定的营收增长。

今年以来,公司产品综合毛利率波动主要是产品结构变化所致,不同毛利率的产品,销售占比发生变化,会导致综合毛利率波动,另外,Q3美元汇率的波动也对毛利率有少许影响。

天风证券(601162)表示,预计未来ISP芯片及安防领域稳定增长,据可比公司及审慎原则,给予公司2020年PE50X,对应明年目标价158元;给予公司“买入”评级。

【石基信息(002153)、股吧】:管理费用增长 主要因为国际化

公司主要从事酒店信息管理系统软件的开发与销售、系统集成、技术支持与服务。上周四(11月7日)接嗲了嘉实基金、兴全基金、广发基金、国泰基金等关注。

前三季度实现收入24.37亿,同比增长22.43%;实现归母净利润3.22亿,同比增长1.83%;扣非净利润3.13亿,同比增长6.66%。

公司表示,近几年管理费用增长,主要是海外国际化的原因。三季度的毛利率略增的原因,主要和公司收入结构变化有关。

申万宏源:发力主动管理和私募业务

申万宏源上周五(11月8日)接待了国泰君安证券调研。

前三季归母净利润47.57亿元,同比增长43.64%,前三季度ROE为6.26%,同比增加1.32%。

公司表示,将进一步提升产品创设和主动资产管理能力,发展私募基金投资业务。

张家港行:揽储成本上升

公司上周五(11月8日)接待了博时基金、中欧基金、国泰基金关注。

资金成本方面,张家港行今年上半年存款日均利率较去年下半年有上升。公司表示,负债端存款市场竞争加剧,主要压力来自区域内同业的竞争,包括四大行、邮储银行(601658),也有股份行及城商行、其他农商行。作为深耕本土的地方金融机构,我行通过加强考核及各种营销方式加大存款揽储力度。目前来看,我行负债端来源及增长均较稳定。

天风证券表示,张家港行19Q3营收增速高达38.75%,主要系小微金融战略成效突出,在“资产荒”环境下为其贷款投放提供充足的优质资产,未来有望成为小微银行新标杆。

关键词:

审核:yj132

编辑:yj127

增长