理财周报:外资私募加速布局A股

来源: 互联网

作者:佚名

摘要: 一、产品整体情况展示根据11月26日至12月2日的数据显示,银行线上理财集合平台“财源源”总共囊括了50家直销银行的118款产品,较前一周新增了8款产品,包括封闭式预期收益型、开放式预期收益型、净值型

一、产品整体情况展示

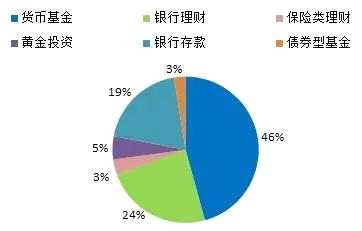

根据11月26日至12月2日的数据显示,银行线上理财集合平台 “财源源”总共囊括了50家直销银行的118款产品,较前一周新增了8款产品,包括封闭式预期收益型、开放式预期收益型、净值型产品。产品类型主要有货币基金、债券型基金、银行理财、保险类投资、黄金投资和银行存款。其中,货币基金占比最高,为46%;其次是占比24%的银行理财和19%的银行存款。

图1:收录产品分布

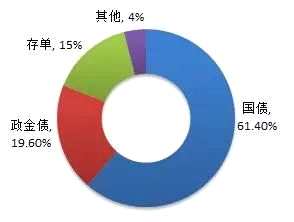

据中债登和上清所数据显示,截至今年10月,外资机构在债券市场配置增资明显,尤其加大对国债的增持力度,成为债市重要配置力量。境外机构持有国内债券1.67万亿,年内增长了5383亿左右,增幅达到48 %左右。2018年境外机构增持国债接近4728亿,占2018年国债总增量的近44%(中债登数据显示),成为2018年国债市场的第一大增持机构;但整体占比依然偏低,外资持有比例约为7.6%。

图2:外资机构持有中国债券结构比例

A股作为全球第三大股市和最大的新兴市场国家股市,全球吸引力提高,外资机构年底逐渐加速布局A股。截至11月29日,北向资金月内净流入人民币413.21亿元,年内净流入2746.55亿元。

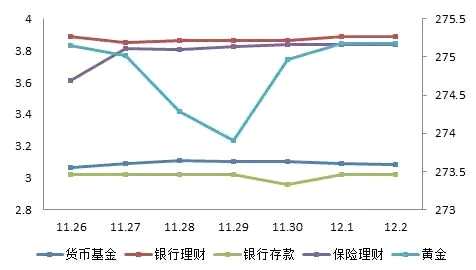

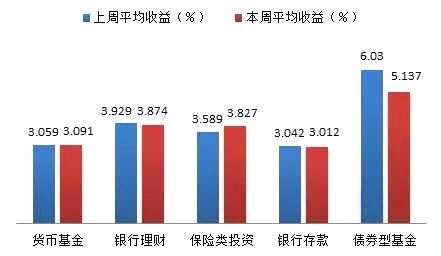

图3:上周产品平均收益率曲线

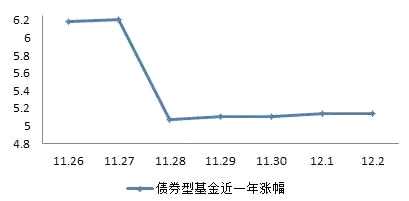

图4:上周债券型基金平均收益率曲线

上周,货币基金、保险理财和账户金外的平均收益有所回温;而银行理财、银行存款和债券型基金的平均收益有所下降。其中,保险理财涨幅最大,较前一周上涨了23.8 BP(基点);金价次之,较前一周上涨了22.9 BP(基点);货币基金较前一周上涨了3.2 BP(基点)。而债券型基金较前一周下滑了60.7 BP(基点),降幅最大。银行理财较前一周下调了5.5 BP(基点);银行存款较前一周下调了3 BP(基点)。

图5:近两周产品平均收益率对比情况

二、货币基金整体情况

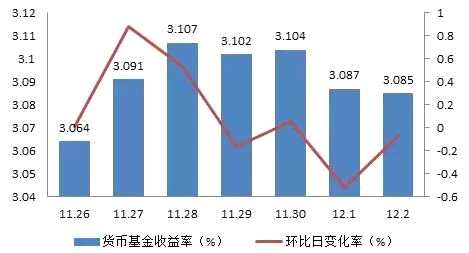

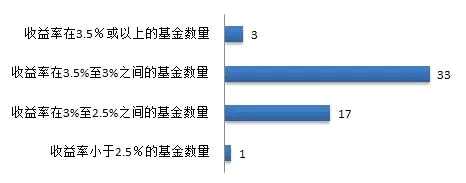

上周,整体货币基金平均七日年化为3.091%,整体收益率小幅回升。前半周,货币基金平均收益逐渐上升,最高平均七日年化达3.107%,直至上周四11月29日整体平均收益停止上升,后续出现收益下滑。截止上周日,收益率在3.5%至3%之间的基金数量最多,共有33个产品。

图6:上周货币基金平均收益率

图7:上周货币基金收益率分布

三、银行理财整体情况

上周,银行理财平均收益率为3.874%,整体收益持续下滑。在上周二平均收益出现大幅下降,后续收益率逐渐升高,上周末回温至高点收益,达整周最高点3.889%。 据融360数据显示,上周保本理财发行数量大幅上升,占比达24.95%。同时,为了使财富管理惠普化,结构性存款1万元门槛占比近半成,达46.27%。未来,随着季末MPA考核临近,银行理财收益率或将小幅回升。

图8:上周银行理财平均收益率

四、优质产品推荐

最受欢迎线上产品前三名:

理财小课堂:净值型银行理财如何计算年化收益率?

由于净值型产品不再有“预期年化收益率”,投资者如果要将其与“预期收益型”产品进行比较,就需要进行将产品历史净值转化为年化收益率的计算。

在计算收益前,首先要了解买卖净值型理财产品主要看哪两个数据。

1、产品份额:体现了产品的规模。

2、单位净值:体现了产品价值的变动趋势,大家就可以通过单位净值计算产品的实际回报。

下面我们来看净值型产品的收益是如何计算的。

假设小李申购5万元净值型理财A产品,申购时当期理财单位份额净值为1.02元,270天后决定赎回,赎回时当期理财单位份额净值为1.05。

所以当小李赎回时的单位净值大于申购时的单位净值,小李的年化收益率为:

270天的平均收益率=(1.05-1.02)/1.02≈2.941%

年化收益率=2.941%/270*365≈3.976%

而小李的投资总收益为:

方法一:

投资者实际收益=5万申购金额*270天的平均收益率=50000*2.941%=1470.5元

方法二:

申购份额=50000(申购金额)÷1.02(申购时单位净值)=49019.60份

投资者赎回实际金额=49019.60份×1.05元(赎回时单位净值)=51470.58元

投资者实际收益=51470.58-50000=1470.58元

相反,如投资者在赎回时的单位净值小于申购时的,就产生了亏损。产品运作期间,投资者的实际收益可能为负。

另外,通过产品的历史净值所计算的预期年化收益率只能代表其历史上的预期年化收益率情况并不一定是实际收益率情况,所以只能用于投资参考。

本文首发于微信公众号:中国电子银行网。文章内容属作者个人观点,不代表赢家财富网立场。投资者据此操作,风险请自担。

关键词:

审核:yj115

编辑:yj127

收益率,理财,收益,净值,货币基金