比私募债违约更可怕的是个人贷!蚂蚁金服这是要摊上大事?!

来源: 互联网

作者:佚名

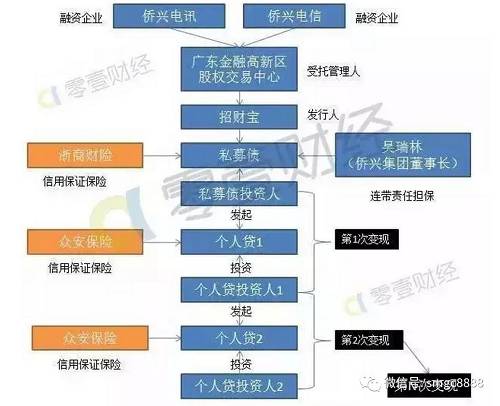

摘要: 上周厂长(smgc8888)曾报道过招财宝平台债券违约事件,有兴趣的同学可以点击……查看。 但现在事情越来越有趣,不仅是蚂蚁金服旗下的招财宝入局,浙商财险,广发银行和众安保险等相继入局,参考下图,为各参与方关系:

厂长的话 招财宝违约事件越闹越大,这一次马云可能是捅了个蚂蜂窝!

招财宝违约事件发酵,个人贷浮出水面

上周厂长(smgc8888)曾报道过招财宝平台债券违约事件,有兴趣的同学可以点击……查看。

但现在事情越来越有趣,不仅是蚂蚁金服旗下的招财宝入局,浙商财险,广发银行和众安保险等相继入局,参考下图,为各参与方关系:

|

参考上图,不仅是保险公司有入局,更重要的是投资者不断地加入,这其中的玄妙就在于招财宝上的产品可以通过转移抵押借贷的方式进行转移。

已经有业内专家对招财宝的模式进行了总结,此处厂长(smgc8888)做一个搬运工,实际上这个运行机制中存在以下三大创新:

1. 把类似场外私募债的门槛放低到几百块就能参与,典型互联网玩法,相当于放开闸门,这样小白群众就都能进来玩了;

2. 引入了保险公司的信用保证保险,相当于保险公司兜底担保风险了,这样小白群众就能放心的来玩了;

3. 引入了“变现”机制,长期产品通过抵押借贷(个人贷)的方式可以转让出去实现“变现”,使得没有流动性的玩意有了流动性,这样小白群众就可以随性玩了,当然黄牛更是可以加杠杆玩啦。

凭借着这种创新的做法,再加上蚂蚁金服所积累的庞大用户,招财宝上线后头一年交易规模就破1000亿,截止2015年7月交易规模破2700亿,2016年的数字大概率有大几千亿。

个人贷背后暗藏大地雷,疯狂投资者可加36倍杠杆

但熟悉金融的人或者会发现,这种做法和CDS十分的相似。或者这么说,今年9月份刚刚被央妈放开的CDS,实际上早在2014年就被招财宝玩开了。

这里用一个更实际的案例来进行说明。

在招财宝上购买8%利率的万能险10万元,理论收入是一年后保险公司支付给投资者108000。但是在度过十天的万能险犹豫期后,根据招财宝的个人贷条件,投资者可以以万能险这个产品为抵押申请年化6%的个人贷,有人接盘后获得十万元贷款。

接着该投资者再进行万能险到个人贷的重复,理想情况下一年可以重复36次这样的操作。最后在第一次买万能险过去一年后,投资者获得了108000,十天过后他还个人贷106000。这就是2000的收益。又是一年后最后一批万能险下来,他再还最后一批个人贷。也就是获得了36次的2000的收益。总共72000。

这个操作下来,实际上这位投资者是进行了36次杠杆运作,把原本8000的收益变成了72000。整个过程中,投资者需要背负36笔10万的债务,合计3600万元。

而这个过程中最关键的就是万能险不能违约,每次都还他的钱。不过保险产品的投资风险相对来说很低,就算违约了根据《保险法》保险公司也会有90%的兜底,所以总体来说风险非常的低。

到底暗藏多少风险!谁来承担风险

保险产品风险低,私募债可就不一样了。目前媒体所报道的违约敞口有多个版本,最多的有10亿,最少的也有3亿。但各位需要注意的是,目前所有爆出来的违约敞口都是最基本的原始数据,还不包括通过个人贷转让后加倍的数据,而这个数据很可能是无法统计的!

另外,爆出问题的只是招财宝上的诸多私募债产品之一,总结下来一句话:整个招财宝上到底藏有多少地雷,谁也无法推测。

另一方面,似乎无论多少地雷爆发,招财宝本身都不会承担任何责任。参考本次事件,招财宝的最新表态是这样的:

1、要求侨兴电信和侨兴电讯两家公司偿还本息。

2、要求浙商财险承担保险责任。

3、要求担保人——侨兴集团董事长吴瑞林承担连带保证担保责任。

4、要求广东金融高新区股权交易中心敦促各方保证投资人合法权益。

参考上述表态,其中只字未提招财宝本身是否负有责任。

而对于那些买了违约私募债,或者是参与到违约私募债的后续个人贷投资者而言,其中难以估量的损失,似乎只能自负了!

关键词:

审核:yj161

编辑:yj127

财宝,投资者,个人,违约,风险