全球市场再现“黑周一”!道指盘中暴跌近千点,油价跌超 3%

摘要: 10月26日海外市场再现“黑周一”,欧美股市再度大跌,道指盘中一度暴跌近千点,并创三周以来新低,能源股,航空股普跌。国际油价跌超3%,亦创三周以来新低。

10月26日海外市场再现“黑周一”,欧美股市再度大跌,道指盘中一度暴跌近千点,并创三周以来新低,能源股,航空股普跌。国际油价跌超3%,亦创三周以来新低。

// 蚂蚁集团IPO扰动A股 //

10月26日,A股市场三大指数全线低开,随后快速下探,全天维持弱势震荡走势,沪指表现较为疲弱。数据显示,截至10月26日,上证综指跌0.82%,报收于3251.12点。

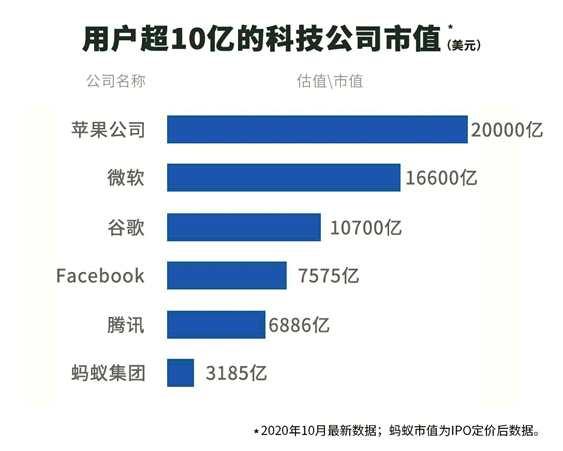

10月26日晚间,蚂蚁集团(688688)确定发行价,A股发行价为68.80元/股,H股发行价为80港元/股(约合人民币68.85元/股),对应总市值约2.1万亿元。同时,根据蚂蚁集团港股公告,预期H股将于2020年11月5日(星期四)上午9时正开始买卖。

以两地发行价乘以对应股本估算(A股和H股均发行16.7亿股),预计绿鞋前A+H股IPO募资规模2300亿元,已超过2019年12月沙特阿美所创造的约256亿美元(约为1715亿元人民币)融资额的纪录,一举问鼎全球IPO榜首。

(图片来源:证券时报)

(图片来源:证券时报)

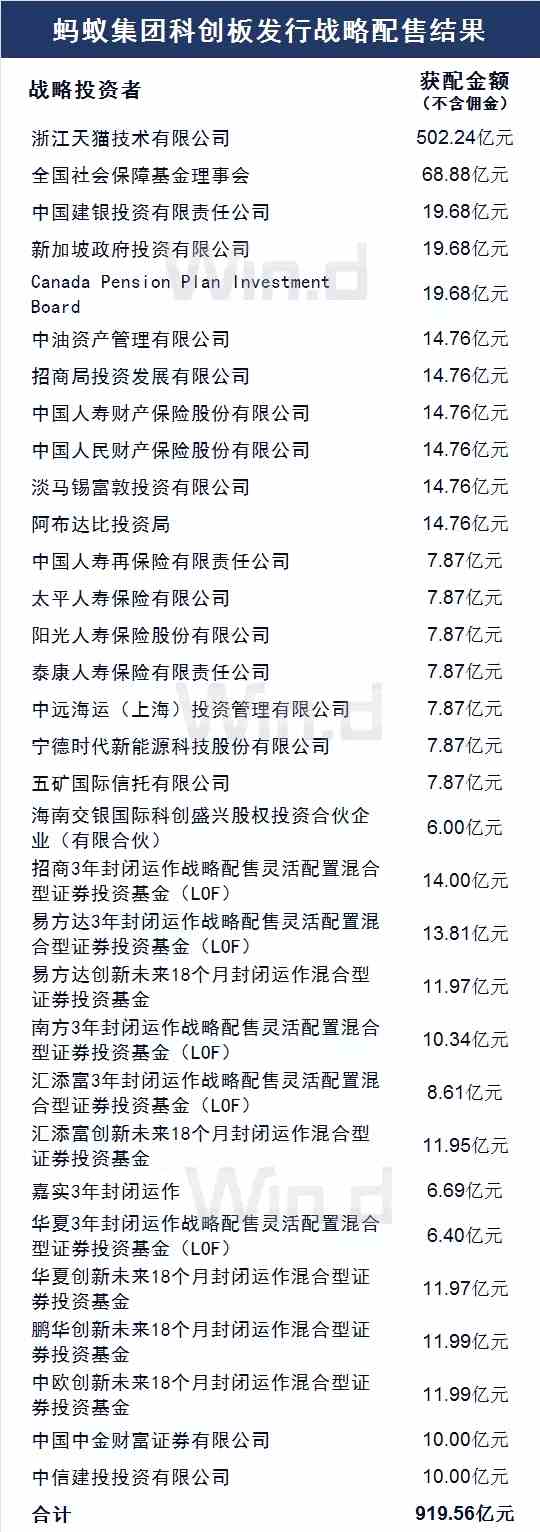

值得注意的是,本次蚂蚁IPO中,80%新发股份为初始战略配售,这部分资金大多来自场外增量资金且有锁定期。据蚂蚁集团公布战略投资者名单和缴款金额情况,共计缴款金额935.31亿元。其中,天猫缴款金额(包含经纪佣金)511.45亿元。

战略投资者名单和缴款金额情况如下:

据Wind数据测算,过去十年A股全部新股发行的平均网上中签率仅为0.045%。相当于1万个人去打新,只有4.5个人能打中,比新房摇号还难。多位券商机构人士预测,因为价格比预期便宜,机构认购踊跃,市场情绪热烈,蚂蚁“打新”会比预想的更加竞争激烈。

港股上市进展方面,据央视财经,10月26日晚,蚂蚁集团香港发行开始仅仅1个小时,H股机构发行部分已经超额认购,火爆程度堪比“双11”,刷新市场纪录。据悉,其中大部分都是10亿美金级别的大订单。据知情人士称,在蚂蚁的定价公布后,来自国际投资人的订单蜂拥而至。

上市后,杭州君瀚持股稀释为23.37%,杭州君澳稀释为16.17%,阿里巴巴持股为96.52亿股,稀释为31.77%,届时马云控制权将稀释为39.55%,依然对公司拥有绝对控制权。全国社保为最大机构投资者,持股2.3%。长和旗下Hutchison Whampoa Europe Investments、长实地产旗下Active Noble Limited分别持有891.27万股C类股份,总计持股蚂蚁集团0.06%。

// 机构:无需纠结短期 //

机构认为,蚂蚁集团即将上市,市值或将超越贵州茅台成为A股市值第一,也或将改变当前市场的格局。对于投资者来说,短期整理其实也是比较好的低吸的时机。

华西证券认为,近期大型科技公司IPO临近,叠加受到三季报业绩不及市场预期影响,部分白马龙头出现调整,使得市场短期担忧有所加剧。短期来看大型IPO对于市场流动性带来冲击,尤其是对于北向资金的短期影响较为明显,这也给深受北向资金青睐的白马龙头短期表现带来一定负面冲击。但是从中期来看,大型IPO上市冲击不太可能对市场带来系统性影响。另外一方面,当前白马股的调整主要原因还是由于估值偏高,业绩不及预期。回顾A股历史上的“抱团取暖”,出现最强势、最优质公司补跌的现象,往往是大盘调整接近尾声的一大标志。短期来看,投资者需要关注前期抱团资金流出后的走向,随着近期重要会议临近,相关主题投资机会有望受到高风偏资金关注,成为市场热点。

兴业证券研判,内部,年底临近,主要机构投资者保收益氛围浓厚,科技、消费、医药等估值相对偏高,缺乏明显清晰主线。A股历史上第二大IPO蚂蚁集团即将登陆,市场短期对其资金分流效应存在担心。外部,欧洲等二次疫情持续发酵。整体而言,短期,市场进入避险模式,养精蓄锐,待这些不确定性因素尘埃落定,市场有望再起升势。中长期来看,围绕着“双循环”和要素市场化改革的“十四五”开局之年,长牛整固期后,依然对市场充满信心,权益时代不宜过度悲观。

中信证券认为,基本面相关数据的披露引发了前期过高预期的短暂修正,流动性预期的扰动诱发了投资者集中调仓行为,流动性的弱平衡又放大了投资者行为产生的波动。11月初两事件落地后,市场将重启基本面持续改善推动的中期慢涨行情。

招商证券表示,近期机构重仓股明显跑输大盘,并频频出现短期大幅下跌的情况。这些跌幅较大的股票具有四个共同特点:今年业绩受益于疫情、年内表现好、估值处于历史高位、部分业绩不及预期。一方面临近年末投资者落袋为安;另一方面微观流动性变差以及赚钱效应减弱导致正反馈机制下的抱团逻辑阶段性打破。但经过短期业绩压力和估值消化后,那些行业长期趋势向上、公司经营水平较好的标仍可能受到机构关注。

// 海外市场再现“黑周一” //

美股尾盘跌幅收窄,最终道指收跌650点或2.29%,盘中一度重挫近千点;纳指跌1.64%,标普500指数跌1.86%。美国运通跌超4%,波音跌近4%,纷纷领跌道指。科技股涨跌不一,苹果微涨0.01%,特斯拉跌0.08%。 新冠病毒感染案例增多和经济刺激计划停滞不前,令市场承压。

欧洲进入冬令时首个交易日,欧股收盘全线走低。德国DAX指数跌3.71%,法国CAC40指数跌1.9%,英国富时100指数跌1.16%。

国际油价全线下跌,NYMEX原油期货收跌3.14%报38.6美元/桶,创三周以来新低;布油收跌3%报40.81美元/桶。

COMEX黄金期货收跌0.06%报1904.5美元/盎司,COMEX白银期货收跌1.24%报24.37美元/盎司。金价持稳,疫情忧虑抵消美元走强的影响。

伦敦基本金属全线走低,LME期铜跌1.35%报6775美元/吨,LME期锌跌0.57%报2544美元/吨,LME期镍跌0.71%报15600美元/吨,LME期铝跌1.14%报1821.5美元/吨,LME期锡跌2.09%报18020美元/吨,LME期铅跌0.56%报1776美元/吨。

纽约尾盘,美元指数涨0.36%报93.0667,非美货币全线走低,欧元兑美元跌0.44%报1.1809,英镑兑美元跌0.2%报1.3017,澳元兑美元跌0.2%报0.7124,美元兑日元涨0.11%报104.83,离岸人民币兑美元跌336个基点报6.7005。

美债收益率全线走低,3月期美债收益率跌0.5个基点报0.086%,2年期美债收益率跌0.8个基点报0.162%,3年期美债收益率跌1个基点报0.199%,5年期美债收益率跌2.6个基点报0.357%,10年期美债收益率跌4.2个基点报0.805%,30年期美债收益率跌4.8个基点报1.595%。

当地时间本周四,美国将公布三季度经济数据,检验经济复苏情况。同一天,美股的支柱—大科技股将发布地三季度财报。美股在9?初创下新高之后,多空胶着,而财报季正是双方博弈的绝佳窗口。

自6月30日,大科技公司发布财报以来,如日中天的涨势有所降温。7月30日至今,亚马逊表现逊于大盘,只上涨了5.63%,同期标普500指数上涨6.35%。Facebook和苹果股价相对更加坚挺,大约上涨了21%。

实际上,已经有科技新秀gognsi Snap 公布了三季度财报,营收为6.789亿美元,同比增长52%;净亏损为1.999亿美元,与去年同期的净亏损2.274亿美元相比收窄12%。三季度Snap的日活用户同比增长18%。该公司近期股价已经大涨,同时也对其他以广告为主要营收的公司设置了较高预期。

目前,市场对本周即将发布财报的亚马逊、苹果、谷歌母公司Alphabet以及Facebook 预期较高。BMO Capital Markets 分析师Daniel Salmon 在上周五的一份报告中写道:Snap的财报,让本周四公布才财报的四家科技公司有些压力,但预计以电子商务和广告收入为主营业务的科技公司财报更好,并以此证明年初至今的股价大涨是合理的。

Daniel Salmon 补充说,相对来讲,最看好谷歌,因为市场对谷歌的预期较低,但是在线广告业务可能比线下回暖的更快。而在2021年,所有企业都会更加重视云计算方面的投入,这会让谷歌和亚马逊受益。苹果刚刚发布了5G手机,同样红极一时,营收看涨。

但是事情并不是超逸同一个方向发展。科技股们交出的成绩单,不仅要符合市场已经高涨的预期,还要给出乐观的指引,才能维持科技盛宴的信仰。

一方面,不确定性正在增加。众议院司法委员会反垄断小组调查耗时16个月的报告已经引起广泛的讨论,分拆公司一时或难以实行,但在当前比较敏感的时间节点上,限制与更严的监管却呼之欲出。

欧盟方面也一直在寻求针对美国科技巨头更加严厉的监管。据悉,欧盟监管机构正在起草一份针对20多家大型科技公司的“黑名单”,其中可能包括美国的四大科技巨头即Facebook、苹果、亚马逊以及谷歌,名单内的公司将会受到更严格的市场监管,限制这些公司的市场支配权力。

BNP Paribas Asset Management 高级投资策略师Daniel Morris 也认同中国科技股未来几个月会有较好的市场表现,他表示,美国科技股,特别是知名的科技巨头很有可能会在未来几个月面临比之前更加严厉的监管,无论是在欧洲还是美国。

另一方面,美国新增确诊病例破前期峰值,美股市场波动加大在所难免。与美国前两波疫情暴发不同,疫情目前在美国许多农村或近郊地区广泛传播,这意味着今年冬季美国经济将面临更严峻的疫情冲击。

摩根士丹利因此预计,标普500指数在短期内将保持区间波动,目前水平的下行空间大于上行空间。

分析称,美国政府的资金实际上已经枯竭,美国居民支出将在四季度急剧下滑。届时,无论是线上广告业务还是电子商务,都不可避免受到影响。

第三,分析发现,9月美联储资产负债表重新扩张扶持美股反弹,但是10月美元名义利率持续反弹,尤其是代表美元无风险利率的10年期国债收益率上升,这意味着美国企业债务成本和美国政府公共债务成本被动上升,可能引发美元潜在的流动性收缩。而作为成长股中的翘楚,科技股对流动性变化最为敏感。

当前科技股估值几乎可以与2000年科技泡沫时期相提并论,在众多长期不确定性下,本周四的财报盛宴,科技股“是找借口跌还是佯装不知前路多艰继续涨”成为近几个交易日最大的悬念。

短期,蚂蚁