和信投顾:谨慎看待A股上市企业商誉变化

摘要: 日前,证监会发布了《会计监管风险提示第8号——商誉减值》,配合深沪证券交易所同时出台的《上市公司重大违法强制退市实施办法》,我们研究认为,作为投资者需要谨慎看待A股相关上市企业商誉变化。据Wind数据

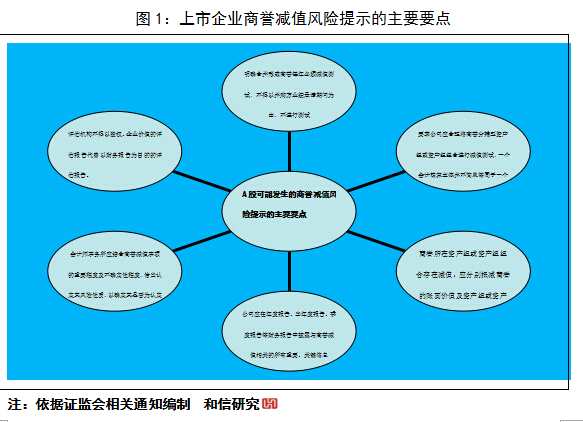

日前,证监会发布了《会计监管风险提示第8号——商誉减值》,配合深沪证券交易所同时出台的《上市公司重大违法强制退市实施办法》,我们研究认为,作为投资者需要谨慎看待A股相关上市企业商誉变化。

据Wind数据统计,截至2018年三季报数据,A股上市公司商誉达到14484亿元,同比增长15.18%,在A股历史上首度突破1.4万亿元。2015年-2017年A股上市公司累计计提商誉减值分别为77亿、101亿、264亿元,减值额逐年增大,且减值比例不断增加迹象较为明显。

商誉是指能在未来期间为企业经营带来超额利润的潜在经济价值,或一家企业预期的获利能力超过可辨认资产正常获利能力(如社会平均投资回报率)的资本化价值。商誉是企业整体价值的组成部分。在企业合并时,它是购买企业投资成本超过被合并企业净资产公允价值的差额。

对于任何一家企业而言,商誉是其品牌与信用的重要体现。作为A股上市企业,其某种层面显示着中国上市企业的一个侧面反映。研究发现,中国上市公司有一些特别注重商誉的优秀上市公司,它们的发展过程与价值体现往往与商誉密切相关。然而,目前部分上市公司商誉出现明显下降,其商誉减值大幅度增加明显,这需要投资者格外关注。

根据2017年年报及数据变化显示:传媒、计算机、通信等行业是商誉减值的重灾区。与此同时,高估值、高业绩承诺并购后,标的公司经营预期较高为商誉减值埋下隐患。

世界研究领域对于商誉的描述或定义已经包涵多个组成,比如:美国财务会计准则委员会(FASB)于1999 年9月7日公布了一项征求意见稿,首次提出了"核心商誉"(core goodwill)的概念。FASB认为,商誉可描述为由六个要素组成:(1)被收购企业净资产在收购日的公允市价大于其账面价值的差额。(2)被收购企业未确认的其他净资产的公允市价。(3)被收购企业存续业务"持续经营"(going-concern)构件的公允价值。(4)收购企业与被收购企业净资产和业务结合的预期协同效应的公允市价。(5)收购企业由于计量收购报价的错误而多计量的金额。尽管在所有现金交易中的收购价格不会出现计量错误,但如果是涉及到股票交换的交易,则很难说不会出现计量错误。(6)收购企业多支付或少支付的金额。

研究认为,商誉的经济含义是企业收益水平与行业平均收益水平差额的资本化价格。它是由顾客形成的良好声誉、企业管理卓着、经营效率较好、生产技术的垄断以及地理位置的天然优势所产生的。

作为A股上市企业,目前所体现的情况需要引起投资者关注。2017年A股上市公司年报计提商誉减值损失的公司数量及总额都大幅增长,这表明了什么?研究认为,近年A股市场并购规模与案例增加,而目前所体现的商誉减值增长,显示对于实施过“双高”并购,且并购标的业绩承诺难以兑现的公司,出现商誉减值引发业绩“变脸”的可能性大。因此,从投资角度来看,对于此类公司,需要回避或谨慎为宜。

近年来,由于上市公司年报中并非所有公司均披露此项数据,因此其总体性并不显现。比如据信息显示:A股商誉自2014年开始快速增长。数据显示,2017年年报中1916家公司披露了公司商誉情况,商誉总规模达1.3万亿元。而2016年A股公司商誉规模为1.05万亿元;2015年、2014年、2013年,商誉规模分别为6524.23万元、3335.89万元、2144.70万元。如果依据规模来看,其呈现不断增长态势,但目前所体现的商誉减值损失的公司数量及总额都大幅增长需要警惕。

总体而言,对于目前所体现的部分上市企业年报计提商誉减值损失的公司数量及总额都大幅增长现象,需要投资者格外谨慎关注。如果配合退市规则的加严,我们研究认为,这一现象需要谨慎看待,而对照相关公司情况,需要投资者在选择投资标的之时,要结合而为。正如市场相关分析指出,商誉是上市公司溢价收购形成的一项资产。一般而言,商誉占公司净资产的比重越大,计提商誉减值时,对上市公司的利润等财务数据影响越大。因此对于出现较多减值准备的相关行业类公司更应仔细分析,区别化回避。同时,投资者须密切研究公司财报、估值与同行业企业对比,理性看待这一指标的变化,防范盲目投资风险,理性投资。

【特别声明】本报告由河南和信证券投资顾问股份有限公司制作。公司具有中国证监会批复的证券投资咨询业务资格资质,本报告为资本市场观察报告,报告中的信息均来源于我们认为可靠的已公开资料,但我公司对这些信息的准确性及完整性不作任何保证。投资有风险,入市须谨慎。本报告中的信息、意见等均仅供参考之用,不构成所述佐证。

商誉,减值,上市公司,收购企业,价值