和信投顾:中药行业——政策明朗利于稳健发展

摘要: 进入下半年,从行业政策变化来看,我们研究发现,中药行业面临政策的明朗及支持较为明显,从12家A股典型中药综合企业细分领域来看,具有估值相对合理且品牌优势明显的特征。同时,我们研究细分来看,中药—心细管

进入下半年,从行业政策变化来看,我们研究发现,中药行业面临政策的明朗及支持较为明显,从12家A股典型中药综合企业细分领域来看,具有估值相对合理且品牌优势明显的特征。同时,我们研究细分来看,中药—心细管类A股中药企业也有9家典型的代表性公司,此类细分领域的平均估值PE则相对较高,这里我们仅有中药综合领域进行一个基本研究分析。

从2017年7月1日起,我国首部《中医药法》正式施行。研究认为,《中医药法》通过并实施,为未来中医药产业受益国家释放的多重政策红利提供了较好的政策支持与运作基础。和信研究认为,《中医药法》最大的价值体现在,以法律的形式确定了中医药的定义。此前中医药的概念仅限于汉族医药,而此次将少数民族医药纳入中医药范畴之内,并写进《中医药法》使得中医药的定义更加广泛丰富,对促进民族医药发展及壮大中医药产业具有积极作用。

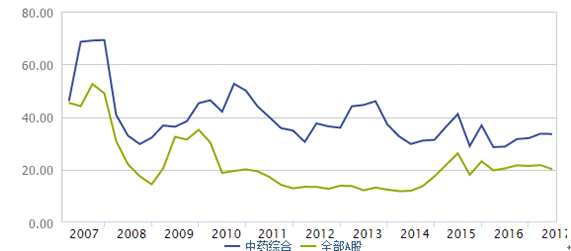

图1:目前中药综合类上市企业总体估值(PE—TTM)变化情况

注:信息来源于WIND数据 和信研究

研究发现,《中医药法》在中医诊所、中医医师准入、中药管理等多个方面对现有的管理制度进行了改革创新。《中医药法》规定了适应中医药发展规律,符合中医药特点的管理制度,包括将中医诊所由许可管理改为备案管理,规定以师承方式学习中医和经多年实践,医术确有专长的人员,经实践技能和效果考核合格即可取得中医医师资格;允许医疗机构根据临床需要,凭处方炮制市场上没有供应的中药饮片,或者对中药饮片进行再加工等。这些政策支持对于行业发展而言,具有较好的细分受益。、

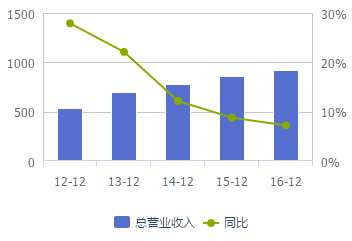

图2:中药综合类企业近年总营业收入与净利润变化情况

注:信息来源于WIND数据 和信研究

和信分析发现,近年我国中药综合企业总收入与净利润呈现稳步增加,但同比增速均出现一定的回落,显示行业发展中企业存在一定分化。比如云南白药(000538.SZ)2016年净利润增长为5.378%,但今年一度度净利润增长16.59%;同仁堂(600085.SH)2016年净利润增长为6.591%,但今年一度度净利润增长12.01%;白云山(600332.SH)2016年净利润增长为15.97%,但今年一度度净利润增长18.40%;天士力(600535.SH)2016年净利润增长为-20.43%,但今年一度度净利润增长14.83%;江中药业(600750.SH)2016年净利润增长为3.4744%,但今年一度度净利润增长1.5503%等。数据显示中药综合类公司营收与净利润如果以年来看,其总体增长幅度有所回落,但今年一季度的回升,则需要年度指标的印证。

从估值角度来看,12家A股的静态Pe大致维持在33倍左右,相对于周期性行业而言,具有一定的相对估值优势,行业内12家公司总体盈利,没有一家亏损,但收入与净利润增长与下降程度不同,反映出中药综合类企业的一个竞争态势与运作轨迹。同时,研究发现,2017年以来,发生在中医药行业的并购投资案例约有50起,几乎已超过2016年全年中医药行业并购数量。从中药饮片、中成药,到中医院、中医诊所等,产业资本已将目光锁定中医药健康服务的全产业链。

中药行业2017年上半年的并购情况也较为明显,据《上海证券报》7月1日统计信息显示:2017年以来,发生在中医药行业的并购投资案例约有50起,几乎已超过2016年全年中医药行业并购数量。从中药饮片、中成药,到中医院、中医诊所等,产业资本已将目光锁定中医药健康服务的全产业链。

总体来看,中药行业从运行轨迹来看,其总体保持了温和的业绩与利润增长,目前随着《中医药法》的实施,未来产业并购与产业发展将构成有利支持。研究认为,制度创新、保障措施等一定程度上放宽了对中医药服务的准入,充分体现了国家对中医药行业的重视以及对中医药事业的扶持力度,同时,准入与支持也将带来行业内的优胜劣汰,但相对而言,由于中医药消费领域的一个较大市场,为龙头公司提供了较好的运营与资本运作空间。

【风险提示】医药消费行业竞争激烈,并购市场的不确定性、技术风险等

中医药,行业,净利润,中药,增长