沪指尾盘收复3100点 两市量能创4个月新低

摘要: 周二(6月6日)早盘沪深两市双双低开,沪指小幅反弹后翻红后再度回落,创业板指数走势强于沪指,在10日线附近反复震荡,上证50指数尾盘再度拉升推动沪指翻红,站上3100点;至今日收盘,沪深指数小幅翻红,

周二(6月6日)早盘沪深两市双双低开,沪指小幅反弹后翻红后再度回落,创业板指数走势强于沪指,在10日线附近反复震荡,上证50指数尾盘再度拉升推动沪指翻红,站上3100点;至今日收盘,沪深指数小幅翻红,成交量继续缩量,创近四个月新低。

截至沪深股市全日收盘,上证综指收报3102.13点,上涨10.47点,涨幅0.34%,成交额1,278亿元;深证成指收报9915.92点,上涨73.32点,涨幅0.74%,成交额1,700亿元;创业板指收报1766.39点,上涨5.14点,涨幅0.29%,成交额469亿元。

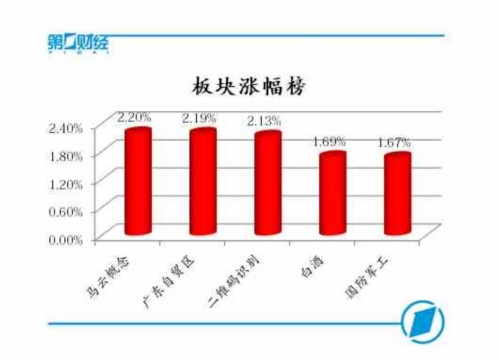

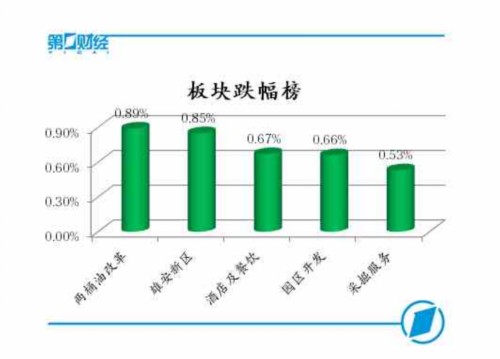

盘面上,马云概念、广东自贸区、白酒、国防军工等板块涨幅居前;雄安新区、两桶油改革、酒店餐饮等板块跌幅居前。

资金方面,沪股通净流入8.93亿元,深股通净流入12.33亿元。另外,央行进行1年期MLF操作,规模4980亿元。央行未开展公开市场操作,当日有600亿逆回购操作到期,净回笼600亿。

热点板块:

兜底增持概念表现活跃,安居宝、智慧松德涨停,星辉娱乐涨逾9%,青岛金王、科陆电子涨逾6%,锦富技术、星徽精密涨逾3%。

高送转概念盘中拉升,英维克、浙江世宝涨停,全志科技涨逾7%,新宏泽、利亚德、优博讯涨逾4%,好想你涨逾2%。

跌幅榜上,雄安新区、两桶油改革、酒店餐饮等板块跌幅居前。

个股监控:

消息面:

1、中国证监会副主席姜洋今日出席“中投论坛2017 暨‘一带一路’与跨境投资CEO峰会”。他在题为《深化资本市场改革助推“一带一路”建设》的演讲中表示,证监会将继续坚持市场化、法治化、国际化的方向,不断深化改革开放,完善基础性制度,大力推进依法、全面、从严监管,努力在我国与“一带一路”沿线国家企业开展全方位合作的过程中,提供优质的金融服务。

2、中国水泥协会发布水泥工业十三五规划,提出化解产能过剩,实现压减淘汰过剩熟料产能4亿吨。同时,加快水泥产品升级换代,淘汰复合32.5水泥,鼓励生产和使用42.5及以上等级水泥、纯硅酸盐水泥。另外,全面推进水泥产业的技术装备创新与提升。到2020年,水泥60%的生产线达到世界领先水平。规划还提出,着力推动兼并重组减少企业数量,推进形成一批大型集团企业。

机构观点:

中金公司认为,虽然金融去杠杆的政策定调没有变化,但监管层已经注意到防控风险过程中的新情况,释放出政策维稳的信号,继上周推出重磅减持新规后,本批新股批文数进一步下降,同时调整了创投基金锁定期安排,市场情绪将有望逐步趋于平稳。考虑到我国实体经济仍较为稳健,市场估值已有所回调,大类资产配置对股票资产仍有较强需求,对A股市场的长期走势保持乐观。操作上建议关注盈利与估值匹配合理的板块,重点是金融和大消费,明显低估的优质成长股也可配置。

申万宏源认为,边际改善触发创业板市场超跌反弹,坚守景气和拐点方向。IPO缩量、减持新规对于创业板市场构成边际改善因素。此外,有关风格变化的量化指标也提示,目前创业板市场相对收益处于高性价比区域,因此,短期创业板市场的超跌反弹走势仍有延续空间。但创业板行情系统性归来仍需耐心等待,短期创业板市场出现反转行情的概率不大。另外,超跌的军工板块现阶段相对创业板指可能是高beta资产。底仓配置建议坚守景气和拐点方向,继续推荐国际工程承包板块、超跌的股份制银行股,以及火电、环保、新能源汽车上游、电子和航空板块的投资机会。

国开证券认为,短期投资者情绪有所改善,如流动性紧张情况亦能缓解,市场前期极度偏向蓝筹股的分化情况或将出现变化,超跌成长股有望获得阶段性机会,关注业绩增长确定性强、估值合理且前期被错杀的成长股。等待银行为首的低估值蓝筹出现回调,谨慎关注医药、消费行业龙头表现,关注景气度较高的LED行业、环保行业、传媒网游行业优质企业。 :

创业,市场,板块,水泥,涨幅