解读《区域性股权市场监督管理试行办法》

摘要: 从区域性股仅市场监管政策动态来看,2017年5月5日,中国证监会正式发布《区域性股权市场监督管理试行办法》(下简称为《办法》),并自2017年7月1日起施行。《办法》主要对证券发行与转让、金融机构的设

从区域性股仅市场监管政策动态来看,2017年5月5日,中国证监会正式发布《区域性股权市场监督管理试行办法》(下简称为《办法》),并自2017年7月1日起施行。《办法》主要对证券发行与转让、金融机构的设立标准、账户管理与登记结算、以及对监督管理的依据做了规范。即将实行的《办法》引起了金融界的广泛关注,我们进行一个基本研究解读分析。

从最新法律定位来看,日前证券法草案修订显示:我国将证券交易场所划分为证券交易所、国务院批准的其他全国性证券交易场所(新三板)和按照国务院规定设立的区域性股权市场三个层次。可以说,区域性股权市场的法律定位上升,这对于未来区域股权市场发展将形成积极推动。

和信研究认为,我国区域性股权交易市场(下称"区域股权市场")是为特定区域内的企业提供股权、债券的转让和融资服务的私募市场,是我国多层次资本市场的重要组成部分,亦是中国多层次资本市场建设中必不可少的部分。其对于促进企业特别是中小微企业股权交易和融资,鼓励科技创新和激活民间资本,加强对实体经济薄弱环节的支持,具有积极作用。

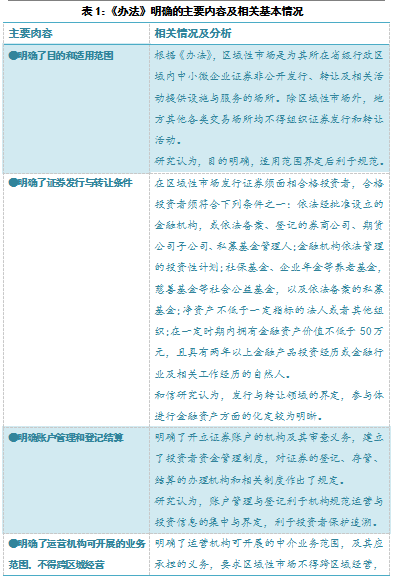

和信研究发现,最新《办法》共7章53条,在之前模棱两可的金融领域制度方面,有了明确的规定,对今后的金融监管治理和金融企业发展方向具有跨越性的意义,《办法》明确的内容主要有以下几方面,我们来分析解读。

据WIND资讯最新数据显示:目前我国区域股权市场已达37个,主要为各省或直辖市所开办。从其发展来看,至2017年4月27日,数据显示,37个区域股权交易中心挂牌总数和为57599家,其中深圳股交中心与上海股交中心发展最为规模化,两地交易所共计挂牌企业数为20309家,占比挂牌企业总数为35.3%。中原股权交易中心WIND数据显示为1057家(与中原股权交易中心略有出入),其也体现了较快发展态势。

总体来看,区域股权市场作为我国多层次资本市场的组成部分,近年来出现了一定程度的发展,其如果与目前新三板市场的11143家挂牌公司相加,实际上两个市场接近了70000家的挂牌规模。此次中国证监会出台《区域性股权市场监督管理试行办法》明确界定中央和地方监管职责,充分发挥中央和地方两个积极性,有利于完善监管协同机制,防止监管空白和监管套利,有利于严打各类违法违规行为,保护投资者合法权益,防范和化解金融风险。从目前结合来看,由于证券法草案修订中将区域性股权市场交易所定位明确,因此在法律保障与定位明晰的背景下,区域性股权市场对于完善多层次资本市场体系,促进区域股权市场健康发展具有一定的积极意义。 :

股权,市场,区域性,办法,区域