和信投顾:中原证券A+H成功利于战略发展

摘要: 河南地区最大且唯一的本地券商——中原证券(在香港称为中州证券HK1375)于2016年12月16日在A股市场成功发行,从中原证券发行价每股4元的价格来看,对应发行PE为11.23倍,符合市场预期。和信

河南地区最大且唯一的本地券商——中原证券(在香港称为中州证券HK1375)于2016年12月16日在A股市场成功发行,从中原证券发行价每股4元的价格来看,对应发行PE为11.23倍,符合市场预期。和信研究认为,此举利于中原证券实现区域战略发展,利于公司未来相关业务战略转型。

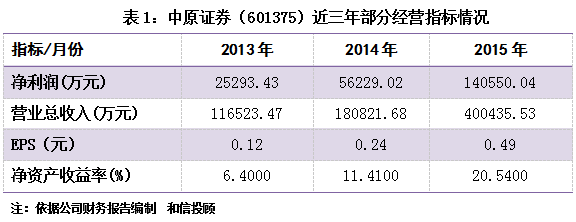

通过研究发现,近几年的中原证券经营业绩发展较快。2011年,公司的利润只有1.3亿元,2012年,利润达到了2.58亿元,比上年增长超过88%;2013年公司实现利润3.38亿元,比上年增长31.5%;2014年公司在香港上市,当年实现利润7.55亿元,比上年增长123%;2015年公司在香港增发完成,实现利润达到19亿元左右,比上年增长150.5%。2012~2015年,公司的利润年均复合增长率是93%,呈现了较快发展的轨迹运行。

对比来看,12月19日,中原证券H股中州证券收于4.25港元/股,如果以目前汇率基本计算,约等于3.88元/股,此显示香港与A股市场的成熟化差异。中原证券A股发行定价4元/股,其申购价就比H股溢价约2.3%,但由于A股市场自身新股因素,其发行定价与二级市场上市后的表现往往形成反差。如果目前新股上市表现情况A股依然,其上市首日的AH股溢价率就将达到50%以上。而如果与华安证券的涨停板数量相当,中原证券上市第6日的AH股溢价率就可突破100%成为可能。

根据中国证券业协会统计,截至2015年末,中原证券总资产、净资产和净资本在证券公司中排名分别为第40位、45位和44位,排名均在行业中位数之上。就营业收入而言,传统证券经纪业务方面,2015年中原证券代理买卖证券业务净收入排名33位,投行业务方面,2015年中原证券投行业务净收入排名第56位,财务顾问方面,2015年中原证券财务顾问业务净收入排名54位。2016年半年报显示,中原证券今年上半年实现净利润3.06亿元,同比下滑69%。根据证券业协会公布126家券商业绩数据,今年上半年券商行业净利润同比下降59%。

从战略发展角度来看,公开信息显示:其管理层表示将充分发挥两地上市的优势,再用三年左右的时间,把中原证券打造成以证券主业为基础的,横跨四板市场、保险业务和其他金融业态在内的现代化、国际化大型金融控股集团,使得公司综合实力和经济效益稳居全国券商第一方阵。未来3年内中原证券内部至少将有5个板块在新三板或者香港主板上市,比如香港子公司预计将在2019年单独分拆在香港主板上市,期货子公司和直投子公司准备于明后年在新三板上市或香港上市,股权交易中心未来三年内也准备在新三板上市,这五个板块的上市将有力促进公司的发展。

从今年上市券商情况来看, 今年以来,第一创业和华安证券先后登陆A股市场,其发行前每股净资产分别为3.12元和2.31元,发行价格分别为10.64元/股和6.41元/股,发行市净率分别为2.78倍和2.02倍。研究发现, 中原证券H股在香港上市两年多已进行四次现金分红,累计每股分红0.76港元,按照2.51港元的发行价计算的股息率达30%。回归后仍将坚持每年两次高比例现金分红,中原证券在A股首发招股书中也明确承诺,每年现金分红分配的利润不少于当年实现的可供分配利润的50%。从最新华安证券发行市盈率来看,为12.44倍,招股说明书显示,中原证券发行前每股净资产为2.41元,综合考虑H股估值与A股现实情况,此次发行定价基本符合市场预期。

总体来看,中原证券作为A+H同时具备的券业公司,利于其未来发展战略的运营。中原证券发布的招股书中有明确的高分红承诺:未来三年内,仍将坚持现金分红为主、每年现金分红分配的利润不少于当年实现的可供分配利润的50%,并且每年两次现金分红。这在某种程度体现了注重股东回报的经营理念,此次A股的成功发行,对于公司未来战略发展具有积极意义。

【风险提示】券业竞争、市场变化不确定性风险等

【特别声明】本报告由河南和信证券投资顾问股份有限公司制作。公司具有中国证监会批复的证券投资咨询业务资格资质,本报告为市场分析报告,报告中的信息均来源于我们认为可靠的已公开资料,但我公司对这些信息的准确性及完整性不作任何保证。投资有风险,入市须谨慎。本报告中的信息、意见等均仅供参考之用,不构成所述佐证。 :

证券,中原,上市,发行,公司