收评:特朗普赢得大选A股V形反转 黄金概念6股涨停

摘要: 收评:特朗普赢得大选A股V形反转黄金概念6股涨停 2016年11月09日15:15来源:红刊财经 11月9日A股两市开盘涨跌不一,盘初沪指震荡下行,创业板指冲高回落,10:30左右两市出现跳水,沪指、

收评:特朗普赢得大选A股V形反转 黄金概念6股涨停

2016年11月09日 15:15来源:互联网

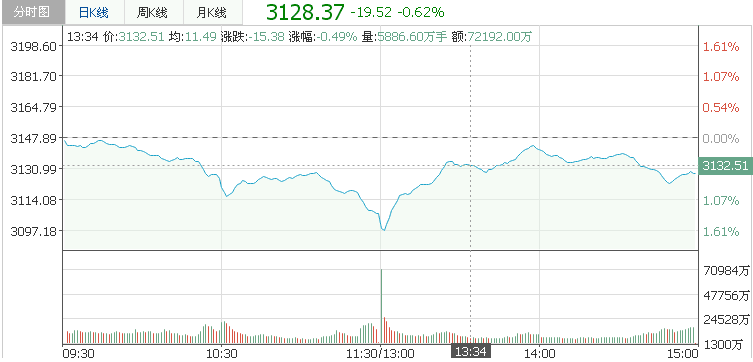

11月9日A股两市开盘涨跌不一,盘初沪指震荡下行,创业板指冲高回落,10:30左右两市出现跳水,沪指、创业板指跌幅均超过1%,随后市场震荡回升,临近午盘,三大股指再度跳水,跌幅进一步扩大,沪指退守3100点,创业板指击穿9月27日低点。午后两市继续下挫,沪指跌近2%并一度失守3100点,创业板指跌超2%。随后不久,三大股指便集体收出V形反转,维持窄幅震荡至收盘。

板块方面:

股权转让概念持续爆发,同达创业、嘉麟杰、国栋建设、河池化工、*ST合金集体涨停;

股权冻结概念股接力股权转让,中央商场、准油股份、大恒科技涨停;

避险情绪升温,黄金概念股逆势大涨,金贵银业、中金黄金、西部黄金、山东黄金、湖南黄金涨停;

高送转填权概念依旧活跃,云南能投、蓉胜超微涨停,天润数娱大涨;

次新股持续活跃,截至发稿,新宏泰、中潜股份、三祥新材、华钰矿业、朗迪集团、通用股份涨停;

快递概念、区块链、特斯拉、券商信托、量子通信等板块跌幅靠前。

消息面上:

1、美国总统选举初步结果揭晓,共和党总统候选人唐纳德.特朗普战胜民主党候选人、前国务卿希拉里.克林顿赢得总统选举,将成为美国第四十五任总统。日经225指数跌逾6%创三个月新低;韩国综指跌逾3%创逾四个月新低。中国台湾加权指数跌超3%,澳洲标普跌超2%,新西兰NZSE50跌超3%。

2、绝代双焦创新高。黑色系持续拉升,焦炭涨近6%,螺纹钢、焦煤均涨近5%,热轧卷板、聚丙烯涨逾4%,动力煤跌幅缩窄至1%以内;铁矿石早盘涨停。

机构观点:

兴业证券:大盘创下二月以来新高,成交放量,不少投资者开始转向乐观积极,次新股、股权转让等高风险特征个股再度活跃,市场情绪开始有点“小躁动”。养老金入市、深港通、MSCI等也提供了增量资金入场的正面信号。建议跟循“改革”、“稳增长”、“绩优”三条主线按图索骥,配置优质资产。具体地,“改革”主旋律指向供给侧改革和军工改革,关注券商的博弈机会。六中全会对供给侧改革、军改等工作予以肯定。供给侧改革下建议投资者重点关注去库存即将结束并开始补库存的行业,包括煤炭开采、有色金属开采及冶炼等行业。

中泰证券:在没有出现大的宏观变量之前,市场将延续震荡行情,维持市场短期内仍处在做多窗口的判断。主题配置上,重点关注高送转等主题投资机会。其次关注债转股、央企重组、一路一带、PPP、国企改革或者混合所有制改革以及债转股等概念的第二波。

国泰君安:本轮行情的核心驱动逻辑有两个:一是政策暖窗、改革提速驱动的风险偏好回升;二是地产调控后,资金配置压力的进一步增大对股票市场带来的边际改善。目前以上核心逻辑仍在延续。

国金证券:断言本轮反弹行情已经结束稍显过早,相对看好11月中上旬之前的市场表现,目前,市场仍属于存量博弈行情。一方面,受美联储12月份加息预期的影响,国内货币政策短期不具备宽松条件,以及11月份、12月份解禁规模较大,资金面显然呈偏紧状态,使得指数向上空间有限;另一方面,当前市场做空动能尚显不足,市场主力延续高抛低吸操作,且四季度利空因素集中在11月中旬之后。

银河证券:随着12月份美联储可能的加息时点临近,短期人民币汇率贬值的步伐将放缓,A股仍存在结构性行情。重点推荐,第一,供给侧改革主线,尤其是供给端收缩较快、价格持续上涨、需求旺季的煤炭;第二,PPP与基建投资方向,包括水利水电、高铁等方向。

中泰证券:在没有出现大的宏观变量之前,市场将延续震荡行情。中期建议重点关注三类标的股:一是以上证50成份股为主的低估值蓝筹标的;其次是中药、白酒等稀缺品种;三是净资产收益率维持在15%以上的相关上市公司。

海通证券:在国企改革、三季报A股净利润同比回升利好的助推下,短期市场将向上突破。

平安证券:将于周三揭晓的美国大选对A股的直接影响有限。A股在英国“脱欧”公投和美国大选前期均表现出较强的韧性,在当前A股市场逐渐回暖的情况下,预计在海外因素明朗后,市场风险偏好将大概率进一步提升。

市场,改革,涨停,证券,行情