8月资金市场月报

摘要: 一、央行公开市场操作一览8月,央行公开市场逆回购共计投放22000亿元,另有1270亿元央票月内到期,而本月逆回购到期规模为21550亿元,故实现月资金净投放1720亿元。本月央行在公开市场的操作风格

一、央行公开市场操作一览

8月,央行公开市场逆回购共计投放22000亿元,另有1270亿元央票月内到期,而本月逆回购到期规模为21550亿元,故实现月资金净投放1720亿元。

本月央行在公开市场的操作风格较之7月更为谨慎。具体观察,除月初和月末两次大规模资金收放外,其余净操作量均维持在500亿以下,日均资金面净操作量仅在325亿左右,以微调维稳资金面为主。

在流动性总量方面,本月日均在做逆回购规模达到956亿元,较上月的600亿有较大提升,且月中对即将到期的MLF进行了提前增量对冲。综合来看,央行对本月资金面仍采取了“对称式对冲”的模式,但较之上月对冲周期明显缩短,逆回购操作量也较上月环比增加逾50%。

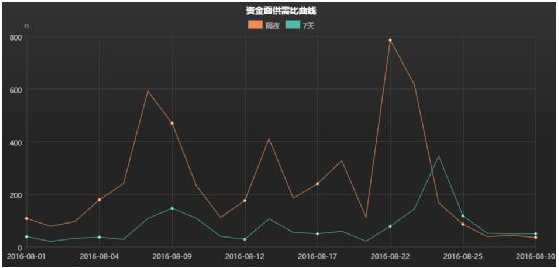

二、DM资金供需情绪

据DM统计,8月平台隔夜资金平均供需比录得100:241,较上月的100:198明显上涨;7天期资金平均供需比录得100:77,较上月的100:101有所下降。总体来看,隔夜资金面较上月明显收紧,但7天期资金较上月供需平衡的格局更为宽松。

(DM资金面供需比以实时滚动的线上隔夜、7天的报价为原始数据,以100:n的形式反映资金供需情况;更新时间为8:30-16:30,每2分钟更新。)

从DM资金面供需比曲线可以看出,月内资金面共经历两次明显紧张,分别为8月8日和8月22日,都发生在资金回笼结束与投放开始的过渡点,属于资金面结构性调整,并且其都导致此后一天隔夜银质押加权利率纷纷上涨超越隔夜Shibor利率的现象,资金紧张程度可见一斑。

三、CFETS货币市场成交情况及相关货币利率走势

1、货币利率走势

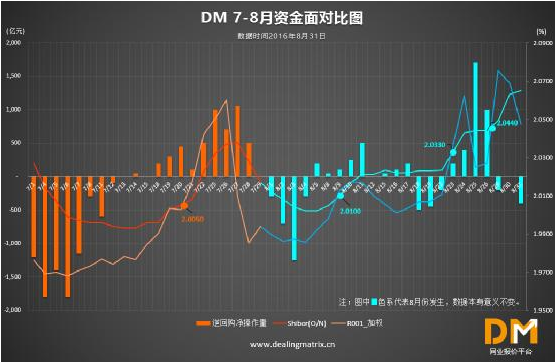

本月,隔夜shibor最低录得2.0020%,最高录得2.0650%,较上月最低和最高价分别上涨了0.9和2.7 个基点。7天期shibor最低录得2.3160%,最高录得2.3690%,较上月最低和最高价分别上涨了0.9和0.4个基点。

本月,银质押隔夜加权利率最低录得1.9857%,最高录得2.0752%,较上月最低和最高价分别上涨了1.76和1.53 个基点。银质押7天加权利率最低录得2.2654%,最高录得2.4988%,较上月最低和最高价分别上涨了0.46和6.25个基点。

总体来看,本月短期货币品种利率在上旬因7月底资金宽松自低位上涨,中旬处于维稳状态,下旬由于14天期逆回购的加入重新抬头上涨;故较之7月份“先下跌再上升后维稳”的走势不同,8月货币利率呈整体上扬态势。

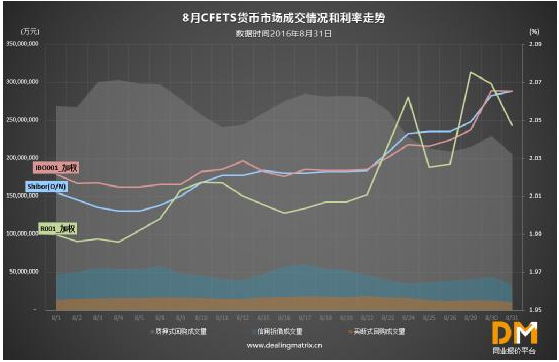

2、CFETS货币市场成交情况

①信用拆借总成交额为107268.11亿元,较上月同期增加4698.05亿元,增加幅度为4.58%;

②质押式回购总成交额为597705.87亿元,较上月同期增加35092.70亿元,增加幅度为6.24%;

③买断式回购成交总额为35333.84亿元,较上月同期增加了5855.02亿元,增加幅度为19.86%。

四、货币市场回顾与展望

8月的货币市场从央行操作数据看应较7月更为宽松,但因债市配资加杠杆和周期性回笼压力等因素,资金面紧张情绪仍然较多。较之7月,8月资金面波动区间有所缩小,但资金紧张时点增多,央行在公开市场操作风格也更为谨慎,将其原来大周期对冲的模式转为小周期“对称式对冲”的模式以熨平波动维稳资金面,货币吞吐相对变得灵活。

此外,本月时隔半年重启14天逆回购操作,市场资金总量得到提升,短期流动性需求基本得到满足,也降低了降准降息的必要性;但基础货币利率呈明显上升势头,或对后期信贷社融规模的回升造成压力,且随着“去杠杆”的逐步加深大量资金将被稀释,故后期资金面依旧需谨慎呵护。

加之,9月份潜在的美元加息对国内经济基本面可能会造成影响的背景下,既要应对外部压力,又要兼顾流动性内需及降低杠杆风险,故DM预计短期内货币市场将仍以拉伸价格和加大放量、维持资金面相对宽松为主。 :

上月,资金面,资金,利率,操作