DM7月银行间资金月报:预期8月“微宽松”

摘要: 7月,央行公开市场逆回购共计投放12700亿元,本月有16200亿元逆回购和2838亿元央票到期,故实现资金净回笼1662亿元。较6月的5350亿元净投放大幅缩水。一、7月资金供需情绪从DM资金面供需

7月,央行公开市场逆回购共计投放12700亿元,本月有16200亿元逆回购和2838亿元央票到期,故实现资金净回笼1662亿元。较6月的5350亿元净投放大幅缩水。

一、7月资金供需情绪

从DM资金面供需比曲线可以看出,由于6月为跨季投放的大规模资金有剩余,7月上半月资金面整体呈宽松态势。

(DM资金面供需比以实时滚动的线上隔夜、7天的报价为原始数据,以100:n的形式反映资金供需情况;更新时间为8:30-16:30,每2分钟更新。)

月中受二季度缴税影响,资金面明显收紧,加之央行公开市场资金投放偏温和,资金紧张情绪终于在7月21日达到顶峰,DM隔夜品种供需比一度飙至100:800。

7天期品种由于跨月因素的叠加,亦在7月25日供需比飙升至100:400,一度超越隔夜资金需求。

二、CFETS货币市场成交情况

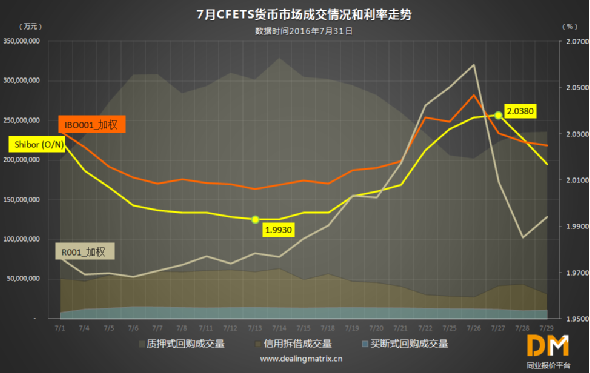

1、利率走势

本月,隔夜shibor最低录得1.9930%,最高录得2.0380%,较上月最低最高价分别下跌了0.5和0.2 bp。因跨季后资金流动性过剩,在央行上本月大力回笼近8350亿元资金的背景下,隔夜shibor仍跌至1.9930%的月内低位,而CFETS货币市场各隔夜加权利率整体亦呈“先下跌再上升后维稳”的走势。

2、7月CEFTS成交量

①信用拆借总成交额为102570.06亿元,较上月同期增加2725.15亿元,增加幅度为2.73%;

②质押式回购总成交额为562613.17亿元,较上月同期增加36472.00亿元,增加幅度为6.93%;

③买断式回购成交总额为29478.82亿元,较上月同期增加了4848.79亿元,增加幅度为19.69%。

三、7月央行公开市场操作一览

综合来看,本月资金面共历经跨季后对流动性过剩回收、两次MLF流动性风险对冲、季度企业所得税清缴、对缴税后资金面趋紧的流动性投放、一次央票到期以及一次国库现金定存招标。此外,月内人民币中间价止跌明显,似有央行主动出手干预汇率的迹象。从汇率走势看来,短期内人民币中间价或于6.60一线获得支撑;而自去年11月人民币加入SDR以来,外汇占款的连续下跌也表明央行对汇率的干预是非常谨慎的,因此近期内人民币维稳将占大概率,资金面受其影响有限。

从本月央行公开市场的操作来看,因资金面紧张时点居于月中,月内逆回购基本呈半月对冲模式其有效地缓解了跨季后的流动性过剩、月中缴税的资金面趋紧以及常规化的月末资金面紧张,这种“对称式对冲”的方式也印证了央行此前定调的维持货币稳健的政策,而DM预计,这种“微宽松”的货币模式仍将会是短期内资金面的主基调。

声明

本报告数据来自于Dealing Matrix同业报价平台,上海寰擎信息科技有限公司力求报告数据准确、客观、反映市场。本报告所载的观点、结论和建议仅供参考,不对任何因为参考本报告而造成的投资损失负责。对依据或者使用本报告所造成的一切后果,本公司均不承担任何法律责任。

如需对本报告进行引用、刊登,需注明出处“DM同业报价平台”。

未经授权,不得对本报告进行任何有悖原意的引用、删节和修改。 :

资金面,央行,资金,报告,供需