A股七翻身在即?底部特征已现 下半年资金供给五千亿

来源: 互联网

作者:佚名

摘要: 市场一致预期,A股历史底部四大特征已全部显现,“七翻身”在即。不仅如此,有机构估算下半年A股资金供给量将近5000亿元,A股长牛可期。A股市场素有“五穷六绝七翻身”之说,随着市场触底特征愈加明显,市场

市场一致预期,A股历史底部四大特征已全部显现,“七翻身”在即。不仅如此,有机构估算下半年A股资金供给量将近5000亿元,A股长牛可期。

A股市场素有“五穷六绝七翻身”之说,随着市场触底特征愈加明显,市场看涨意愿强烈。

多因素导致“五穷六绝”

上周五收盘,上证综指上涨0.49%报2889.76点,深成指涨1%报9409.95点,创业板指大涨1.84%报1549.66点。两市成交2993.08亿元,续创4个月新低。

统计显示,今年以来,上证综指累计跌幅12.62%,深证成指累计跌幅14.77%,创业板指累计跌幅11.58%。

其中,5月份以来,上证综指、深证成指、创业板指累计跌幅分别为6.24%、8.86%、14.17%。

值得注意的是,受中美贸易摩擦再次反复的影响,A股破位下跌,最新一周上证综指下跌4.4%,跌破3000点,最低跌至2837点。

面对A股当下走势,“五穷六绝”声音再起。而实际上,针对A股市场“五穷六绝”的说法,有机构给出了分析观点。

早前援引广发证券(000776,股吧)(000776)首席策略分析师戴康观点分析,关于信用紧缩、海外波动、资金供求关系的担忧使得近期A股走势较为疲弱。

戴康认为,今年以来,社会融资余额增速下降较快,在实体去杠杆的背景下,以信托贷款为代表的表外融资出现了较大收缩,而表内信贷尚未放量对冲,信用债违约事件增多,融资受限成本上升使得投资者对中国经济增长下滑的担忧升温。

同时,由美元升值带来的海外新兴市场波动对A股市场的风险偏好形成一定压制。

另外,投资者关注大型企业IPO融资额上升等对于A股资金供求关系的影响。

海通证券(600837,股吧)(600837)荀玉根研报分析,2月以来A股走弱源于资金面和情绪面而非基本面,去杠杆和资管新规使得股市资金供求失衡,中美贸易摩擦影响市场情绪。

“七翻身”在即?A股探底四大特征显现

伴随着A股震荡走弱,市场普遍反映当下股市已踏入底部,反弹在即。

华泰策略研报表示,A股历史底部具有估值较低、换手率低、大面积破净、盈利下滑等四大特征。

而目前多项指标均显示,当下A股市场已进入筑底期。

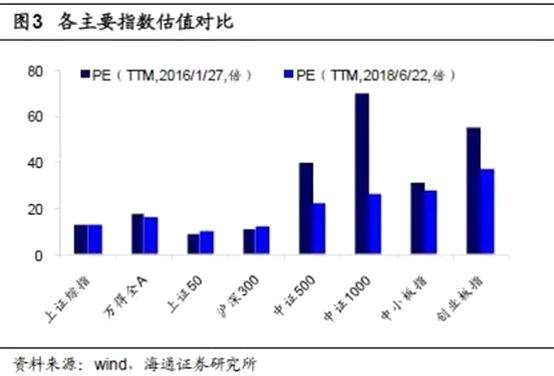

首先,从整体估值水平来看,海通证券荀玉根研报统计,目前全部A股PE(TTM,整体法,下同)为16.1倍、PB(LF,整体法,下同)为1.72倍,对应2005年以来估值从低到高的分位数为27%、9%。

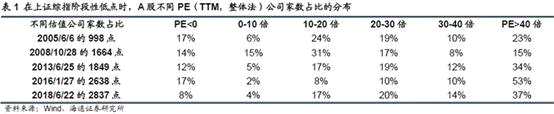

而对比过去几次市场底部,2005年6月6日上证综指998点、2008年10月28日上证综指1664点、2013年6月25日上证综指1849点、2016年1月27日上证综指2638点时全部A股PE分别为18.4倍、13.8倍、12.0倍、17.7倍,PB分别为1.70倍、2.20倍、1.55倍、1.83倍,可见目前A股整体估值水平低于2638点,高于1849点。

其次,从估值分布来看,荀玉根研报认为,目前估值结构比2638点更合理,与1849点类似,目前PE处在0-10倍的家数占比为4%,10-20倍为17%,20-30倍为20%,30-40倍为14%,40倍以上为37%,0倍以下为8%。

而2013年6月25日上证综指1849点时分别为0-10倍5%,10-20倍17%,20-30倍19%,30-40倍12%,40倍以上34%,0倍以下12%。

此外,从主要指数看,上证综指目前PE为13.0倍,对应2005年以来估值从低到高的分位数为25%,上证50为10.2倍、31%,沪深300为12.2倍、30%,中证500为21.9倍、2%,中小板指为27.3倍、21%。

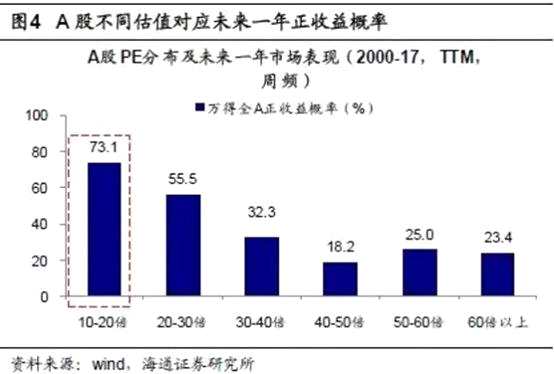

从估值中位数看,目前全部A股PE、PB中位数分别为32.7倍、2.48倍,对应2005年以来估值从低到高的分位数分别为29%、24%。根据2000-17年的历史数据,目前A股PE处在10-20倍区间,对应未来一年全A上涨的概率为73%。

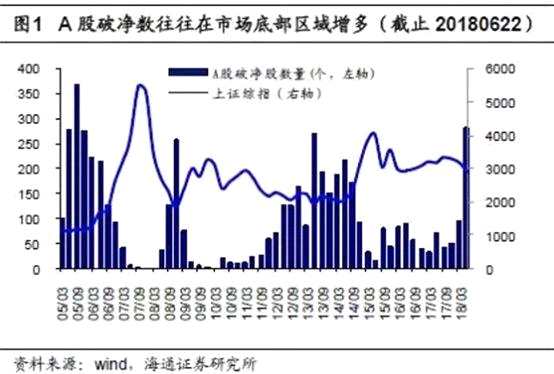

最后,从破净数看,今年二季度A股破净数(季度最低价/每股净资产

因此,针对此次A股震荡,荀玉根研报判断,相比2015年跌破3000点到2638点,这次再次跌破3000点,估值更合理,短期破位下跌是一种悲观情绪的宣泄,经历近5个月的下跌,当前应更多注意大跌后的机会。

中银策略研报也认为,当下A股估值已经是历史底部,要乐观看待未来。从市场总体估值水平、低估值股票占比、市场总体业绩增速、高增长股票占比等几个指标来看,当前A股的估值都是历史底部水平。

报告认为,近期市场因为情绪的因素而大幅波动,悲观的投资者看到的都是悲观,认为A股前景较差。但估值底是最重要的底,因为情绪是多变的,唯有价值永恒的。当前,A股估值已经是历史底部水平,投资者可以乐观看待未来。

也援引市场人士分析,7月份在过去十年里,平均涨幅为接近3%,因此说成“七翻身”不算太为过。

中美估值已趋于平衡

除了A股自身探底特征明显之外,与美国股市相比,A股当下估值优势也开始显现。

招商策略张夏研报通过对比中美股票估值,发现当下两者估值水平已逐渐趋同,A股部分板块甚至还要低于美股估值。

张夏研报分析,整体来看,当前美国公司估值水平为20倍,中国公司为15.5倍,剔除银行19.1倍,A股为16.5倍,剔除银行为20.9倍,非A股中国公司整体13.3倍,剔除银行16.3倍,低于美国。

整体来看,A股剔除银行估值水平与美股基本接近,在A股全球化的大背景下,如果A股估值水平再继续下跌,将会相对美股有明显优势。

从行业的估值来看,A股的软件与服务、零售业、耐用消费品及服装、地产及银行较美股要便宜。

荀玉根研报也认为,2月以来市场已调整近5个月,目前全部A股估值已略低于上证综指2638点水平。

总体上来看,目前A股估值和盈利匹配度较好,参考历史经验,政策微调可能性较大,市场大跌后短期有望迎来反弹机会。展望未来半年的中期前景,仍需跟踪后续去杠杆的政策推进情况。

A股长牛在即?下半年资金供给近五千亿

实际上,市场除了对A股“七翻身”信心满满,对于下半年A股走势也充满信心。

张夏研报分析,2018年下半年,包括公募、私募、银行、保险等机构都将为A股带来大量增量资金。其中:

公募方面,预计下半年公募基金发行会延续放缓趋势,不过随着市场情绪改善,基金赎回的情况会有所缓解,参考2017年公募资金流入规模,预计下半年带来约400亿增量资金。

私募方面,下半年随着资管新规的影响持续发酵,私募基金发行量预计将进一步收缩,基金管理规模可能会继续回落,假设下降1.5%,而仓位会随着市场好转而有所提升,如果年末提升至65%,则增量资金为271亿元。

银行理财方面,假设下半年银行理财产品规模继续收缩2%,而权益投资比例不变,则股票投资减少对应规模约380亿元。

保险方面,如果按照今年前几个月的月均复合增速0.8%计算,年末保险资金运用余额为16.4万亿元;假设股票和基金投资占比恢复至年初的12.3%,则保险资金流入股市约1400亿元。

社保基金方面,2017年末,全国企业年金实际运作金额为1.25万亿元,剔除投资收益,运作金额在去年累计增长约1024亿元,按照8%的股票投资比例,预计2018全年带给股市的增量资金约82亿,则半年约40亿元。

境外资金方面,上半年外资提前布局,大规模流入,A股纳入MSCI落地后,外资流入逐渐趋于平稳,预计下半年外资流入规模会略有下降,保守估计下半年外资流入为1200亿元。

融资余额方面,下半年市场上涨概率较大,但考虑到美联储加息对全球资产价格的冲击以及中美贸易战的影响还在继续,预计下半年融资余额大概率会触底回升,但是提升幅度不会太大,保守估计会升至9800亿左右,即净流入约550亿元。

分红方面,根据测算,符合假设的分红回流比例约25%,考虑到资金回流的时间节奏,估计上半年回流金额约890亿元,下半年资金回流约1120亿元。

按此计算,2018年下半年机构为A股带来的增量资金合计规模将超4800亿元,净流入规模将超800亿元。

张夏研报认为,上半年资金持续净流出后,伴随着解禁压力降低,流动性边际宽松,预计下半年资金面将会明显改观,重新回归净流入。将会有助于支撑A股整体估值水平。

报告判断,下半年在不考虑外部冲击的情况下,当投资者看到企业盈利韧性和流动性改善后,风险偏好有望回升。预判从下半年开始,A股有望呈现震荡向上的局面。

报告还进一步强调,如果投资者能够看到政府对外抵御压力,对内坚定落实改革,改变过去过度依赖地产和基建的政策导向,着手提升科技和消费,并着手加强资本市场的改革和制度建设。则投资者的信心有望提升。相信2018年下半年有可能是A股真正长期牛市的起点。

关键词:

审核:yj115

编辑:yj127

上证综指,估值水平,底部,美股,外资