中信策略:估值在底部区域 配置煤炭、消费和军工

来源:

作者:佚名

摘要: 【中信策略】估值在底部区域,但看得清未来才会有大行情来源:投资要点估值在底部区域,但看得清未来才会有大行情。1)目前A股市场从总体估值来看已经可比于历史上几个大底,而且利润增速比当时还高,但是整体法算

【中信策略】估值在底部区域,但看得清未来才会有大行情

来源:

投资要点

估值在底部区域,但看得清未来才会有大行情。

1)目前A股市场从总体估值来看已经可比于历史上几个大底,而且利润增速比当时还高,但是整体法算出来的估值低且整体利润增速比对应历史估值底部时点高并不等于真的比当时便宜,评价市场整体估值是贵还是便宜,最主要取决于投资者最想买的优质品种贵还是便宜,不取决于劣质品种向下调整了多少,拉低了多少估值。

2)A股整体估值已经低于2年前,但是行业空间、商业模式和竞争格局确定性高的品种估值几乎没什么变化。我们持续跟踪的非周期行业80只龙头股,动态P/E(FY1/FY2)的中位数相较2016年2月还小幅上升,从24.3X/19.1X上升到26.3X/21.2X。所以接下来是不是有趋势性行情主要取决于确定性没那么高且杀了估值的二线品种,这些股票的估值是否更便宜并不是核心见底的要素,核心要素是风险偏好更高的资金得愿意进来布局。有没有这样的增量资金(或是存量资金愿不愿意做调仓),关键的点是投资者要看得清未来的内外部经济环境和市场环境。

3)产生大行情的唯一的路径就是投资者清清楚楚地看到更长期的图景:1)中国正在彻底打破固有增长模式且已经形成了新的驱动力;2)有能力应对复杂的外部环境,突破瓶颈。这个图景不光要靠金融去杠杆净化市场,还需要看得到近几年众多改革措施的实质性推进。

配置建议:在明确性大行情出现之前,我们还是建议投资者避免对一系列反复摇摆高度不确定的宏观因素留过多敞口,选择确定性最高、阻力最小的配置方向。

1)第一个层次是受益于“短缺经济”,短期内业绩高度确定且时不时有价格信号催化的周期行业,仅作短期避险配置之用,包括煤炭、钢铁、重卡、造纸、染料、航空、铜、镍、锡、被动元器件和8寸线晶圆代工。第二个层次是中长期市场空间确定性高、竞争格局已经稳定的板块,坚持底仓配置,回调即买入,包括消费、医药和新能源车。第三个层次是长期具有确定性发展空间,但是商业模式和竞争格局尚不明朗的行业,其中我们最看好的是工业自动化、网络安全、SaaS和军工(北斗产业链),非常适合超跌反弹进攻之用。

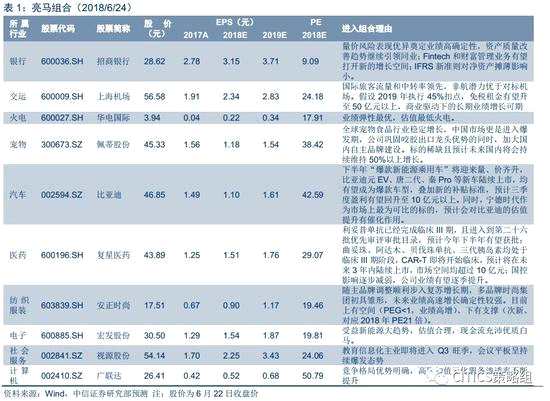

2)亮马组合:根据近期调整后市场环境和估值的情况,我们也重新调整了亮马组合,调出中青旅(600138,股吧)(600138)和神州数码(000034,股吧)(000034),调入视源股份(002841,股吧)(002841)和广联达(002410,股吧)(002410),更新后的亮马组合为:招商银行(600036,股吧)(600036)、上海机场(600009,股吧)(600009)、华电国际(600027,股吧)(600027)、佩蒂股份(300673,股吧)(300673)、比亚迪(002594,股吧)(002594)、复星医药(600196,股吧)(600196)、安正时尚(603839,股吧)(603839)、宏发股份(600885,股吧)(600885)、视源股份、广联达。

对近期投资者关心的若干问题的分析解答

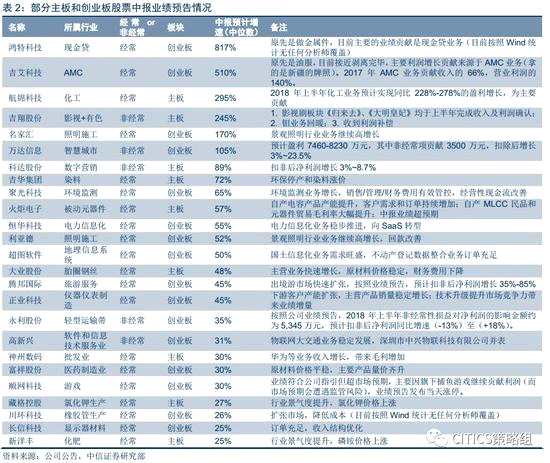

1)关于中报业绩预告的情况:整体披露率还相对低,不足以分析板块走势,不过结构上可以看到部分细分行业的变化。目前已经披露中期业绩且增速较高的行业主要分布在现金贷(关注度低,景气度高,但有监管风险)、AMC(关注度低,但景气趋势确定性高)、景观照明(调整充分)、SaaS(恒华科技(300365,股吧)(300365)和超图软件(300036,股吧)(300036),都在大力发展云服务业务,提供SaaS产品)和出境游(腾邦国际(300178,股吧)(300178)扣除非经常性损益的净利润预计同比增长35%-85%,超预期)。

2)关于6月月底和7月月初贸易争端的发展。我们一直的看法就是纯粹再去扩大贸易品征税规模可能性还是比较小,最首要的原因是美国无论是对中国出口还是对中国市场的依赖度都要远高于中国对美国的依赖度,在新版征税清单当中剔除了515种商品,大多是替代性较弱的生活必需品,我们很难想象如何去挑选价值2000亿美元的征税商品清单。美国本身就是一个靠绝对领先的知识产权来收专利费的商业模式,最核心的利益还是维持这种商业模式,我们预计短期内出台中国企业对美国高新技术行业投资限制的概率较大,这个应该是贸易争端最可能的发展方向。

风险因素:股权质押问题集中爆发;中美分歧加剧。

估值在底部区域,但看得清未来才会有大行情

目前A股市场从总体估值来看已经可比于历史上几个大底,而且从利润增速来看比当时还要快。

不过整体法算出来的估值低且整体利润增速比对应历史估值底部时点高并不等于真的比那时便宜。举个简单的例子,我们上面计算的A股非金融非石油石化的整体TTM P/E估值,在2016年2月底的时候是29倍,现在是21倍,并且假定当时分析师已经知道2015年全年的盈利增速为 -4.85%(仅考虑2015年以前上市的个股),以及今年(2018年)净利润增速预计是15%~20%,问到底现在比2016年初是便宜了还是更贵了?

我们先不急着抢答这个问题,按照一致预期的盈利预测,2016年初恒瑞30倍动态P/E,现在70多倍;当时茅台13倍,现在快30倍;当时中国国旅(601888,股吧)20倍,现在快40倍;当时的汇川技术(300124,股吧)(300124)25倍,现在超过40倍;当时的广联达20倍出头,现在接近50倍,等等。答案显而易见,市场整体的估值贵还是便宜,最主要还取决于投资者最想买的优质品种贵还是便宜,不取决于一堆劣质品种向下调整了多少,拉低了多少估值。

股指长期不涨或甚至下跌也不一定意味着更便宜。我们再举一个例子。上证综指从2016年1月28日到2018年6月19日累计涨幅为9.5%,而上证综指对应的总净利润从2015年底的2.06万亿增长到2017年底的2.66万亿,累计增长29.1%(剔除新股IPO和退市股票后的增速是21.8%),那么上证综指是更贵了还是更便宜了?

我们来看一组我们测算的数。上证综指从2016年1月28日到2018年6月19日虽然累计涨幅为9.5%,但如果只考虑2016年1月28日就已经在指数样本里的个股,按照同样的指数构建方法,区间的累计涨幅应该是30.6%(而这部分股票在两年间的累计净利润增长为21.8%)。这中间的差额,次新股纳入指数大约贡献了-18.1%,股本增发贡献了-3%。次新股对指数的负向贡献根本原因不是应为新股发的多或是新股发的质量不好,而是新股上市后被炒作连板,等到被纳入指数以后(上证指数是第11个交易日)就开始连绵下跌(我们要庆幸工业富联(601138,股吧)(601138)在第4个交易日就开板)。考虑这些因素后,我们在回答上证综指到底是更便宜还是更贵,就不能简单的凭直觉。

单纯的低估值从来都不是未来大行情的充分条件。过往的每一轮大行情都伴随着改革政策的推出和新的动能出现,都有代表性板块的领涨:2005年有股权分置改革,2008年末有“四万亿”刺激带动周期股,2013年有并购重组的大放松以及传媒、游戏、移动互联从无到有的崛起,2016年初一轮黑色金属的强劲反弹让市场看到供给侧改革的成效,2016年大量举牌的出现以及北上资金的加速流入提醒市场蓝筹股不再会因为存量投资者的偏见而一直保持过低的估值。这些东西,和估值到底在几倍是底没有直接联系,市场反弹了,当时的估值的位置事后来看就是底;市场如果没有像样的行情,2011年底喊出的估值底一直持续到了2014年6月。

事实是尽管A股整体估值都已经低于2年前,但是行业空间、商业模式和竞争格局确定性高的品种估值几乎没什么变化。我们持续跟踪的非周期行业80只龙头股,动态P/E(FY1/FY2)的中位数相较2016年2月还小幅上升,从24.3X/19.1X上升到26.3X/21.2X。

所以接下来是不是会有趋势性行情主要取决于确定性没那么高且杀了估值的二线品种,这些股票的估值是不是比以前便宜并不是核心见底的要素,核心要素是风险偏好更高的资金得进来布局。有没有这样的增量资金(或是存量资金愿不愿意做调仓)的关键点是投资者要看得清未来的内外部经济环境和市场环境,要看得清未来更长期的政策方向。

所以产生大行情的唯一的路径就是投资者清清楚楚地看到更长期的图景:1)中国正在彻底打破固有的增长模式且已经形成了新的驱动力;2)有能力应对复杂的外部环境,突破瓶颈。这个图景不光要靠金融去杠杆净化市场,还需要看得到近几年众多改革措施的实质性推进。

在此之前,我们还是建议投资者避免对一系列反复摇摆高度不确定的宏观因素留过多敞口,选择确定性最高、阻力最小的配置方向。我们在上周周报当中详细解析了目前确定性投资机会的三个层次:

第一个层次是受益于“短缺经济”,短期内业绩确定性高且时不时有价格信号催化的周期行业,仅作短期避险配置之用。又可以细分成三类:1)国内供给侧和环保新政形成的阶段性供给受限品种,如煤炭、钢铁、重卡、造纸、染料、航空;2)全球范围内资本开支不足、供给受限的品种,如铜、镍、锡;3)全球产业分工迁移及产能升级导致的供需失衡,如被动元器件、8寸线晶圆代工。

第二个层次是中长期市场空间确定性高、竞争格局已经稳定的板块,坚持底仓配置,回调即买入,包括消费、医药和新能源车。由于估值在这轮市场调整当中并没有出现大幅度的调整,并且投资者普遍存在对“抱团”股中报业绩低于预期的担忧,所以下个布局的时间窗口预计还需要等到2018Q3估值切换。

第三个层次是长期具有确定性发展空间,但是商业模式和竞争格局尚不明朗的行业,其中我们最看好的是工业自动化、网络安全、SaaS和军工(北斗产业链),非常适合超跌反弹进攻之用。

考虑到近期调整后市场环境和估值的情况,我们重新调整了亮马组合,调出中青旅和神州数码,调入视源股份和广联达。更新后的亮马组合为:招商银行、上海机场、华电国际、佩蒂股份、比亚迪、复星医药、安正时尚、宏发股份、视源股份、广联达。

对近期投资者关心的若干问题的分析解答

关于中报业绩预告的情况

目前两市的中报业绩预告披露率还非常低,主板8.1%、中小板99.5%、创业板13.3%。不过按照深交所中小板的披露要求,公司应在第一季度报告披露中期的业绩预告,大多数业绩预告都发生在4月份,虽然数据披露率高,但信息滞后且大概率已经反映在市场价格当中,所以其实此时中小板的业绩预告情况增量信息非常小。此外,主板只要求净利润发生大幅变化时披露业绩预告。所以整体来看,目前的数据披露信息还不足以分析整体板块的增速情况。

不过由于高增长和发生重大变化的公司零星的已经披露了业绩预告,我们可以从中窥探各自行业景气度发生的一些变化。为了防止过多的噪音信息,我们剔除了2017年净利润在1亿以下或增速在20%以下的个股,同时剔除了在6月以前就披露业绩预告的公司(剔除滞后的信息)。

除了传统周期相关行业,我们观察到目前已经披露中期业绩且增速较高的行业主要分布在现金贷(关注度低,景气度高,但有监管风险)、AMC(关注度低,但景气趋势确定性高)、景观照明(调整充分)、SaaS(恒华科技和超图软件,都在大力发展云服务业务,提供SaaS产品)和出境游(腾邦国际扣除非经常性损益的净利润预计同比增长35%-85%,超市场预期)。

关于6月月底和7月月初贸易争端的发展

尽管本周新的500亿征税清单发布后,特朗普宣称要进一步征税,市场非常担心贸易争端的扩大化。而我们一直的看法就是纯粹贸易品再去扩大征税规模可能性还是比较小,但是对高新科技行业投资出台限制的可能性非常高。

最首要的原因是美国无论是对中国出口还是对中国市场的依赖度都要远高于中国对美国的依赖度。美国每年从中国进口超过5000亿美元,美资企业每年在中国本土的销售额超过4800亿美元,这种环境下,特朗普真想再对价值2000亿的货物征税(来源于白宫网站“Statement from thePresident Regarding Trade with China”),一来要考虑未来美资企业在华的实际利益是不是会受损,二来实际操作上(选择价值2000亿美元的进口货物征税清单)也非常困难。举个例子,在USTR第一个版本1333种的课税清单当中,有515种商品被删除(涉及160亿美金),这部分商品当中不少是居民的必需用品。例如,所有的药品和部分低端医疗器械被移除,理由是“征税可能导致大批中国医药(600056,股吧)(600056)产品放弃美国市场,而新增其它国家的供应商需要通过FDA较长的审批流程,无法在短时间内填补市场需求。”由于进口必需品对中国的依赖程度比较高,我们很难想象如果要再征额外的2000亿,光是在品种选择上就有多少困难。

另一个原因是没有太大必要,美国本身就是一个靠绝对领先的IP(Intellectual Property)来收专利费的商业模式,现在搞各种名目的争端只不过是为了遏制中国威胁到其原先的商业模式。缩减贸易逆差本身并不是其核心诉求,即使短期内削减了对中国的逆差,最终这个逆差只不过转移到其他国家。所以我们依旧认为贸易征税短期内不大可能扩大规模,但是我们判断短期内一定会发生(无论中国采取的应对是何种方式)的是对中国企业对美部分高新科技行业直接投资(包括收购兼并)的全面限制,这个也是在之前301调查建议措施框架下的。这个措施基本封死了通过海外收公司来实现技术转移的路径。

风险因素

股权质押问题集中爆发;中美分歧加剧。

关键词:

审核:yj115

编辑:yj127

便宜,品种,大行情,短期,披露