创业板IPO|无实控人“掌舵”的中成发展拟新三板转A,应收账款余额较高更是逐年增加

摘要: 12月3日,获悉,江苏中成紧固技术发展股份有限公司(下称:中成发展)创业板IPO申请已于2020年12月2日获得深交所受理,保荐机构为华金证券。

12月3日,获悉,江苏中成紧固技术发展股份有限公司(下称:中成发展)创业板IPO申请已于2020年12月2日获得深交所受理,保荐机构为华金证券。 中成发展自成立以来,一直致力于高强度紧固件产品的研发、生产和销售,主营产品包括风电地锚螺栓、塔筒螺栓等,并正在建设叶片螺栓及预埋螺套等产品的生产线,将逐步增加叶片螺栓及预埋螺套等的生产、销售。

中成发展自成立以来,一直致力于高强度紧固件产品的研发、生产和销售,主营产品包括风电地锚螺栓、塔筒螺栓等,并正在建设叶片螺栓及预埋螺套等产品的生产线,将逐步增加叶片螺栓及预埋螺套等的生产、销售。

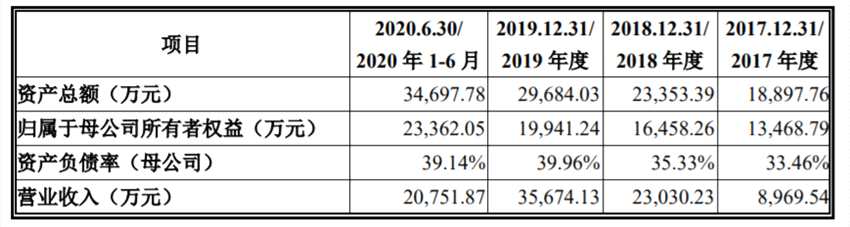

财务数据显示,中成发展2017年-2020上半年,公司分别实现营业收入8969.54万元、2.3亿元、3.57亿元、2.08亿元;分别实现归母净利润1347.47万元、2989.46万元、6386.98万元、4001.61万元。

根据天衡会计师事务所(特殊普通合伙)出具的天衡审字(2020)02620号《审计报告》,2018及2019年度,归属于发行人股东净利润(扣除非经常性损益前后孰低)分别为2855.10万元、6380.85万元,累计净利润超过5000万元,符合该上市标准。

根据天衡会计师事务所(特殊普通合伙)出具的天衡审字(2020)02620号《审计报告》,2018及2019年度,归属于发行人股东净利润(扣除非经常性损益前后孰低)分别为2855.10万元、6380.85万元,累计净利润超过5000万元,符合该上市标准。

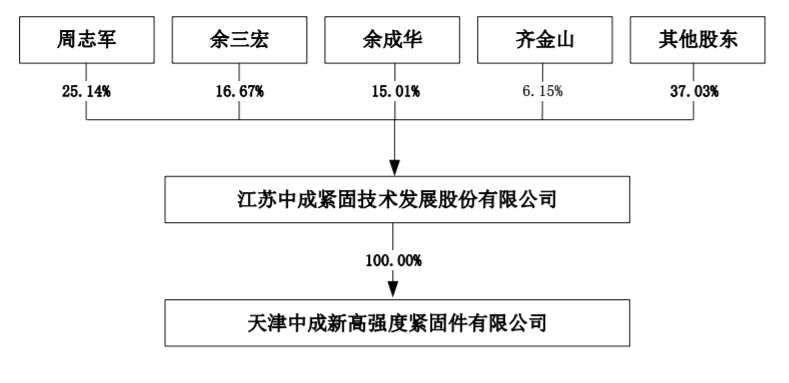

截至2020年10月20日,持有发行人5%以上股份的股东为自然人周志军、余三宏、余成华及齐金山。公司股权结构分散,不存在单一股东及其关联方或一致行动人持股50%以上,控制公司50%以上表决权股份的情形;也不存在所持有的股份或所享有的表决权超过30%,足以对股东大会的决议产生重大影响的股东及其关联方或一致行动人。综上,中成发展不存在控股股东及实际控制人。 中成发展拟公开发行股票不超过3872万股,拟募集资金总额不超过2.95亿元,扣除发行费用后,将用于投资:年产3万吨锚栓、锚板及配套产品智能化制造生产线项目、风电锚板生产线建设项目、研发及检测中心建设项目、风电螺栓产品产业化建设项目、风电叶片紧固件产品产业化项目。

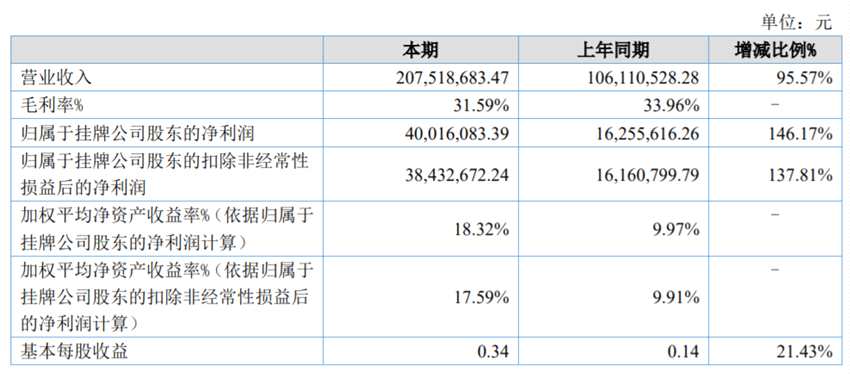

中成发展拟公开发行股票不超过3872万股,拟募集资金总额不超过2.95亿元,扣除发行费用后,将用于投资:年产3万吨锚栓、锚板及配套产品智能化制造生产线项目、风电锚板生产线建设项目、研发及检测中心建设项目、风电螺栓产品产业化建设项目、风电叶片紧固件产品产业化项目。 据悉,中成发展目前还是一只新三板股。公司于2015年11月27日成功挂牌新三板。据公司披露的2020半年报显示,报告期内,公司实现营业收入2.08亿元,较上年同期增长95.57%;实现净利润4001.61万元,较上年同期增长146.17%。公司表示,上升的主要原因是2020年度风电装机形势较好,产品市场开拓业绩显着,销售出货增长,同时销售结构得到改善与优化,公司目前销售订单情况较好。

据悉,中成发展目前还是一只新三板股。公司于2015年11月27日成功挂牌新三板。据公司披露的2020半年报显示,报告期内,公司实现营业收入2.08亿元,较上年同期增长95.57%;实现净利润4001.61万元,较上年同期增长146.17%。公司表示,上升的主要原因是2020年度风电装机形势较好,产品市场开拓业绩显着,销售出货增长,同时销售结构得到改善与优化,公司目前销售订单情况较好。 此后公司于2020年11月20日向深交所报送了首次公开发行股票并在创业板上市的申报材料。同时,经向全国股转公司申请,公司新三板股自2020年11月23日起停牌。

此后公司于2020年11月20日向深交所报送了首次公开发行股票并在创业板上市的申报材料。同时,经向全国股转公司申请,公司新三板股自2020年11月23日起停牌。

此次登陆创业板,中成发展坦言还存在以下几点风险:

一、无控股股东及实际控制人风险

公司股权相对分散,无控股股东及实际控制人。虽然报告期内公司股权结构保持稳定,且作为全国中小企业股份转让系统挂牌企业,已经建立了相对完善的内部控制制度,形成了相对科学有效的决策机制,发展情况良好,但不排除无实际控制人可能因决策效率降低而贻误业务发展机遇,造成生产经营风险的情形。此外,公司股权分散导致股权结构存在一定的不稳定性,公司控制权仍然存在发生变动的可能性,如未来因控制权变更导致公司主要管理人员发生变化,可能对公司正常经营活动产生影响。

二、应收账款发生坏账的风险

报告期各期末,公司应收账款账面余额分别为7089.04万元、1.14亿元、1.27亿元、1.34亿元,占当期营业收入的比重分别为79.03%、49.43%、35.64%、64.36%,公司应收账款余额较高,存在一定的坏账风险。公司应收账款单位主要为金海股份、中国中车、上海电气、深圳能源等具有国资背景的公司及金风科技等大型风电整机上市公司。上述公司资本实力较强、信用记录良好,相应的发生坏账风险较小,但如果公司主要客户的财务状况出现重大恶化情形,或者经营情况和商业信用发生重大不利变化,则公司应收账款可能产生坏账风险,从而影响公司的经营业绩。 三、客户集中度较高风险

三、客户集中度较高风险

2017年-2020上半年,公司前五大客户销售收入占比99.4%、89.12%、76.28%、71.94%,其中,对金海股份销售收入占比分别为92.14%、64.67%、47.74%、31.34%,客户集中度较高。金海股份主要从事风电设备及结构产品研发、制造及销售,为行业内知名的风电设备厂商,公司自成立初期与其一直保持合作关系,通过在销售及采购端的合作,公司实现了快速发展。凭借多年发展,公司已经在行业内形成较高认可度,市场拓展能力不断增强,随着新客户的开拓,公司对金海股份的销售收入占比不断下降。最近一年及一期,公司对金海股份的销售占比已低于50%,但仍占较高比例,如公司未来与金海股份的合作关系发生重大不利变化或新客户拓展及维护不力,可能对公司业绩造成不利影响。

四、部分募集资金投资项目实施场地尚未取得的风险

本次募投项目中的风电叶片紧固件产品产业化项目尚未正式取得实施用地,拟建设地点位于阜宁县经济开发区,公司自有土地的西侧。根据《江苏省阜宁经济开发区风电用紧固产品智能化制造厂区建设项目投资协议书》,阜宁经济开发区管委会在公司已取得的土地(苏2020阜宁县不动产权第0004230号)西侧,为公司预留约84亩土地,备用于风电叶片紧固件产品产业化项目的实施,预留期限3年,公司将在募集资金到位后办理该预留土地的取得手续,进行项目建设,并在项目竣工后办理相关房屋建筑物的产权证书。

若募投项目实施场地未能及时落实,将会推迟募投项目实施,导致募投项目不能及时完成,对公司募投项目实施进度等造成不利影响。

五、股东即期回报被摊薄风险

报告期内,公司扣除非经常性损益后加权平均净资产收益率分别为7.26%、19.08%、36.02%、17.59%。本次发行募集资金到位后,公司的净资产和总股本将会相应增加。由于募集资金投资项目需要一段时间的建设期,难以在短时间内产生全部效益,募集资金到位后的短期内,公司净利润增长幅度可能会低于净资产和总股本的增长幅度,每股收益、净资产收益率等财务指标将可能出现一定幅度的下降,股东即期回报存在被摊薄的风险。

转载声明:本文为原创文章,转载请注明出处及作者,否则为侵权。

风险提示

:

呈现的所有信息仅作为参考,不构成投资建议,一切投资操作信息不能作为投资依据。投资有风险,入市需谨慎!

中成,风电