德固特新三板转战创业板IPO 公司应收账款余额较大

摘要: 12月23日,资本邦青岛德固特节能装备股份有限公司(下称“德固特”)在证监会披露招股说明书,宣布创业板IPO。德固特原是新三板挂牌公司,公司2016年2月4日挂牌新三板,自2017年9月1日起在全国中

12月23日,资本邦青岛德固特节能装备股份有限公司(下称“德固特”)在证监会披露招股说明书,宣布创业板IPO。

德固特原是新三板挂牌公司,公司2016年2月4日挂牌新三板,自2017年9月1日起在全国中小企业股份转让系统终止挂牌。

德固特主营业务为节能环保装备及专用定制装备的设计、制造和销售。公司集设计、研发、制造、检验、销售、服务于一体,面向化工、能源、冶金、固废处理等领域,为全球客户提供清洁燃烧与传热节能解决方案。 图片来源:公司招股说明书

图片来源:公司招股说明书

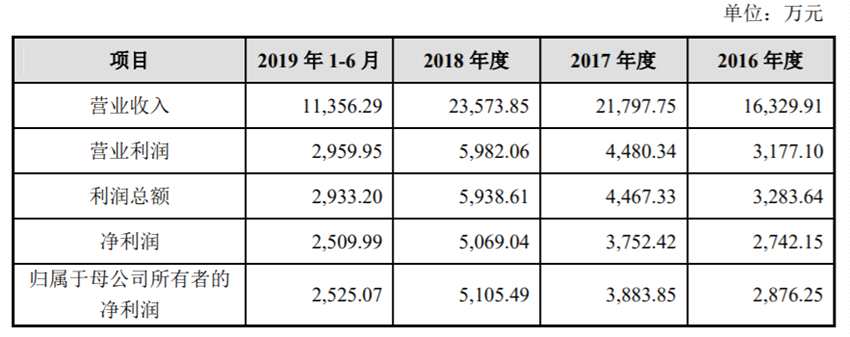

财务数据显示,公司2016年、2017年、2018年、2019年前6月营收分别为1.63亿元、2.17亿元、2.35亿元、1.13亿元;同期对应的净利润分别为2742.15万元、3752.42万元、5069.04万元、2509.99万元。

德固特在招股说明书中坦言存在以下风险:

(一)发行人成长性风险

公司在未来的发展过程中,如果不能正确处理好顺应全球发展、国家战略和政策指导、行业趋势、技术进步方向、市场竞争、上下游行业变化等问题,不能从技术水平、研发能力、管理能力、营销能力、产品服务质量、内部控制水平等方面持续改进,将会面临成长性风险。保荐机构出具的《关于青岛德固特节能装备股份有限公司之成长性专项意见》系基于对发行人生产经营的内部环境和外部环境审慎核查后,基于分析发行人的现有发展状况做出的判断。但如果未来影响公司成长的因素发生不利变化,公司又不能及时做出调整,则公司将无法顺利实现预期成长。

(二)应收账款增长和坏账增加风险

报告期各期末,公司应收账款账面净额分别为6,118.90万元、7,823.78万元、10,209.24万元、6,122.85万元,占当期总资产的比例分别为14.85%、16.89%、18.57%、11.46%。公司应收账款余额较大,主要是由于其产品特点、商业模式、下游客户资金安排的影响,结算周期较长所致。报告期内,除单项计提坏账准备的应收账款外,约50%至70%的应收账款账龄在1年以内,约80%至85%的应收账款账龄在2年以内,账龄结构较为合理,公司已按照相关制度合理计提了坏账准备。

虽然公司通过销售部门及时了解客户的经营情况,合理控制应收账款的额度和期限,但随着公司经营规模的扩大,应收账款规模可能会增加,应收账款管理的难度将会加大,如果公司采取的收款措施不力或客户信用状况发生变化,应收账款发生坏账的风险将加大,将对公司生产经营产生不利影响。

(三)汇率波动的风险

报告期内各期,公司境外销售收入占全部主营业务收入的比例分别为30.44%、31.75%、42.69%、52.04%,呈现持续上升趋势。公司产品外销的区域包括亚洲、美洲、欧洲、大洋洲、非洲等地区,主要采用美元与境外客户进行结算,公司自签订销售合同、收入确认至结售汇具有一定周期。一方面,人民币汇率的波动直接影响公司出口产品的人民币销售价格,进而影响公司出口产品销售的毛利率;另一方面,公司因存在境外销售业务,留存了一定量的外币资产,如外币货币资金、外币应收账款等,在外币结算或期末将外币资产金额折算成人民币金额时由于汇率波动会产生汇兑损益,进而影响公司的净利润。因此,汇率波动直接影响公司产品销售毛利率和经营成果。

随着公司经营规模的不断扩大,境外销售收入和外币资产也可能随之增加,如在未来期间汇率发生较大变动或不能及时结汇,且公司不能采取有效措施,则公司将面临盈利能力受汇率波动产生不利影响的风险。

(四)国际贸易摩擦风险

2016年至2017年,中国与公司产品主要进口国家和地区未发生贸易摩擦的情况。2018年以来,中国和美国之间开始发生大规模贸易摩擦。2018年7月6日,美国政府对中国出口美国的500亿美元商品中的340亿美元商品开始征收25%的关税;2018年8月23日,美国政府对中国出口美国500亿美元商品中剩余160亿美元商品加征25%的关税。发行人出口美国的节能环保设备和部分专用定制装备被列入500亿美元加征关税清单。

公司出口订单主要采用FOB、C&F、CIF等交货方式。在FOB、C&F、CIF交货方式下,公司在国内港口装船后,公司不再实施和保留通常与产品所有权相联系的继续管理权,也不再对已售出的商品实施有效控制。产品到达进口国后的报关和认证程序,由采购方负责并支付税费。因此,美国上述加税行为未对公司产品价格产生较大影响,但增加了美国客户取得公司产品付出的成本,降低了公司产品价格的竞争力。

目前,虽然中美两国一致同意通过协商方式解决贸易争端,且经过双方多轮积极的磋商并取得了一定的进展,仍不排除双方最终谈判产生重大分歧,致使中美之间的贸易摩擦加剧并持续恶化,将可能对公司出口业务造成不利影响,进而影响公司的经营业绩。

(五)募集资金投资项目无法达到预期效益的风险

本次募集资金拟投资的项目符合国家的产业政策和市场环境,与公司的主营业务和未来发展战略联系紧密。“节能装备生产线技术改造项目”有利于公司提高生产线自动化水平和生产效率,有利于制造能力和技术水平的提升,有利于公司产品的质量保证,为公司新产品的研发和生产奠定了基础;“研发中心建设项目”有利于公司进一步整合科研资源,完善公司的研发体系,强化技术支撑,有利于为公司培养和聚集高层次技术人才,提高研发能力和自主创新水平,增强公司核心竞争力,促进公司长远健康发展;补充公司营运资金,将为公司进一步发展提供资金保证。

募集资金投资项目对公司发展战略的实现和持续经营具有重要意义。公司对募集资金投向经过科学、缜密的可行性论证,但受市场竞争不确定性、技术替代、宏观经济政策变化等诸多因素的影响,上述项目仍然存在不能实现预期收益的风险。若遇到不可抗力因素,上述项目不能如期完成或不能正常运行,也将影响公司的盈利水平。

图片来源:123RF

转载声明:本文为资本邦原创文章,转载请注明出处及作者,否则为侵权。

风险提示 : 资本邦呈现的所有信息仅作为投资参考,不构成投资建议,一切投资操作信息不能作为投资依据。投资有风险,入市需谨慎!

应收账款