原新三板公司朗坤环境拟港股IPO,担心流动性风险

摘要: 12月18日,资本邦原新三板公司深圳市朗坤环境集团股份有限公司(下称“朗坤环境”)向港交所提交IPO申请,公司拟赴港上市,独家保荐人为中信里昂证券。招股书显示,朗坤环境是一家中国的环保服务提供商及有机

12月18日,资本邦原新三板公司深圳市朗坤环境集团股份有限公司(下称“朗坤环境”)向港交所提交IPO申请,公司拟赴港上市,独家保荐人为中信里昂证券。

招股书显示,朗坤环境是一家中国的环保服务提供商及有机废弃物处理行业的先行者之一。根据资料显示,截至2018年12月31日,朗坤环境为中国动物固体废弃物处理服务提供商,日处理能力为480吨,也是大湾区餐厨垃圾处理服务提供商,日处理能力为1830吨。集团主要服务于大湾区,并拥有广泛的全国性覆盖范围,涵盖浙江省、江苏省、广西壮族自治区、湖南省及江西省。

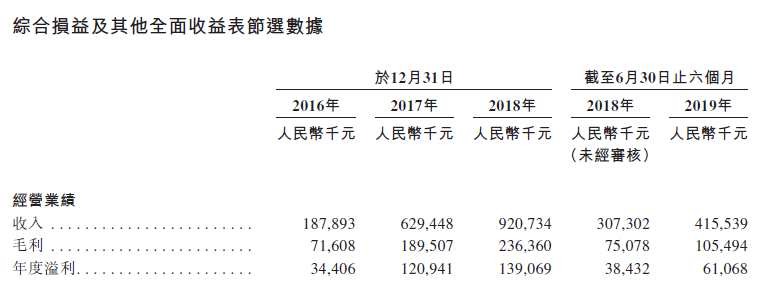

财务数据显示,2016年至2018年以及2019年上半年,朗坤环境实现收入分别为1.88亿元、6.29亿元、9.21亿元、4.15亿元;年度溢利分别为3440.6万元、1.21亿元、1.39亿元、6106.8万元。 朗坤环境曾于2016年8月16日挂牌新三板,并于2017年4月10日起终止挂牌。

朗坤环境曾于2016年8月16日挂牌新三板,并于2017年4月10日起终止挂牌。

朗坤环境表示,公司面临以下风险:

公司有机废弃物处理项目的大部分收益及相关现金流量依赖数目有限的中国政府客户付款。

公司自服务特许经营项目开始建设起确认收入,因此公司有关项目的收入与相关现金流入会存在差异,且倘预期收入相关的现金流量未变现,则有关项目会录得资产重大减值亏损,这可能会对公司的经营业绩及流动性产生不利影响。

公司根据国际财务报告诠释委员会第12号录得有机废弃物处理建设收入并于综合财务状况表记为无形资产的相应增加。倘公司并未准确估计项目竣工时间及进度、项目所得收入或产生的成本,或遭遇成本可能超支的风险,公司的盈利能力可能会受到不利影响,或可能产生亏损。

公司于2019年10月31日录得净流动负债,此乃可能会令公司面临流动性风险。

公司未必能及时调整服务收费以充分反映特许经营项目实际成本的任何增幅。

公司的项目属资本密集型,倘未能取得正数经营现金流量或以公司可接受的条款取得资金,可能会导致公司的项目建设出现延迟,并增加公司的财务成本。

公司面临项目协议下付款架构有关的信贷及流动资金风险,而客户延迟或拖欠付款以及因未收到足额款项而导致未能收回施工成本可能对公司的业务、财务状况、经营业绩及前景造成负面影响。

公众对废弃物处理板块或针对公司的有机废弃物处理项目的负面反应可能会对公司的业务造成不利影响。

公司违反在特许经营协议及公司与客户的合同下所提供的履约保证可能会对公司的财务状况造成不利影响。

公司可能无法于现有特许经营期届满时按相同或更有利的条款重续公司有机废弃物处理项目的特许经营协议。

公司综合有机废弃物处理项目及垃圾焚烧项目可能不如公司预期般成功。

图片来源:123RF

转载声明:本文为资本邦原创稿件,转载需注明出处和作者,否则视为侵权。

风险提示 : 资本邦呈现的所有信息仅作为投资参考,不构成投资建议,一切投资操作信息不能作为投资依据。投资有风险,入市需谨慎!

朗坤,废弃物,特许经营,可能会