突发!老牌券商湘财证券宣布将摘牌 年报却因多重疑点遭股转问询

摘要: 5月2日,新三板老牌券商湘财证券(430399)公告披露,因业务发展需要及长期战略发展规划,经慎重考虑,公司拟申请股票在股转系统终止挂牌,目前该议案已获公司董事会审议通过。资料显示,湘财证券成立于19

5月2日,新三板老牌券商湘财证券(430399)公告披露,因业务发展需要及长期战略发展规划,经慎重考虑,公司拟申请股票在股转系统终止挂牌,目前该议案已获公司董事会审议通过。

资料显示,湘财证券成立于1996年8月,作为新三板的老牌民营券商,湘财证券早在2014年1月24日就在新三板挂牌,在2015年曲线“借壳”大智慧(601519) (601519)失败后,湘财证券在去年2月宣布在中信证券(600030) 的辅导下启动IPO,截至2017年末,新湖控股持有湘财证券27.30亿股股份,持股比例为74.12%。

在2017年12月,湘财证券才完成了挂牌新三板的首次定增融资,公司以3.125元/股的价格增发了4.86亿股股份,共募集资金15.18亿元。该轮融资新湖控股斥资14.23亿元领投,融资目的主要为补充公司核心净资本与营运资金。

值得注意的是,与许多披露IPO后摘牌的企业不同的是,湘财证券挂牌以来仅有2个交易日有过交易,因此“三类股东”问题并不对公司形成困扰。

那么是什么促使这家新三板的老牌民营券商下定决心要离开新三板呢?

两度冲击A股未果 上市辅导逾一年却“空降”券商监管新规

资料显示,早在2017年2月16日,湘财证券就公告称已收到湖南证监局的辅导备案函,宣布启动IPO。然而在进入上市辅导后不久,湘财证券于同年的3月6日和5月16日分别收到了股转公司和上海证监局的警示函。

据悉,在2015年10月至2016年1月期间,湘财证券在担任盟云全息(831105)的主办券商及重大资产重组财务顾问履职过程中,存在未及时发现并督促盟云移软履行重大资产重组信披义务、未及时披露独立财务顾问核查意见和未及时发现盟云移软公告披露与实际情况不一致的情形。此外,湘财证券2016年1月就盟云全息重大资产重组事项出具的《核查意见》中也未披露说明重组程序存在的违规情形及带来的风险。

由于湘财证券在担任盟云全息主办券商及重大资产重组财务顾问履职过程中未能尽责,股转公司对湘财证券采取了出具警示函的自律监管措施,同时湘财证券也收到了上海证监局的警示函,并被计入诚信档案。

截至今日,进入上市辅导已逾一年的湘财证券仍未向证监会报送IPO申请材料,反而是在今年的3月12日,湘财证券表示公司已召开董事会审议通过了《关于延长首次公开发行A股股票并上市方案决议有效期的议案》,公司决定将IPO方案决议有效期延长12个月。

业内人士表示,由于反馈问题与反馈时长的不同,部分企业在审核期间会因各种问题造成上市延误,这些问题虽未必会对企业造成实质性障碍,但如果企业毛病较多,也容易拖慢上市进度。

事实上,这并非湘财证券第一次冲击A股,早在2011年3月,湘财证券就曾与财富证券筹划吸收合并,谋求登陆A股。主要实施方式为湘财证券以现金收购财富证券33%以上股权,然后通过换股吸收合并其他股东股权。但该并购计划最后却因为双方在付款方式等具体操作层面陷入僵持而最终宣告流产。

而后来在湘财证券转身挂牌新三板后,2015年初上市公司大智慧(601519)拟通过现金加股权的方式收购湘财证券100%股份,作价85亿元,由此实现湘财证券的曲线借壳上市。

然而始终是“天公不作美”,在此后,大智慧因信息披露涉嫌违反证券法律规定遭到证监会立案调查,而该重组方案也于2016年3月宣告终止。

祸不单行,在今年3月30日,证监会的《证券公司股权管理规定(征求意见稿)》也让国内的券商们迎来了史上最严的股东监管新规,“双千亿”的控股股东门槛也让湘财证券的控股股东新湖控股颇为“难堪”,资料显示新湖控股2016年的净资产仅不足70亿元,而当年的营收也仅有31.27亿元,与“双千亿”的控股股东门槛相差甚远。

年报制作太“粗糙” 疑点重重遭股转问询

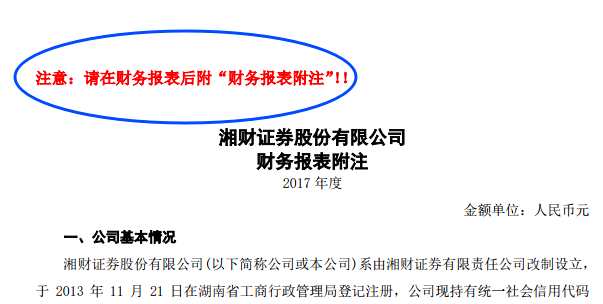

作为督导着逾70家新三板挂牌企业的主办券商,正常而言应该对信披制度与财务报表的规范性有较为深刻的了解。然而在3月13日湘财证券披露的2017年年报中,就出现了至少6处不应该出现在正式年报里的标红字样。

据悉,这些标红的批注是挂牌公司在编辑年报时的提示信息,一般并不会出现在正式的年报中。而湘财证券年报中出现的不止一处的提示信息,也正好说明了公司在编辑年报时的“粗心大意”。

值得注意的是,据券商人士透露,挂牌企业在正式发布定期报告前都会经由主办券商审核,在审核合格后才会进行披露,年报格式不规范事实上更应该归结于主办券商的责任。但截至目前,湘财证券的主办券商也未对年报的失误情况作出任何说明。

不仅年报制作“粗糙”,湘财证券的年报内容也被质疑存在诸多“疑点”。4月25日,股转公司对湘财证券发出了年报问询函,问询内容就涉及到公司的结算备付金、债券资产大幅变动、买入返售金融资产、待售资产的核算、卖出回购金融资产款、手续费及佣金收入与支出等六大问题。

如在结算备付金方面,湘财证券结算备付金的附注项目就直接按币种划分进行披露,而并未按结算备付金类别披露。

对持有的待售资产,湘财证券对于拟出售的被投资公司的股权,在工商变更登记及公司章程备案手续均未开展的情况下,就事先把该部分股权投资从长期股权投资中转入持有待售资产核算。

在手续费及佣金收入与支出上,湘财证券年报中的手续费及佣金支出的明细披露项目,未能与收入明细项逐一对应,也存在手续费及佣金收入与支出明细项不匹配的情况。

针对上述事项,股转公司要求湘财证券对上述问题作出书面声明,并在5月5日将有关材料报送给股转业务部,同时抄送主办券商。

然而在距离书面声明的最后日期仅剩3天之时,湘财证券却表示拟从新三板摘牌,如此“匆忙”的摘牌,其中缘由难免引人猜测。

湘财证券,券商,挂牌,资产,披露