重庆啤酒收入持续下滑 发力中高端市场现多重隐忧

摘要: 曾因黑天鹅事件爆发陷入谷底的重庆啤酒在嘉士伯集团的指引下,重点打造中高档产品,并通过关停工厂等方式盈利。然而,这并未掩盖公司收入持续下滑、子公司亏损的现状。重庆啤酒近日公布2017年年报显示,公司去年

曾因黑天鹅事件爆发陷入谷底的重庆啤酒(600132) 在嘉士伯集团的指引下,重点打造中高档产品,并通过关停工厂等方式盈利。然而,这并未掩盖公司收入持续下滑、子公司亏损的现状。

重庆啤酒近日公布2017年年报显示,公司去年实现归母净利近3.3亿元,同比增幅达82.03%。但公司实现营收31.76亿元,同比下滑0.64%。这已经是公司自2015年起收入连续两年萎缩。

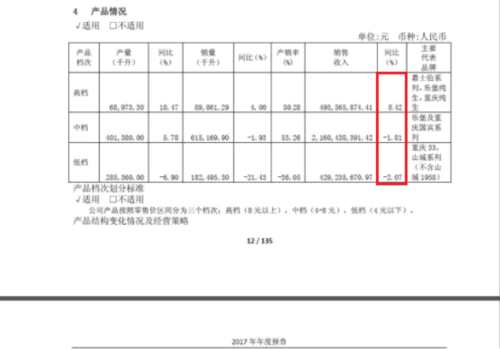

从公开数据来看,上述收入下滑主要是中低端品类“拖累”的结果。2017年,重庆啤酒的高档、中档和低档分别实现销售收入4.94亿、21.6亿和4.29亿,同比增加分别为8.42%、-1.81%和-2.07%。可见只有高档在增长,而中低档都在下滑。

其中,中档及高档产品在公司总营收中占到的规模已经达到86%,两者的毛利率分别达到39.93%及56.08%,为重庆啤酒净利作出更多贡献。

此外,据赢家财富网观察,在销售毛利率没有大变化的情况下,重庆啤酒的销售净利率却出现明显上升。2015年至2017年,重庆啤酒的销售毛利率分别为36.92%、39.31%和39.35%;销售净利率分别为-4.62%、4.38%和10.27%。

值得注意的是,由于组织结构优化和公司关厂带来的人工费和办公费节约,重庆啤酒的管理费用较去年下降15.2%。

重庆啤酒表示,2017年,在嘉士伯集团“扬帆22”战略的指引下,公司持续推进产品高端化战略,重点投资中高档产品系列,嘉士伯、乐堡、K1664、重庆纯生等高端产品持续增长,中高档及以上产品销量结构占比持续提升。“针对盈利能力较弱、投资回报不足的主流和低档产品系列进行缩减和替换升级,产品组合更趋于清晰和高档化。”

事实上,2011年,曾是一众投资者热逐的目标的重庆啤酒因疫苗一次次“爽约”,一度成为“黑天鹅”。此前2010年6月18日,因看好乙肝疫苗项目, 嘉士伯以合计23.8亿元收购重庆啤酒12.25%股权,使其持股比例增至29.71%。在此期间,嘉士伯账面浮亏达6.98亿。

2015年,经过多次收购,嘉士伯通过子公司合计持有重庆啤酒60%的股权,对重庆啤酒取得绝对的控制权。彼时,嘉士伯表示,希望重庆啤酒回归主业,并以战略投资者的身份加上在啤酒行业的专业精神继续带领重庆啤酒在啤酒生产的管理。

早在2013年年底,重庆啤酒因丹麦嘉士伯集团入主而取得了生产销售“乐堡”、“嘉士伯”、“1664”等国际品牌的许可权。随后,其开始频频推出高端新产品,同时对原有的“重庆”及“山城”品牌进行升级。

除了调整产品结构,重庆啤酒还从2015年开始进行了一系列关厂、计提减损动作。

2016年1月、2月,重庆啤酒关闭了黔江分公司;2月27日,重庆啤酒关闭了六盘水公司,关闭理由均是设备老旧,市场消费能力有限。7月,公司又集中处置了宁波大梁山公司的股权、湖南重庆啤酒国人有限责任公司等子公司的机器设备。

据悉,整个资产的剥离基本上在2016年内完成了大部分,正是这一系列的亏损资产的处置,重庆啤酒才能在营业收入下降的情况下,取得了盈利。

此外,重庆啤酒旗下控股子公司即重庆嘉酿啤酒有限公司(下称“嘉酿啤酒”)累计亏损6.3亿元左右,依然没有扭亏。而重庆啤酒并未对其进行计提减值准备。

相关数据显示,重庆啤酒2017年实现销量88.75万千升,与2016年的94.62万千升相比下降了6%。但值得注意的是,重庆啤酒在年报中注明,不考虑关厂影响,公司报告期内总销量上升约1%。

业内人士认为,2017年,啤酒行业产品结构调整进一步加深,产能过剩问题有所改善,行业呈现量平价升利高的发展趋势;但是,行业竞争形势依然十分严峻,消费升级进一步加快高端市场格局重构速度,市场白热化竞争不断加剧,企业盈利压力仍然很大。

重庆啤酒,啤酒,下滑,实现,净利