四大国有股东加持,江苏新能源发电“大鳄”江苏新能顺利过会

摘要: 4月10日,第十七届发审委2018年第60次工作会议召开,此次共有4家企业上会,分别为长城证券、彤程新材、紫林醋业和三板企业江苏新能(833368)。从多位投行人士处获悉,截至目前,三板企业江苏新能已

4月10日,第十七届发审委2018年第60次工作会议召开,此次共有4家企业上会,分别为长城证券、彤程新材、紫林醋业和三板企业江苏新能(833368)。从多位投行人士处获悉,截至目前,三板企业江苏新能已顺利过会。

值得一提的是,江苏新能的股东全部为国有股东,分别为国信集团、沿海集团、国能投资和农垦集团,其中国信集团持股比例为65%,系控股股东,且国信集团、沿海集团和农垦集团的实控人均为江苏省人民政府。

资料显示,江苏新能主要从事新能源发电项目的投资开发、运维及电力销售,业务包括生物质能发电、风能发电和光伏发电三个板块,专注于利用生物质能、风能、太阳能(000591)这三类再生能源项目的开发,并转换为电力。

国有股东强势撑腰 新能源发电占省内近4成份额

事实上,近年来随着我国经济发展进入新常态,电力生产消费也呈现新常态特征,如电力供应结构持续优化,电力消费增长同比提高、结构不断调整,同时电力消费增长主要动力也呈现由高耗能产业向新兴产业、服务业和居民生活用电转换,电力供需形势由偏紧转为宽松。

数据显示,截至2017年末,我国发电装机容量17.77亿千瓦,比2016年末增长7.6%。其中,火电装机容量11.06亿千瓦,增长4.3%;水电装机容量3.41亿千瓦,增长2.7%;核电装机容量3582万千瓦,增长6.5%;并网风电装机容量1.64亿千瓦,增长10.5%;并网太阳能发电装机容量1.30亿千瓦,增长68.7%,电力供应结构逐渐优化,绿色新能源比例上升明显。

据了解,江苏新能成立于2002年,是较早进入可再生能源发电应用领域的企业,在风电、太阳能和生物质能电站项目投资运营领域积累了丰富的业务经验。

招股书显示,截至1月18日,江苏新能控股的新能源发电项目装机容量为 85.51万千瓦,拥有拟建/在建机组容量 30.12万千瓦。

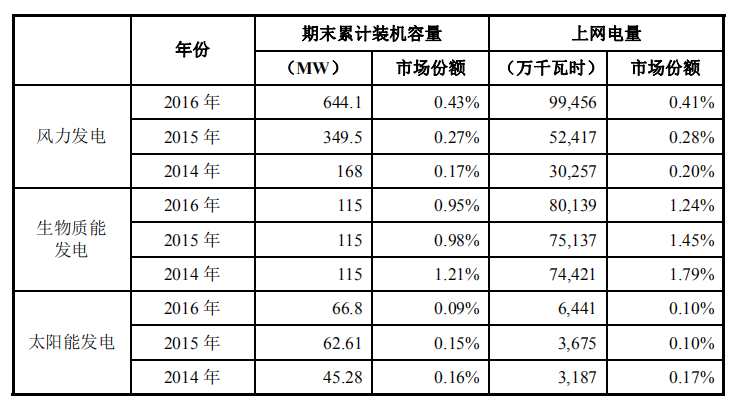

从装机容量来看,江苏新能在全国市场占有率并不高。数据显示,2016年末,江苏新能风力发电、生物质能发电和太阳能发电的累计装机容量,在全国同行业的市场份额分别为0.43%、0.95%和0.09%。

但值得注意的是,除美国子公司 GX 公司少量光伏发电业务为海外业务,江苏新能的新能源发电业务均集中在江苏省内,上文提到,江苏新能实控人为江苏省人民政府,其在省内的市场占有率亦较为理想。

招股书显示,截至2016年底,江苏新能风力发电、太阳能发电、农林生物质发电三大业务在江苏省内的装机份额分别为11.48%、1.22%、26.32%。

其中,根据据国家发改委于 2010 年 8 月发布的《关于生物质发电项目建设管理的通知》,生物质设施一经兴建,方圆100公里内不得兴建其他生物质设施,容易形成排他性,是以江苏新能生物质发电在省内市场份额占比颇高。

毛利率不输行业平均水平 存过度依赖大客户风险

背靠大树好乘凉,近年来江苏新能的业绩表现自然节节高升。数据显示,2015年、2016年、2017年,江苏新能分别实现营收8.71亿元、11.46亿元、14.18亿元;实现归母净利润1.42亿元、2.92亿元、3.12亿元。

值得注意的是,在业绩节节攀升的同时,江苏新能的毛利率同样上升趋势明显。招股书透露,2015年、2016年、2017年,江苏新能毛利率分别为30.17%、37.79%、44.87%。

在与同行可比公司的对比中,江苏新能各业务的毛利率水平不尽相同,其中生物质发电业务毛利率远低于对标企业凯迪生态(000939)(000939),风力发电业务和太阳能发电业务的毛利率均高于平均水平。

数据显示,生物质发电业务方面,中国生物质发电市场领头企业凯迪生态2015年、2016年、2017年上半年,生物质发电业务毛利率分别为28.59%、26.43%、27.59%;江苏新能该业务同期的毛利率仅分别为11.94%、9.52%、9.61%,两者变动趋势基本一致,但后者毛利率水平远低于前者。

风力发电业务方面,江苏新能对标的企业分别为华能新能源(00958)、节能风电(601016) (601016)、嘉泽新能(601619)(601619)和中闽能源(600163)(600163),数据显示,2017年上半年,华西新能源、节能风电、嘉泽新能和中闽能源风力发电业务毛利率分别为61.77%、53.10%、56.03%、56.62%,远低于江苏新能的67.20%。

太阳能发电业务方面,上市公司爱康科技(002610) (003610)、太阳能(000591)该业务毛利率在2017年上半年分别为49.37%和62.90%,江苏新能该业务同期毛利率为57.03%,与前两者相比并不逊色。

营收成绩瞩目,除了高毛利率助益外,还有重要客户一如既往地支持。据了解,江苏新能对其第一大客户——国网江苏省电力有限公司(以下简称“电力公司”)存在过度依赖的风险,2014年、2015年、2016年、2017上半年,江苏新能对电力公司的销售额占营收总额的比重分别为79.28%、92.65%、95.75%、96.09%,占比极高。

据悉,根据《可再生能源法》第十四条规定,国家实行可再生能源发电全额保障性收购制度;电网企业应当与按照可再生能源开发利用规划建设,依法取得行政许可或者报送备案的可再生能源发电企业签订并网协议,全额收购其电网覆盖范围内符合并网技术标准的可再生能源并网发电项目的上网电量。

对于与电力公司交易的可持续性,招股书显示,电力公司在江苏新能可再生资源电厂认定期内,全额收购其上网电量,并支付上网电费,其中购售电合同为5年一签的长期合同。截至目前,江苏新能与电力公司正在履行的合同中,最近的一份合同有效期为2019年5月31日。

电力,生物,利率,太阳能,增长