雄安环保大蛋糕:关注5家新三板污水处理企业

摘要: 1、雄安新区白洋淀湖泊水体恶化、生态系统功能退化问题急需解决,有专家预测雄安新区将带来5,000亿级别的市场规模。2、考虑未来企业迁入带来的人口提升和污染处理需求提高,新三板在线研究中心认为,京津冀地

1、雄安新区白洋淀湖泊水体恶化、生态系统功能退化问题急需解决,有专家预测雄安新区将带来5,000亿级别的市场规模。

2、考虑未来企业迁入带来的人口提升和污染处理需求提高,新三板在线研究中心认为,京津冀地区的污水处理企业具备良好的业绩预期。

3、新三板34家膜法水处理公司将获益,其中5家来自京津冀地区,有望近水楼台先得月。

一、我国水资源现状和相关环保政策

1、我国水资源不乐观

我国的人均淡水资源拥有量仅为世界平均水平的三分之一,并且结构性缺水的情况也十分突出,我国著名的“南水北调”工程正是为了缓解水资源分布的问题。

根据统计,我国每年没有处理的水的排放量是2,000亿吨,这些污水造成了90%流经城市河道受到污染,75%的湖泊富营养化,并且日益严重。

水污染情况不断加剧,使得污水处理和再生行业受到空前的关注。

2、水十条预计拉动4.6万亿全社会投资

2015年4月,随着《水污染防治行动计划》发布将直接拉动水处理行业的投资。据测算,预计完成水十条的全社会投资约为4.6万亿元。同时,水十条的相关政策重点提及包括膜技术、工业零排放等水处理新兴行业,使得水处理的众多细分领域也获得了发展机遇。

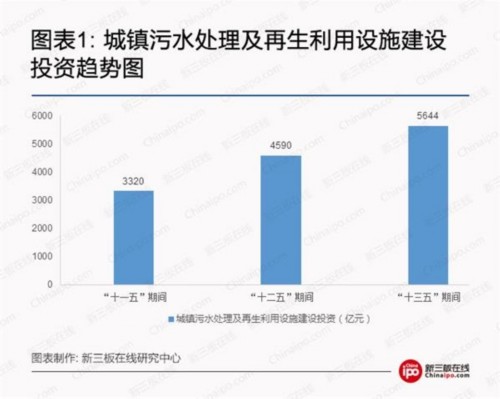

根据新三板在线研究中心统计,在环保部规划中,我国城镇污水处理及再生利用设施建设投资在“十一五”期间达到3,320亿元;“十二五”期间,达到4,590亿;而在“十三五”期间,将达到5,644亿元。

对于污水处理的投资规划逐年加大的同时,我国也预加码污水排放标准。2015年11月,环保部发布《城镇污水处理厂污染物排放标准》(征求意见稿),对于提标事宜征求意见,有业内称,预计环保排放标准提至地表水IV

类同样标准。

3、雄安新区将催生5,000亿华北地区水处理市场

近期,雄安新区概念火爆,产业链上京津冀地区基建个股暴涨。而关注新区环境现状,我们发现,白洋淀湖泊水体恶化、生态系统功能退化问题急需解决,这也推动了当地水污染处理行业发展,有专家预测雄安新区将带来总体5,000亿级别的市场规模。

目前雄安新区覆盖的三县生活污水处理能力有限,考虑未来企业迁入带来的人口提升和污染处理需求提高,新三板在线研究中心认为,京津冀地区的污水处理企业具备良好的业绩预期。

二、提标推动膜水处理技术发展

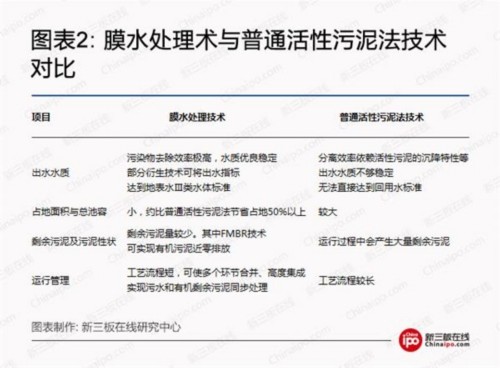

随着水处理技术指标不断提高,传统的一级、二级污水处理工艺技术(例如活性污泥法及其衍生技术等)已经难以适应当今的处理要求。

事实上,将城市污水处理厂出水水质提高至国家预计新的环保排放要求(即地表水IV 类),采用膜法技术仅需增加吨水成本0.1元左右。

与传统工艺相比,膜技术在污水处理领域优势十分明显,它可以去除传统方法难以去除的污染物,实现资源回收,并且具有能耗低、工艺简单、出水水质高等优点。

三、新三板膜水处理企业一览

1、新三板膜水处理企业总览

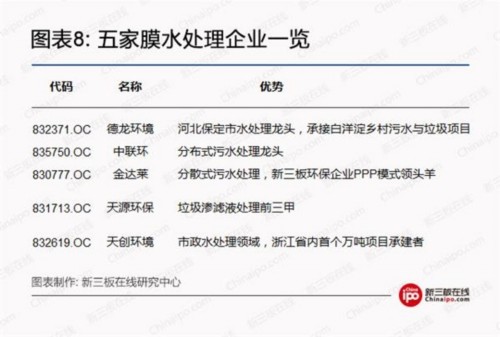

据新三板在线研究中心统计,新三板上共有34家膜水处理企业,其中处于创新层的企业有5家,分别为金达莱、绩优股份、天源环保、运鹏股份、海清源。

地理位置上来说,位于京津冀地区的有五家,分别为莱茵环保、汇恒环保、清大国华、海清源、德龙环境。

2、市值与PE对比(截至2017-04-11)

目前国内在膜水处理竞争力较大的企业有碧水源、津膜科技。从市值来看,碧水源较高,当前市值约为508亿元,企业规模在行业内较大。

而在新三板企业中,金达莱市值位居首位,市值约为46亿元,其次为天源环保,当前市值为11亿元。

从市盈率的角度来看,新三板膜水处理企业估值平均较低。

3、三板膜水处理企业营收排行TOP10(2016上半年报)

从营收角度看,新三板膜水处理企业中,2016上半年营收超过1亿元的有3家,超过5,000万元的有6家。

从净利率来看,中联环的盈利能力较高,其净利率为44.99%,位于行业前列。

4、涨幅排行TOP10

在今年以来的涨幅排行中,天创环境、第一环保表现较为惊人,高达95%、87%;其次为华辰净化,今年以来的涨幅为67.71%。

5、成交额排行TOP10

从成交额来看,金达莱交易活跃度较高,今年以来其成交额达到2.67亿元;其次为天源环保,为3,145.44万元。

四、精选公司分析

根据政策、技术驱动因素,新三板在线研究中心筛选出5家公司:

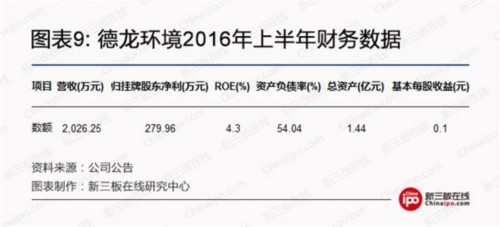

1、德龙环境(837719.OC)——承接白洋淀乡村污水与垃圾项目

公司亮点:

(1)河北保定市污水处理龙头

德龙环境(837719.OC)处河北保定市,是当地污水处理龙头企业。并于2016年6月承接了白洋淀美丽乡村建设污水与垃圾项目,项目建设和运营效果口碑较好。

(2)承接1.3亿元河北省定州农村环境整治项目

公司对承接河北省项目具有相当的竞争力。公司于2016年6月取得服务期5年,合同总额1.3亿元的河北省定州南水北调沿线重点区域农村环境整治运营项目。

市场情况:

公司目前市值为1.28亿元,PE为12.57倍。

财务数据:

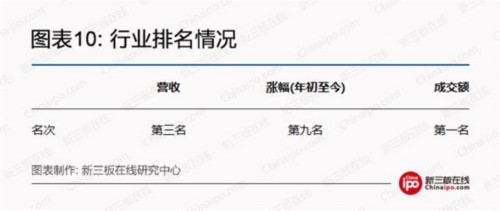

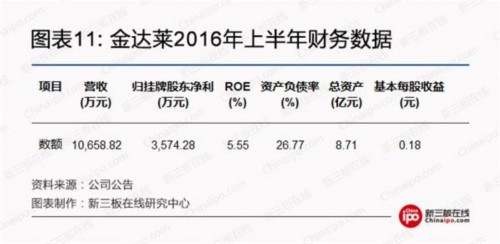

2、金达莱(830777.OC)——新三板环保企业PPP模式领头羊

公司亮点:

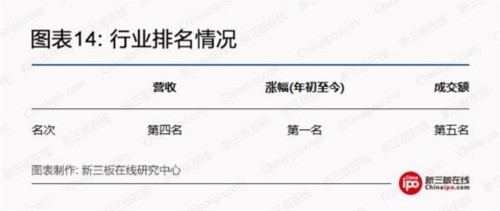

(1)行业排名

金达莱(830777.OC)的两个核心技术FMBR兼氧膜生物反应器技术和JDL重金属废水处理技术优势明显,已达到国际领先水平。FMBR技术首次实现了四个成功的突破:成功建立兼氧MBR、成功实现有机污泥近零排放、成功实现污水气化除磷、成功实现同步脱氮。

基于核心技术广泛的市场认可度,公司将业务拓展到了全国28个省市,在2015年实现了新增乡镇村污水处理设备销售400余套,位居同行前列。

(3)布局PPP模式

依托公司强大的核心技术,公司于2015年签署了3项PPP模式的项目,总投资达11.86亿元,平均回报率不低于8%,成为新三板环保企业PPP模式的领头羊,未来盈利可期。

(4)分散式处理的广阔市场

目前我国城镇生活污水处理市场基本趋于饱和,而农村市场潜力巨大,而农村主要采用分散式污水处理系统。

市场情况:

目前公司市值为49亿元,市盈率为23倍。3月17日,公司发行的1.8亿元定增,用于开拓海外市场。

财务数据:

投资风险:应收账款较大的风险。

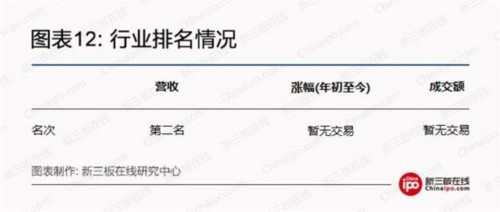

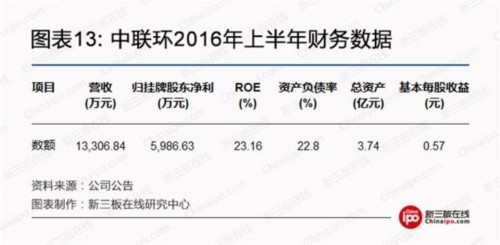

3、中联环(835750.OC)——分布式水处理龙头

投资亮点:

(1)行业排名

中联环(835750.OC)自主研发的“分布式埋地组合+生态化建设技术”和成熟的MBR

膜技术相结合,成功实现居民社区与污水处理站的零接触,具有零占地、零排放、零污染、零距离、零传输五大核心竞争力。

(3)丰富的项目经验和规模优势

近二十年来,公司先后投建运营200多个EPC、BOT以及EP(系统集成设备)等水处理和环境治理项目,业绩卓越,积累了大量项目经验和案例。

(4)较好盈利能力

2014、2015年以及2016上半年公司销售毛利率依次为46.33%、53.47%、65.68%,处于行业较高水平。

市场情况:

目前公司于2016年2月17日上市,尚未进行过第一笔交易,目前处于停牌状态。

财务数据:

4、天创环境(832619.OC)——浙江省内首个万吨项目承建者

投资亮点:

(1)行业排名

天创环境(832619.OC)工业和医疗领域的业务已具规模,并逐年稳定增长。膜产业方面,公司已形成分离膜产品线,其中RO膜已经实现稳步生产并积极拓展海内外市场,在膜市场占有一席之地。

(3)积极与技术龙头企业合作

公司与中科院、清华大学等科研院校在膜产品的开发及应用领域有技术交流和长期战略合作。近期公司又与世界500强陶氏化学水事业部联合开发的TXP浸没式超滤产品完成开发测试工作,已投入市政体系推广应用。

(4)浙江省地区MBR污水处理龙头

公司地处浙江杭州,依托核心的竞争力,已成为浙江省MBR污水治理龙头企业。2017年3月7日,由公司承建的浙江省内首个采用MBR工艺的万吨及城镇污水厂提标项目投产运行。

市场情况:

目前公司市值为2.05亿元,市盈率为14倍。

财务数据:

投资风险:资产负债率较高。

5、天源环保(831713.OC)——垃圾渗滤液处理前三甲

投资亮点:

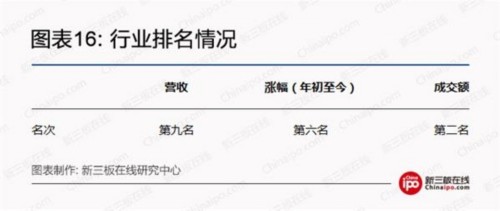

(1)行业排名

(2)垃圾渗滤液治理行业前三甲

面对我国城镇生活垃圾一直逐年递增的趋势,相关法律政策对垃圾无害化率提高了标准要求,而垃圾渗滤液处理作为垃圾无害化的关键技术,需求全面爆发。

根据国都证券测算,2015-2020年垃圾渗滤液市场新建及改扩建规模将高达约384.65亿元,平均每年约76.93亿元。

公司是我国垃圾渗滤液治理行业的前三甲。

(3)全产业链布局

天源环保(831713.OC)已收购集团母公司城市生活污水、工业污水板块业务,加大产业布局,将从主营业务垃圾渗滤液拓展至城市生活污水、工业污水治理领域。

(4)20年多的技术积累

公司及其前身已经在垃圾渗滤液处理行业浸润近20

年,依托MBR膜系统及其衍生工艺等高效渗透液处理工艺,为客户提供渗滤液的综合解决方案。公司成功研发了垃圾渗滤液处理STRO+DTRO技术,使渗滤液处理回收率达到92%以上。

财务数据:

:

:

公司,污水处理,水处理,企业,三板