新三板IPO教材:营收连降4年 严重依赖客户成功过会

摘要: 一次上会失败,二次上会成功,这样的案例,简直就是免费的IPO教材啊,不扒一扒都可惜了。这不,论坛君发现,迪贝电气的案例就值得新三板企业们好好琢磨。“带病”上会,安全过关迪贝电气成立于1993年,注册资

一次上会失败,二次上会成功,这样的案例,简直就是免费的IPO教材啊,不扒一扒都可惜了。这不,论坛君发现,迪贝电气的案例就值得新三板企业们好好琢磨。

“带病”上会,安全过关

迪贝电气成立于1993年,注册资本7500万元,地处浙江省嵊州市,是一家专业从事冰箱空调压缩机电机、商用压缩机电机等制造和销售的企业。

2017年3月20日,迪贝电气首发获通过,即将登陆上交所主板。而这是迪贝电气2014年10月IPO被否之后,第二次上会。

实际上,本次上会前,迪贝电气被认为存在多重风险,论坛君大致梳理了以下几项:

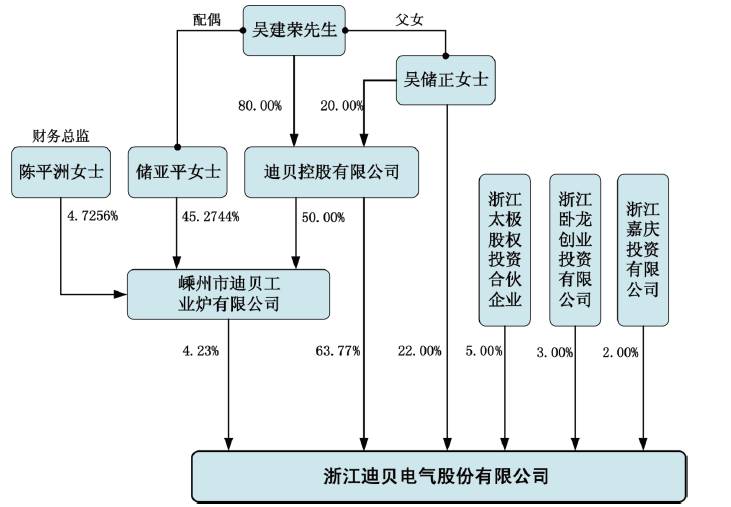

1.股权高度集中

迪贝电气的实际控制人为吴建荣与吴储正,两人为父女关系。此前两人及其关联方直接或间接持有公司90%的股份;本次发行后,仍将持有公司67.5%的股份。另外,吴建荣在迪贝电气担任董事长,吴储正担任董事兼总经理,吴储正的配偶也是迪贝电气的董事兼副总经理。

迪贝电气股权结构图

2.大客户依赖

2014年-2016年,迪贝电气向前五大客户销售额占营收比重分别为98.2%、99.6%、99.2%。而2011-2013年,迪贝电气向前五大客户合计销售额占营收比重分别为97%、94%、98%。迪贝电气不仅存在严重的大客户依赖症,而且6年来该问题不仅没有改善,反而有继续加重的势头。

3.产品结构单一

迪贝电气产品集中于制冷压缩机电机,产品结构十分单一。2014年-2016年,其冰箱压缩机电机产品占主营业务比例分别为65%、62.7%、63%。而此前,迪贝电气冰箱压缩机电机收入占主营业务的比例,甚至高达75%以上。

4.业绩波动大

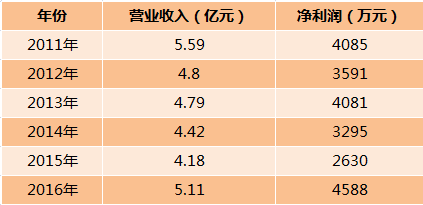

从2011年起,迪贝电气营收连续4年下滑。从2011年的5.6亿元一路下滑至2015年的4.18亿元;2016年迪贝电气营收虽然有所回升,但仍未回到2011年的水平。此外,该公司2015年净利润为2630万元,较上一年度的3295万元明显下降。

迪贝电气近6年营业收入与净利润

5.曾虚构材料骗取银行贷款致IPO被否

2014年迪贝电气首次上会被否,原因是报告期内,迪贝电气存在虚构大额资金往来,以获取银行贷款资金的违规情形。证监会认为公司的内控制度未能有效防范风险,而迪贝电气也未拿出合理的解释。

劣势如何变成了优势?

上述问题,几乎每一项都有可能成为企业IPO折戟的原因。但同时存在这些问题的迪贝电气,却能成功过会。

是这些问题已经不重要了吗?绝对不是,独立性与内部控制向来都是证监会关注的重点。

业内人士认为,重大客户依赖虽然不是上市的实质性障碍,但却是重要的审核风险。无论是IPO中介机构,还是发审委,对该类企业都会非常谨慎,因为这直接影响到企业独立性的判断,而独立性是首发上市的重要门槛之一。

在此之前,已有企业在这方面折戟的案例。2015年天达环保被否,主要原因就是其主要原材料供应来源于实际控制人或其关联企业,原材料的关联交易可能对其独立性有影响。

是监管部门不关注这些问题吗?

并不是。证监会在给迪贝电气的反馈意见中明确表示了对上述问题的关注;而且在发审会上,提问的重点依然是上述问题。

比如要求说明客户和供应商集中的具体原因和合理性;针对客户和供应商集中度较高采取的风险控制措施;要求保荐机构核查迪贝电气是否有独立面向市场经营的能力等。

迪贝电气成功过会的秘诀,其实就隐藏在招股说明书中。

比如迪贝电气对客户集中度较高的解释是,由于目前产能有限,只能优先保证具有市场优势,且回款能力强、长期合作的大客户,这在一定程度上提升了客户集中度;另外,公司产品规格多,可以降低客户集中的不利风险。

显然,经过这样解释,“大客户依赖症”不仅不再是问题,反而成了公司的优势!迪贝电气还表示,大客户长期合作,有利于提高其毛利率。

另外,迪贝电气2014年至今先后发布3份招股说明书,每一份都详尽的揭示了包括主营业务单一、大客户依赖、经营业绩波动等风险,而且提出了应对措施。

用业内人士的话说,存在问题不可怕,怕的是说不清道不明。如果企业问题太大,又拿不出合理的解释,结果悲剧的可能性就比较大。

新三板企业能学到什么?

迪贝电气对部分新三板企业或许有一些借鉴意义。目前,新三板拟IPO企业中也有不少“带病”企业。

在客户集中度上,新三板企业由于规模普遍不大,大客户依赖风险比较突出。

据论坛君统计,在89家IPO排队企业中,瑞翌新材、和力辰光、佩蒂股份、阿波罗、钜泉光电2015年前5大客户占销售收入比例超过90%;而在上市辅导企业中,有25家企业前5大客户占销售收入比例超过90%,超过1/4的企业前5大客户占销售收入比例超过60%。

上市辅导企业2015年前5大客户占销售收入比超过90%的企业

其中还有一些依赖情况十分严重。比如安达科技2015年前五大客户的销售额占比达到99.91%,其中比亚迪一家就占了96%以上。显然,如果拿不出合理的解决办法,这很可能成为其IPO中的一大风险。

在股权集中度上,新三板由于门槛较高,股权集中度高也是普遍现象。

目前上市辅导企业中,大股东持股比例超过70%就有23家,其中金维制药第一大股东持股比例达93.55%。已排队企业吉人高新第一大股东持股比例也达85%。

股权高度集中并非IPO实质性障碍,问题是如何保持稳定,并对公司生产经营不会产生不利影响,尤其是对部分家族企业。

2009年恒大高新IPO被否,业内普遍认为,与其家族企业缺乏完善的法人治理结构有关。恒大高新股权高度集中,两大家族共6名股东,合计持股比例达到100%。

过去,业绩完美、经营顺利、成长性好的企业IPO折戟的案例不少,反而有瑕疵的迪贝电气成功过会。这在一定程度上也显示了信披的重要性。在迪贝电气过会前就有分析师指出,虽然迪贝电气存在问题较多,但其招股说明书已经充分披露了风险,未来主要还是看企业的持续盈利能力。

这也提醒新三板企业,信披很重要。自己说出口,总比监管层问起来要强。

电气,企业,客户,集中,IPO