新三板创新层和创业板 哪个版块更强?

摘要: 根据东方财富Choice的分层统计数据,准创新层企业名单有944家。5月27日,新三板分层方案终于正式出台,并将在一个月的异议期后,于6月27日正式实施。目前,新三板创新层企业名单尚未出炉,市场上针对

根据东方财富Choice的分层统计数据,准创新层企业名单有944家。

5月27日,新三板分层方案终于正式出台,并将在一个月的异议期后,于6月27日正式实施。

目前,新三板创新层企业名单尚未出炉,市场上针对“准创新层”的筛选名单也略有差异,不过基本都在900-1100家左右,根据东方财富Choice的分层统计数据,准创新层企业名单有944家。

本文主要就新三板基础层、创新层以及创业板企业的经营情况等数据进行对比,采纳的是东方财富Choice的分层统计数据:944家。截至5月30日,基础层企业6479家,创新层企业944家,创业板企业508家。

但需要说明的是,东方财富Choice筛选的企业数量并不代表最终的创新层名单,所以所有数据并不完全准确,但在大体趋势上仍有可比性。另外,本文所有数据均基于可得数据,数据来源:东方财富Choice。仅供参考。

首先来看看新三板和创业板企业基本情况比较。

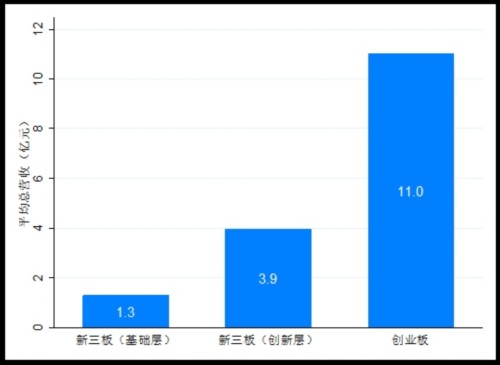

1.1 新三板与创业板企业的平均总营收

根据新三板府研究院统计的数据,新三板基础层企业的平均总营收为1.3亿元,而创新层企业的平均总营收可达到3.9亿元,接近前者的3倍。而创业板企业的数据可达11亿元,又是创新层的3倍。

股转系统官方统计结果也显示,2015年新三板挂牌公司平均营业收入1.64亿元。

从上图可以看到,创业板、新三板创新层以及基础层企业的平均总营收数据呈几何量级的增长。

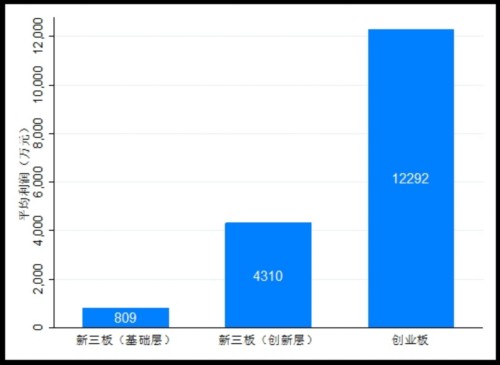

1.2 新三板与创业板企业的平均净利润

根据新三板府研究院统计的数据,新三板基础层企业的平均净利润为809万元,创新层企业的平均净利润为4310万元,创业板企业的平均净利润更是高达12292万元。

股转系统官方统计结果也显示,2015年新三板挂牌公司平均净利润为1293.65万元。

与平均总营收数据同样,创业板、新三板创新层以及基础层企业的平均净利润数据也是几何量级的增长。

1.3 新三板和创业板企业的平均总资产

根据新三板府研究院的统计,新三板基础层企业的平均总资产为1.9亿元,而创新层的平均总资产为8.3亿元,创业板企业的更是高达22.9亿元。

很明显,创业板企业的规模最大,创新层企业的体量也远大于基础层企业。与营收、净利润数据趋势一致,创业板、新三板创新层以及基础层企业的平均总资产数据也是几何量级的增长。

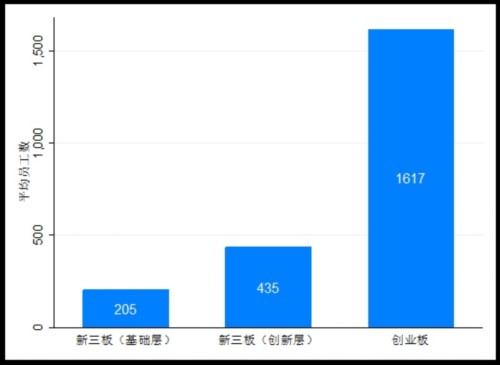

1.4 新三板和创业板企业的平均员工数

员工数在某种程度上也可以反映企业的规模和体量,根据新三板府研究院的统计,新三板基础层企业的平均员工数为205人,而创新层的平均员工数为435人,创业板企业的更是高达1617人。

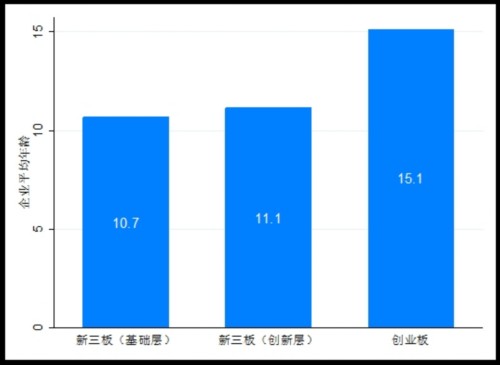

1.5 新三板和创业板的企业平均年龄

从企业的发展历程来看,新三板企业的平均年龄也低于创业板企业。但基础层和创新层企业的平均年龄差别并不是很大。

根据新三板府研究院的统计,新三板基础层的企业平均年龄为10.7岁,创新层的企业平均年龄为11.1岁,而创业板的则是15.1岁。

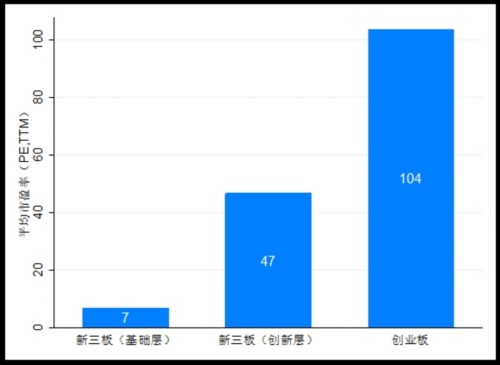

1.6 新三板与创业板企业的平均市盈率

由于流动性不佳,导致新三板的企业市盈率相较A股企业有所折价,而创业板市盈率居高不下也不是新鲜话题,这一低一高使得新三板和创业板的平均市盈率差距更大。

根据新三板府研究院的统计,新三板基础层的企业平均市盈率为7,创新层的企业平均市盈率为47,而创业板的则是104.

1.7 新三板和创业板企业的行业

1.7.1新三板基础层行业分类

行业分类采用的是证监会行业分类标准,图中图例按比例从小到大排列:

根据新三板府研究院的统计,在6479家基础层企业中,排名前三的行业是信息科技、工业以及非日常生活消费品,占比分别为29.77%、28.82%以及13.43%。

其他排名靠后的行业分别为:原材料、医疗保健、日常消费品、金融、能源、公用事业以及电信业务。

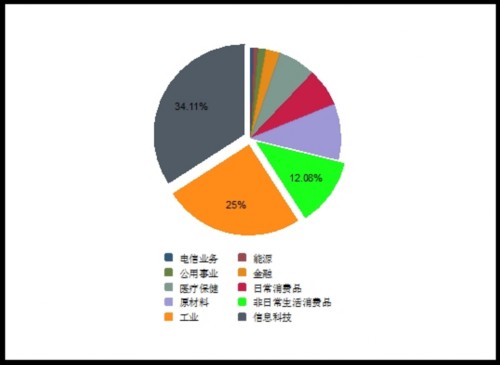

1.7.2 新三板创新层行业分布:

根据新三板府研究院的统计,在944家创新层企业中,排名前三的行业也是信息科技、工业以及非日常生活消费品,占比分别为34.11%、25%以及12.08%。

其他排名靠后的行业分别为:原材料、日常消费品、医疗保健、金融、公用事业、能源以及电信业务。由此可见,在行业分类上,创新层和基础层企业的行业分布差别并不大。

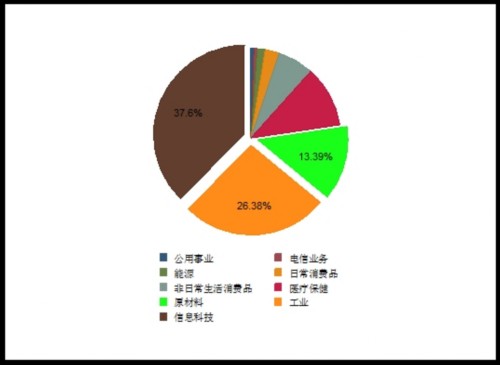

1.7.3 创业板企业行业分布:

根据新三板府研究院的统计,在508家创业板企业中,排名前三的行业是信息科技、工业以及原材料,占比分别为37.6%、26.38%以及13.39%。

其他排名靠后的行业分别为:医疗保健、非日常消费品、日常消费品、能源、电信业务以及公用事业。

新三板和创业板财务指标分析

2.1 盈利能力

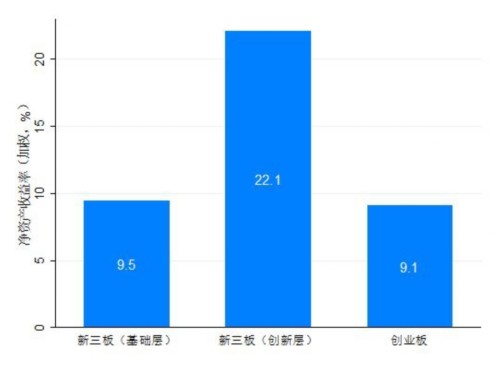

2.1.1 净资产收益率(加权)

加权平均净资产收益率(ROE)计算公式:ROE = P/E0 + NP÷2 + Ei×Mi÷M0 - Ej×Mj÷M0 .

(P)为报告期利润;(E0)为期初净资产;(NP)为报告期净利润;

(Ej)为报告期回购或现金分红等减少净资产;(Ei)为报告期发行新股或债转股等新增净资产;

(Mi)为新增净资产下一月份起至报告期期末,(M0)为报告期月份数。

根据新三板府研究院的统计,新三板基础层企业的加权净资产收益率为9.5%,创新层企业的加权净资产收益率为22.1%,而创业板的则是9.1%。

加权净资产收益率(ROE)是一个常用指标,强调的是经营期间净资产赚取利润的结果,是从企业所有者角度反映投资的获利能力。该比率越高,说明所有者投资带来的收益越高。

从上图可以看出,新三板创新层企业的ROE水平是创业板企业的2倍多。

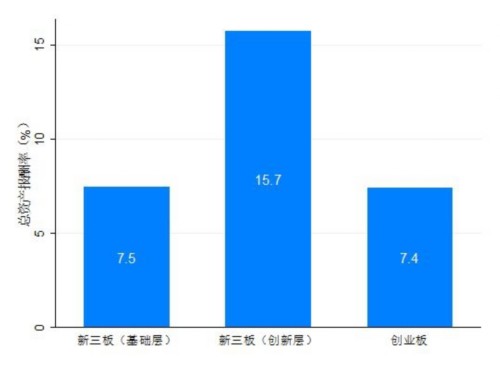

2.1.2 总资产报酬率

总资产报酬率则是从所有者和债权人两方来共同考察整个企业盈利水平。

根据新三板府研究院的统计,基础层企业的总资产报酬率为7.5%,创新层的总资产报酬率为15.7%,而创业板的则为7.4%。

联系净资产收益率指标可以发现,基础层和创业板企业的“资产获利能力”相当,而创新层的表现更佳。

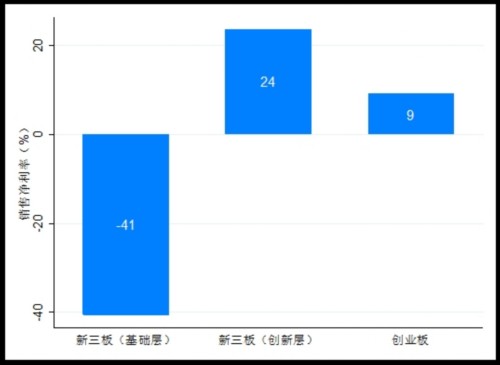

2.1.3 销售净利率

销售净利率=净利润/销售收入净额*100%。该比率越高,说明企业的获利能力越强。

根据新三板府研究院的统计,基础层企业的销售净利率为-41%,创新层企业的销售净利率为24%,而创业板的仅9%。

由于新三板并未对挂牌企业的盈利设置约束条件,因此不少新三板,尤其是基础层企业尚处于亏损状态。这也导致了销售净利率为负的情况。

不过可喜的是,新三板创新层企业的销售净利率指标也远高过创业板企业,虽然这个指标受行业影响度大,但是从整体趋势上,我们有理由相信,创新层企业额获利能力超过创业板企业。这也意味着,从盈利能力的3个指标来看,创新层企业均优于创业板企业。

2.2 营运能力

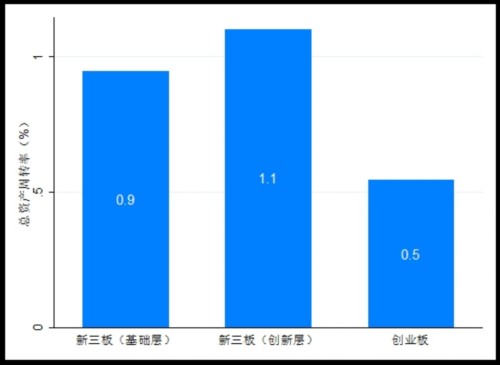

2.2.1 总资产周转率

总资产周转率是综合评价企业全部资产的经营质量和利用效率的重要指标。周转率越大,说明总资产周转越快,反映出销售能力越强,资产利用效率越高。

总资产周转率(次)=销售/平均资产总额

其中:平均资产总额=(年初资产总额+年末资产总额)÷2

根据新三板府研究院的统计,基础层企业的总资产周转率为0.9,创新层企业的总资产周转率为1.1,而创业板企业的数据仅0.5。这意味着,新三板企业的总资产周转快于创业板,并且创新层的数据最优。

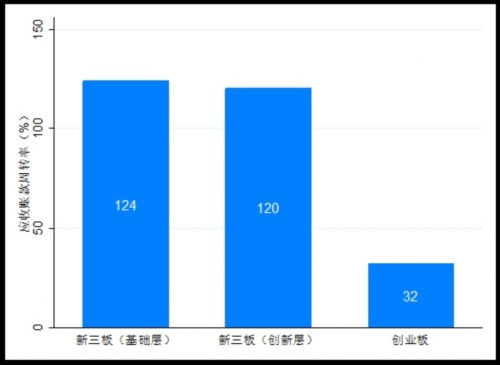

2.2.2 应收账款周转率

应收账款周转率说明一定期间内公司应收账款转为现金的平均次数。公司的应收账款如能及时收回,公司的资金使用效率便能大幅提高。

应收帐款周转率=营业收入/平均应收帐款余额

其中:平均应收帐款余额=(应收帐款余额年初数+应收帐款余额年末数)/2

根据新三板府研究院的统计,基础层企业的应收账款周转率为124%,创新层企业的应收账款周转率为120%,而创业板企业的数据仅32%。新三板企业的应收账款周转率接近创业板企业的4倍!

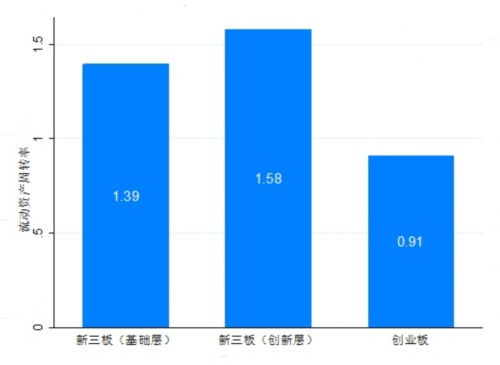

2.2.3 流动资产周转率

流动资产周转率指企业一定时期内主营业务收入净额同平均流动资产总额的比率,流动资产周转率是评价企业资产利用率的一个重要指标。

流动资产周转率(次)=主营业务收入净额/平均流动资产总额

平均流动资产总额=(流动资产年初数+流动资产年末数)/2

根据新三板府研究院的统计,基础层企业的流动资产周转率为1.39,创新层企业的应收账款周转率为1.58,而创业板企业的数据仅0.91。由此看来,新三板企业的资产利用率也优于创业板企业。

2.3 偿债能力

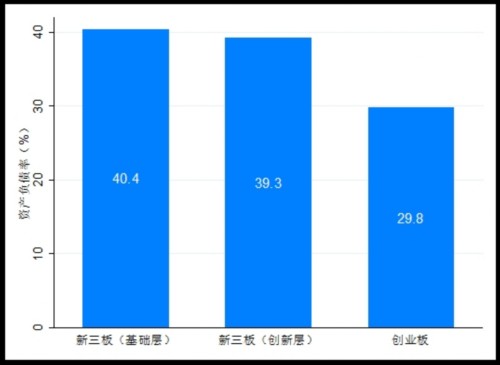

2.3.1 资产负债率

资产负债率反映债权人所提供的资本占全部资本的比例,也可以衡量企业在清算时保护债权人利益的程度。

资产负债率=总负债 /总资产

根据新三板府研究院的统计,基础层企业的资产负债率为40.4%,创新层企业的资产负债率为39.3%,而创业板企业的数据仅29.8%。

新三板企业的资产负债率普遍低于创业板企业,这其实也反映了新三板企业股权融资的不顺畅。

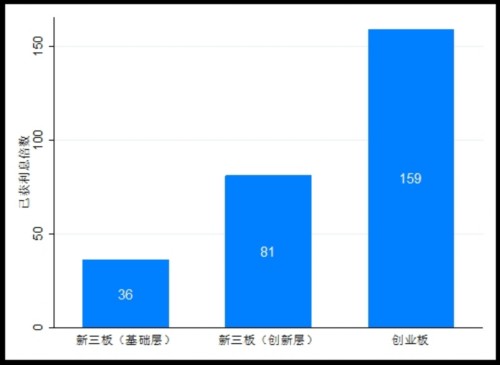

2.3.2 已获利息倍数

已获利息倍数是指上市公司息税前利润相对于所需支付债务利息的倍数,可用来分析公司在一定盈利水平下支付债务利息的能力。一般情况下,已获利息倍数越高,企业长期偿债能力越强。

已获利息倍数=息税前利润总额/利息支出=EBIT/interest expense 或=(净利润+利息费用+所得税费用)/利息费用

其中,息税前利润总额为:企业的净利润+企业支付的利息费用+企业支付的所得税。

公式分子中的利息费用只包括财务费用中的利息支出,而分母中的利息费用包括财务费用中的利息支出和资本化利息。

根据新三板府研究院的统计,基础层企业的已获利息倍数为36,创新层企业的已获利息倍数是81,而创业板企业的数值则高达159.

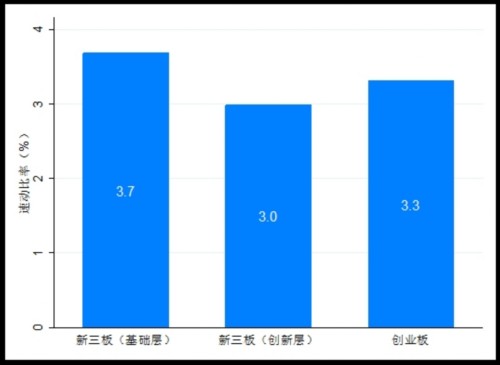

2.3.3 速动比率

速动比率是指速动资产对流动负债的比率,它是衡量企业流动资产中可以立即变现用于偿还流动负债的能力。

速动比率=速动资产/流动负债

其中:速动资产=流动资产-存货

或:速动资产=流动资产-存货-预付账款-待摊费用

根据新三板府研究院的统计,基础层企业的速动比率为3.7,创新层企业的速动比率为3.0,而创业板的数值为3.3,基本差别不大。

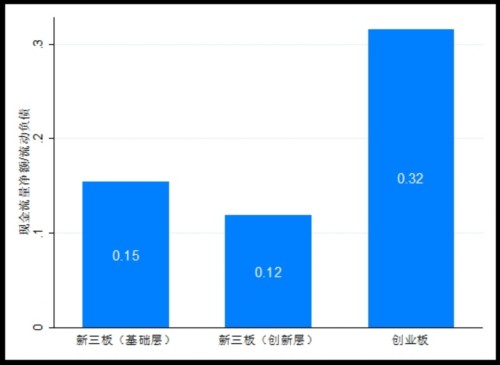

2.3.4 现金流动负债比率

现金流动负债比率是企业一定时期的经营现金净流量同流动负债的比率,它可以从现金流量角度来反映企业当期偿付短期负债的能力。

现金流动负债比率=年经营现金净流量/年末流动负债×100%

年经营现金净流量是指一定时期内,由企业经营活动所产生的现金及现金等价物的流入量与流出量的差额。该指标是从现金流入和流出的动态角度对企业实际偿债能力进行考察

根据新三板府研究院的统计,基础层企业的现金流动负债比率为0.15,创新层企业的现金流动负债比率为0.12,而创业板企业的数值则为0.32.

2.4 成长能力

2.4.1 营业收入增长率

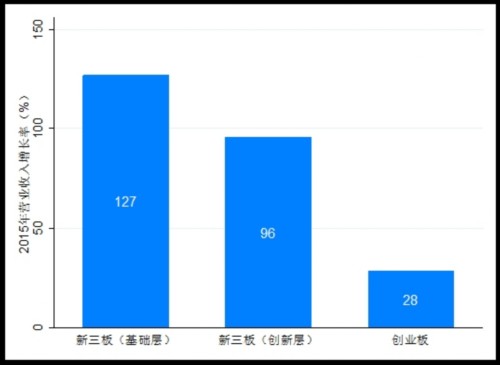

与平均总营收数据不一样,新三板挂牌企业的平均总营收增长率远超过创业板企业。甚至是基础层企业的营收增长率也超过创新层企业。

一方面,新三板挂牌企业的基数小,另一方面也反映了新三板企业的强劲增长潜力。

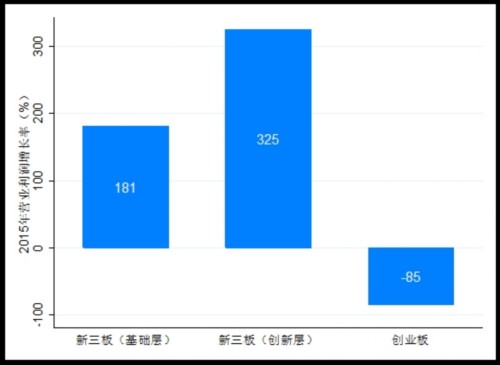

2.4.2 营业利润增长率

2015年,创业板企业的营业利润增幅为负,但新三板企业依旧保持了良好的增长势头。

新三板府研究院统计,基础层企业的2015年营业利润增长率为181%,创新层企业数据为325%,而创业板企业的数据为-85%。

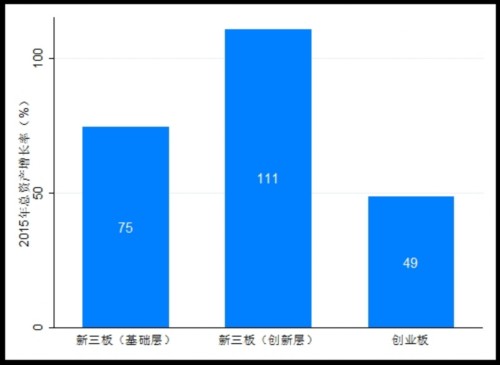

2.4.3 资产增长率

在前文的对比里,基础层、创新层以及创业板的总资产相差几何量级,但是总资产增长率数据则不尽然。

根据新三板府研究院的统计,基础层企业的总资产增长率为75%,创新层的总资产增长率为111%,而创业板的数据为49%。不过,这也有可能是因为新三板企业的基础量级较小,导致增长率较高。

非财务数据

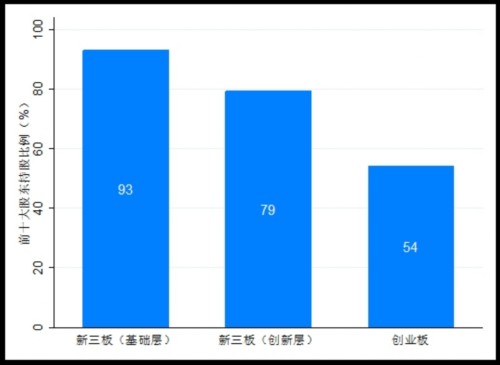

3.1 前十大股东持股比例

前十大股东的持股比例可以反映企业的股权分散程度,这也在一定程度上影响了流动性。新三板企业与资本市场的联系普遍较少,企业股份主要集中在创始人团队手中。

根据新三板府研究院的统计,基础层企业的前十大股东平均持股比例高达93%,创新层为79%,而创业板为54%。

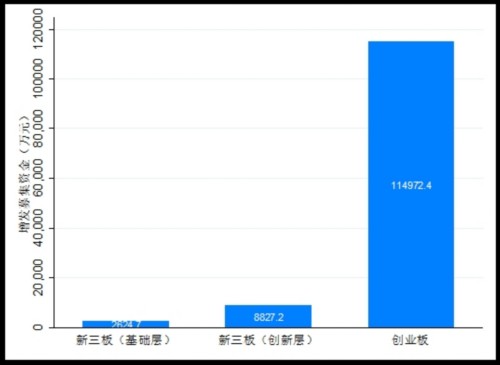

3.2 增发募集资金

虽然新三板2015年的募集资金总额比肩创业板,但由于两个市场的企业数量有很大差异,使得企业的平均增发募资金额仍旧处在较低水平。

根据新三板府研究院的统计,基础层企业的平均增发募集资金为2624.7万元,创新层数据为8827.2万元,而创业板的数据则高达11.50亿元。

更值得一提的是,去年在新三板上募资近百亿的中科招商被划分在基础层,抬高基础层企业的整体水平。

企业,三板,创业,创新,平均