十大券商:继续掘金科创 震荡正是布局时 2月冲击难以重现 市场仍将震荡上行

摘要: 投资研报智能驾驶浪潮来袭,“无线通信模组”量价齐升!“工程师红利”带来超强成本优势,国产模组龙头迎来弯道超车良机(名单)翻倍牛股哪里找?这10只个股或有近1倍上涨空间!多只冷门股在列(名单)3股异动背

投资研报

智能驾驶浪潮来袭,“无线通信模组”量价齐升!“工程师红利”带来超强成本优势,国产模组龙头迎来弯道超车良机(名单)

翻倍牛股哪里找?这10只个股或有近1倍上涨空间!多只冷门股在列(名单)

3股异动背后都有机构身影:3亿砸盘这只大牛股!这一产业望引领中国半导体进入黄金时代

章盟主再度开启“买买买”模式!爆买1股1.6亿(附机构火线调整9只个股目标价)

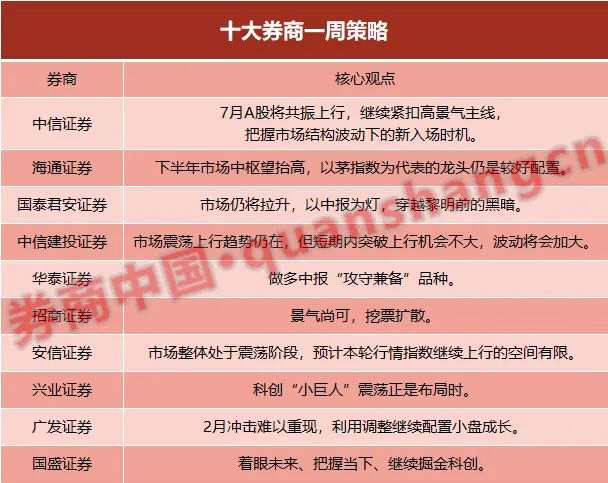

原标题 【十大券商一周策略】继续掘金科创,震荡正是布局时!2月冲击难以重现,市场仍将震荡上行

中信证券:7月A股共振上行,把握新的入场时机

中信证券:7月A股共振上行,把握新的入场时机

7月A股整体将处于从平静期向共振上行期转换的阶段,期间市场预期、驱动、主线都会出现转变。看短做短的博弈性资金退潮加大市场波动,风险扰动需要时间消化,投资者心态变化,未来基本面料将成为其新共识的基准,建议继续紧扣高景气主线,把握市场结构波动下的新入场时机。

首先,预计7月非机构资金主导的博弈性交易退潮,市场预期将从一致上涨共识逐步回归常态,市场驱动从估值转向盈利,市场主线从高弹性主题转向高景气板块。其次,基本面复苏与流动性平稳的中期趋势不变,但其短期风险扰动需要时间消化,国内经济短期扰动制约复苏节奏,市场对信用风险暴露的担忧增强,同时银行间流动性7月扰动可能增多。最后,投资者一致上涨预期的消散或造成短期调整,但演变成持续快速下行的可能性不大,公募基金将继续应对赎回压力,北向资金月度净流入放缓,游资与散户获利了结降杠杆的同时,将伺机移仓,预计基本面将成为投资者新共识的基准。建议继续紧扣高景气主线,围绕新能源、科技自主可控、国防安全和智能制造四条主线布局,把握市场结构性波动带来新的入场时机。

海通证券:牛市不变,市场中枢有望抬升

今年来市场分化加剧,个股及基金净值涨跌差异比过去年份大。只要行业景气度高,涨幅就大,估值高不是障碍,这是牛市后期特征,市场风险偏好高。下半年市场中枢望抬高,以茅指数为代表的龙头仍是较好配置,盈利增长快的智能制造更有弹性。

国泰君安证券:市场仍将拉升,穿越黎明前的黑暗

近期调整要区分预期与交易因素,受通胀见顶/盈利增长压力催化,无风险利率迎来下行可能,叠加风险评价下降,市场仍将拉升,以中报为灯,穿越黎明前的黑暗。区分预期与交易:怀希望,战回调。上周市场出现调整,一方面,核心资产回落较为显着,其中上证50与沪深300分别下跌3.59%和3.03%;另一方面,内外资呈现结构性流出,沪深两市融资净买入额下滑,北上资金周内净流出157.97亿元。资金撤出与市场回调的背后,更多的是交易层面的行为,而非预期层面的扭转,我们不宜因短期的恐慌而忘却长期的方向。展望后市,新的希望正在酝酿:国内经济复苏顶部区间逐渐清晰,宏观环境的不确定性相继落地,风险评价下降叠加无风险利率的下行可能,分母端仍有拉升动力。此外,伴随中报业绩预告披露窗口期的打开,博弈盈利将为市场注入新的活力。

龙头策略不再躺赢,成长性强弱成为股价分化的主导因素。2020年行情特征为核心资产的普遍上涨,而这一趋势终结于春节后蓝筹股泡沫破灭。2021年3月以来,核心资产内部开始出现分化的走势。其中,具备高景气、高增长特征的核心资产股价持续创出新高,而行业景气度转弱的个股,股价反而在不断创出新低。我们认为,此间的市场转变有二:1)高成长策略收益开始跑赢高ROE策略。2)基金共识度越低的核心资产,年初至今收益率越高。面对宏观复苏见顶叠加中报窗口期,业绩高增长的驱动力不是来自宏观层面,而是产业催化,科技成长占优的局面会持续延续。市场将聚焦盈利可持续增长的股票,高景气将是未来一段时间的投资主线。

中信建投证券:市场仍将震荡上行

市场预期的变化和估值情况主导了回调。经济基本面的变化需要持续跟踪,以确定企业盈利的变化。展望后市,市场仍将维持区间震荡状态,总体震荡上行趋势仍在,但短期内突破上行机会不大,波动将会加大。国内方面,二季度经济处于边际回落状态,不存在系统性改善基础。回调之后市场还会走出4-6月的反弹行情。投资者逢低再次买入新能源汽车、半导体、光伏、医药等优势行业。

从目前中报预告情况上看,传媒、交运、休闲服务、房地产、钢铁、化工、汽车、商贸等比上期改善,顺周期、电气设备、电子、纺织服装、建材等同比增速较高。我们自中期策略报告以来持续推荐成长股,特别看好科技股,从实际市场表现来看,市场演绎情况较好。半导体、计算机应用、新能源等方向持续向好,既一定程度反映出中报预告下景气度强势的基本面,又反映出某些事件冲击下长期预期的改善。站在当前时点,电气设备作为前期方向表现较好,但应该逐步结束持续做多交易,科技板块中依然优先推荐电子。此外,我们增加推荐TMT中的传媒板块。继续上周周报的观点,推荐消费板块逆向布局机会。

华泰证券:做多中报“攻守兼备”品种

上周“百年行情”交易逆转,微观流动性承压,周期与成长风格均有明显调整,成长型周期优于价值型成长,增长型成长优于主题型成长。盈利修复尚未完成、流动性不紧、微观结构上获利盘兑现压力减弱背景下,中报季结构性做多窗口尚未关闭。7月超额收益或来自“攻守兼备”、“长短逻辑”兼具的“成长型周期股”和“增长型成长股”。重点关注中报业绩超预期概率大(“进攻性”)的品种中,兼备中长期清晰的产业逻辑、且PEG估值合理的品种(“防守性”),代表性行业为煤炭、基础化工、半导体;此外,关注后周期属性的通用及专用机械/电气自动化、稀缺产能逻辑的铜铝/稀土/玻纤。

配置思路:“攻守兼备”的成长型周期股和增长型成长股。6月份交易通胀与交易类通缩双线并行,但两者逻辑均有瑕疵,经济修复尚未结束但PPI通胀难大幅上台阶,流动性不紧但利率中枢易上难下,此环境下,成长型周期股和增长型成长股或有相对收益。配置思路:中报业绩超预期是做多逻辑主线,寻找中报预喜概率大(“进攻性”)的品种中,兼备中长期清晰的产业逻辑、且PEG估值合理的品种(“防守性”),即煤炭、基础化工、半导体,此外,关注1)具备后周期属性的通用及专用机械、电气自动化,2)前期股价已有较大调整、具备稀缺产能逻辑的铜铝、稀土、玻纤。

招商证券:景气尚可,挖票扩散

进入2021年7月,招商证券预计主要宽基指数仍呈现窄幅波动,市场以结构性机会为主。目前,由于海外生产恢复,对中国工业品需求形成了正面支撑,加之国内投资需求仍尚可,国内工业生产仍保持相对高景气度。半年报季即将开启,整体来看,A股盈利增速仍保持高位。国内货币政策未有大的调整,流动性仍然呈现中性,美国议息会议后,美元指数短期反弹后陷入震荡,等待进一步经济或通胀数据,外部流动性仍趋向中性。整体来看,投资者会围绕半年报超预期,三季报景气仍将持续的思路进行布局和调仓,受益全球工业生产恢复的中国工业品板块景气有望持续。风格方面,由于今年以来,高增长不缺乏,投资开始从中小市值公司中挖掘管理水平较好,业绩持续性不错的标的进行布局,未来一个季度可能仍将持续。

安信证券:市场进入整固期

安信证券在前期策略周报中明确指出市场整体处于震荡阶段,预计本轮行情指数继续上行的空间有限。上周五市场主要指数集体回调,上证指数、沪深300和创业板指分别下跌1.95%、2.84%和3.52%,引发市场担忧。

除非市场对通胀及利率环境发生显着重估,否则A股中期的成长风格不会发生大的变化,只是会更聚焦明年盈利高增长确定性。这次调整纯粹是市场层面的调整,共识方向交易拥挤不堪且关键日期后风险偏好边际降温,我们认为本次调整的级别和春节后通胀担忧下美债利率超预期攀升导致的调整期无法相比,因此我们定义其为“整固期”。我们认为下半年A股市场整体还是震荡市,结构性容忍高估值,但并不是显着的估值扩张环境,任何一个共识方向极端演绎都不宜追高,可以考虑适度调整结构等待其回撤,因此我们维持中期策略展望标题判断:“牛心熊胆,成长为王”。短期建议静待市场整固期结束和热门板块拥挤交易降温,关注正在孕育中的新景气与主题方向,目前看,在没有发现新的景气成长板块之前,整固期之后市场中期方向大概率依然将围绕新能源、半导体、医美、医疗等核心成长赛道。

兴业证券:科创“小巨人”震荡正是布局时

7月份,市场整体上没有系统性风险,平淡中寻找新奇,结构性机会依然精彩纷呈,特别是围绕中报挖掘业绩超预期、市场关注度不足的科创“小巨人”。1)宏观平淡,市场有惊无险,短期震荡恰是立足长逻辑淘金科创长牛的良机。海外政策预期引发的波动,国内化解部分存量风险过程中的扰动,都不是系统性风险。2)配置层面:成长依然是推荐的核心主线,但是更关注性价比,更关注赔率更好的方向与个股,特别是市场关注度不足的“小而美”科创小巨人。另外,淘金中报超预期的绩优股,如汽车、化工、机械、交运、有色等行业具有阿尔法属性的优质核心资产。

广发证券:2月冲击难以重现,利用调整继续配置小盘成长

上周五茅指数大跌,A股成交额前5%个股的成交额占比再次触及45%阈值。虽然A股微观结构仍存在调整压力,但我们认为本轮热门股的调整幅度会远小于2-3月份:(1)与2月份美国通胀预期和实际利率双上行驱动美债名义利率上行对A股形成“压力测试”不同,当前美国通胀预期见顶回落,我们判断美联储Taper会比较温和,美债名义利率上行空间有限;(2)当前经历了2月以来的“微观结构调整市值下沉”之后,市场的广度已经明显提升,以茅指数为代表的热门股也未达2月的极端水平。我们判断:当前仍处于健康的信用收紧阶段,市场风格仍会延续“市值下沉”、“小盘成长接棒”。

2月冲击难以重现,利用调整继续配置“市值下沉”、“小盘成长接棒”。当前A股微观结构问题再次显现,但广发证券认为本轮热门股的调整幅度会远小于2-3月份。临近中报披露期,投资者更关注盈利预期,近期小盘成长的盈利预期转向上修。“百年献礼”前后投资者风险偏好出现阶段性波动,建议利用调整继续配置“市值下沉”、“小盘成长接棒”,寻找仍有市值下沉空间的方向:即期/预期业绩好的小盘成长(医疗服务/半导体/元件),低PEG+涨价传导+盈利预测上调(化肥/玻璃)。主题投资关注“碳中和”下景气度改善及政策边际增量确定方向(新能源车/光伏)。

国盛证券:继续掘金科创

7·1之后,无论是国内还是海外,都不存在系统性风险,仍将以震荡为主。利用好每一次波动带来买入机会。着眼未来、把握当下、继续掘金科创。7、8月科创板再度迎来解禁潮,但本轮解禁窗口更长、分布相对均衡且主要是非指数成分股,对市场影响相对有限。建议利用波动找机会。

中长期,再次强调看好科创板的三大逻辑:1)资金从增量入场到存量博弈,带来投资逻辑由“躺平”走向“内卷”。类似13年初到14年中存量博弈行情,高增速成为制胜关键。而科创板作为当下全A增速最高的板块,有望成为战胜“内卷”的最强主线。2)科创板聚焦长期最优赛道,高增速有望延续。作为中国未来、尤其是硬科技核心资产的摇篮,在经历2年的发展与成长后,科创板已经到了可以集中挖掘、关注的时候。3)机构仍然低配,叠加外资加速入场,在今年整体存量博弈的市场中,有望迎来增量的定向浇灌。

中报,成长