安信证券透视年报预告:景气指引、韧性升级与基本面复元

摘要: A股策略“透视年报预告:景气指引、韧性升级与基本面复元安信策略2021.02.01前言从去年三季度开始,

透视年报预告:

景气指引、韧性升级与基本面复元

安信策略

2021.02.01

前言

从去年三季度开始,制造业投资加速回升与景气扩散成为A股最核心的驱动因素,我们率先市场提出了“制造业回归”的观点。从目前已经披露的年报业绩预告来看,以机械、化工、军工、电新等为代表的制造业群体景气水平强势上升,充分验证了我们此前提出的观点。更进一步,我们在年度策略报告《从复苏牛走向高质牛》中再次强调“制造业回归”是全年核心主线。并在此前深度专题《2021年“制造业回归”的核心抓手是什么?》中明确:“制造业回归”的表象就是制造业投资增速的趋势回升,其依据就是今年制造业群体资产负债表的进一步显着修复,其本质就是在高质量发展背景下资产周转率将迎来趋势性回升。2021年,资产周转率将成为理解和把握“制造业回归”的重要切入口,希望广大投资者能够予以重视。”

同时,我们也从本次年报业绩预告中关注到四季度A股基本面出现的一系列其他变化。一个直观的推断是2020年四季度A股基本面大概率进一步抬升,全年不排除实现盈利正增长,业绩回升的驱动力主要来自产销同步回升(24%)、原材料成本下降(18%)与周转率提升(15%),符合我们此前在《疫情下的A股基本面3:拾级而上、需求驱动与制造业复苏》的判断。这点也可以从12月工业企业数据得到一定的侧面印证。当然,需要承认的是内部分化依然非常严重,受疫情因素影响也存在一定资产减值的风险。结构上,我们也观察2020Q4上游原材料环比出现了明显改善。此外,除了当前市场已经形成较为普遍预期品种外,还有一些有价值的细分景气线索值得我们关注。具体而言,我们将从以下几个方面入手:

1、超过2300份年报业绩预告梳理,增长情况如何,业绩由什么原因贡献?

2、站在行业代表性公司视角,哪些细分行业呈现出高景气趋势?

3、2021年“制造业回归”主线下,切入口在哪里,应该如何挖掘景气细分?

以上问题将是本文着重探讨的问题。同时,本文在篇末筛选出本次年报业绩预告中部分高增长公司,供广大投资者参考。需要说明的是,若无特殊说明,业绩指标均采用整体法测算,A股均为全A(非金融石油石化)。

正文目录:

正文目录:

核心结论:

核心结论:

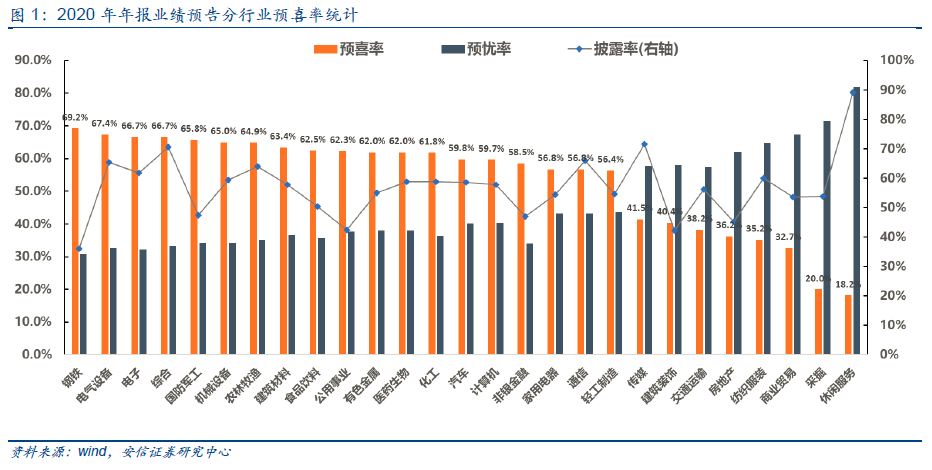

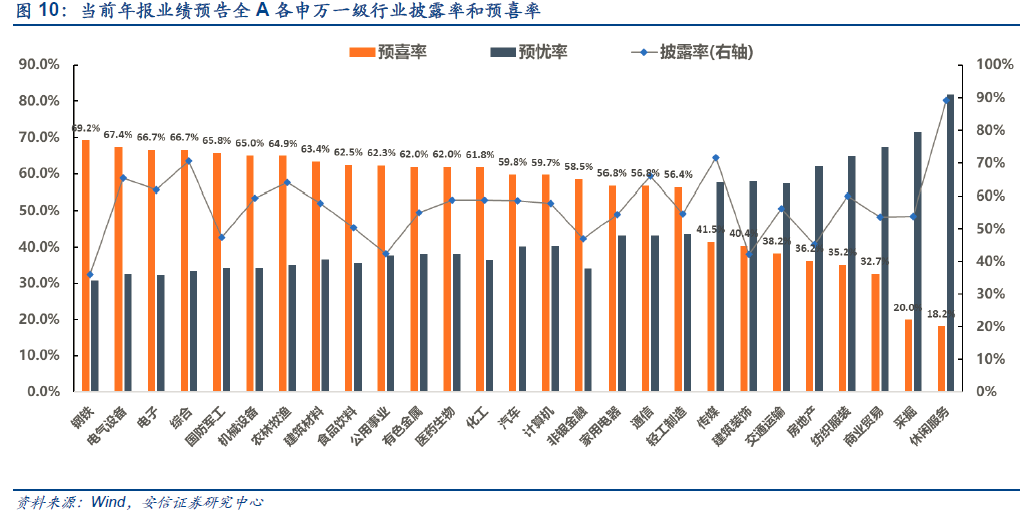

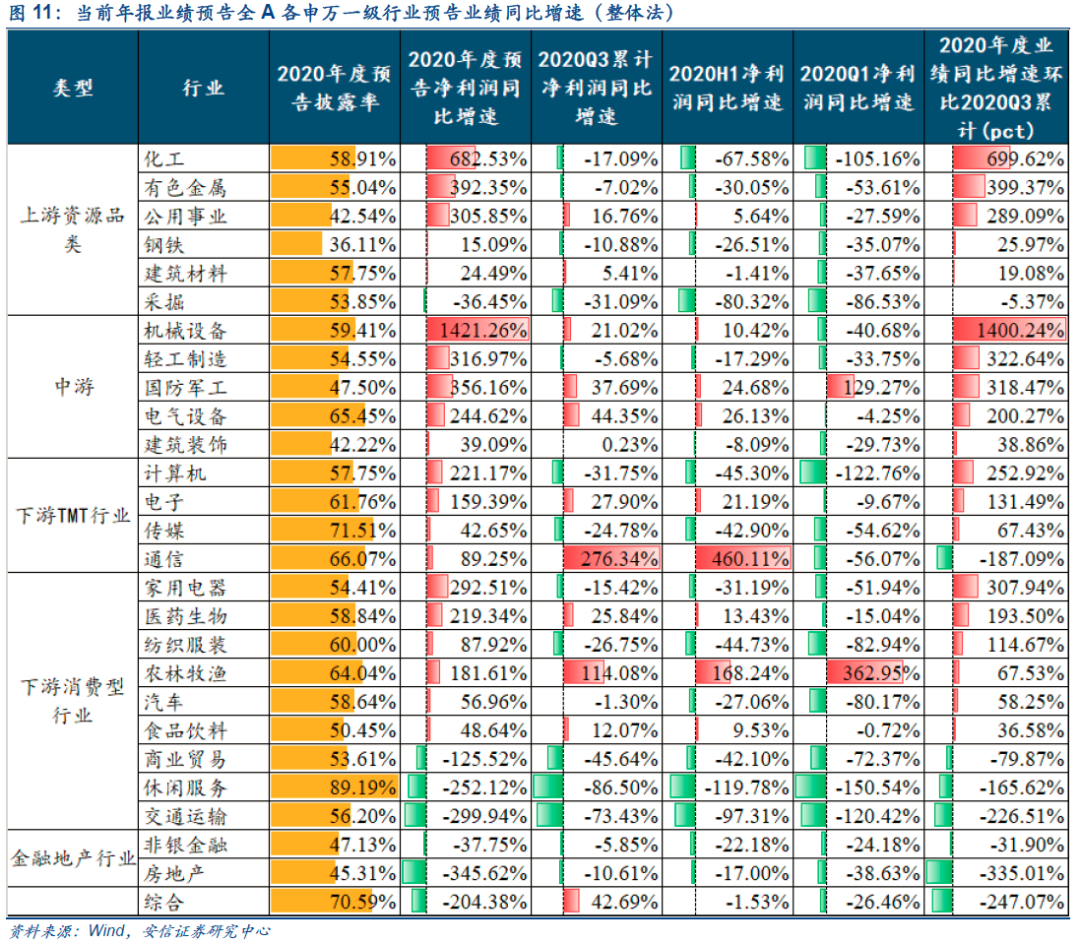

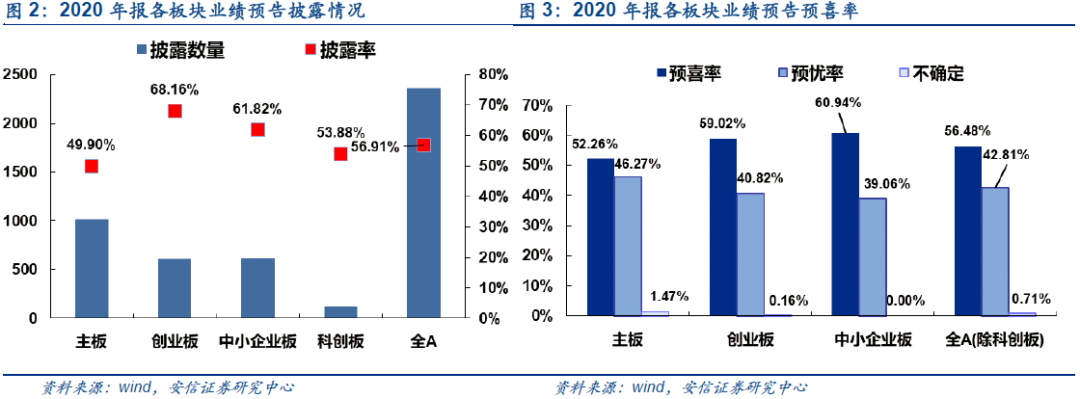

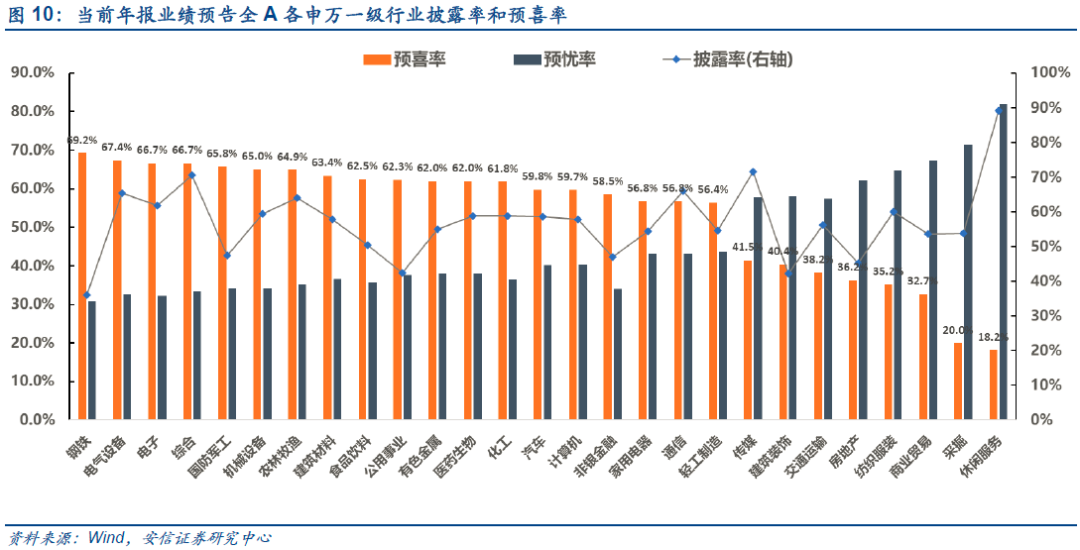

■从目前已披露年报业绩预告来看,我们预计2020年四季度A股基本面将进一步抬升,全年有机会实现盈利正增长。当前,全A预喜率高于预忧率,预喜率为56.48%,预忧率42.81%,中小创明显高于主板,说明传统板块分化现象依然较为严重。同时,在目前披露下,2020年全A(非金融)口径下年报预告业绩同比增长40%左右,较2020前三季度累计同比(-5.54%)大幅修复,我们认为继2020Q3A股营收累计同比增速转正后,2020Q4全A(非金融石油石化)口径下盈利增长将进一步环比修复,全年不排除实现小幅正增长。这点可以从2020年工业企业经营数据得到侧面印证。

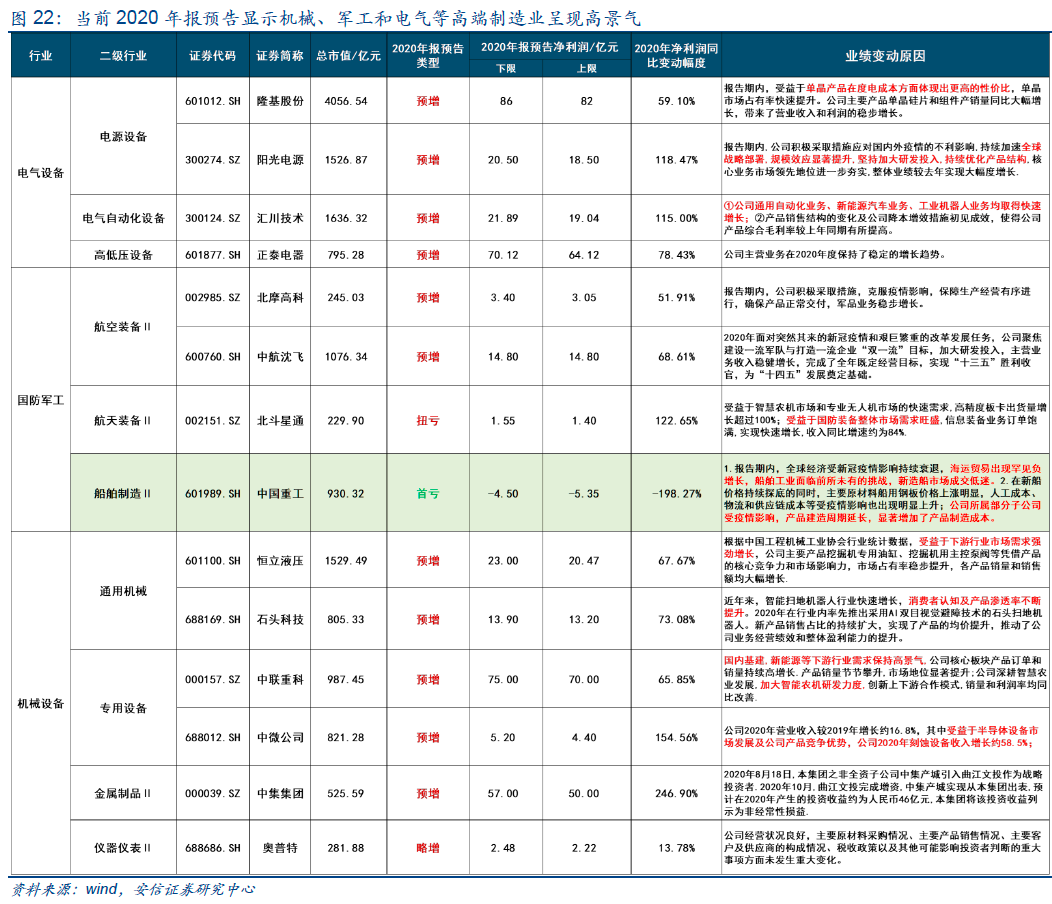

■从目前披露的年报业绩预告来看,军工、电气设备、机械设备等制造业高景气,验证“制造业回归”观点。此外,上游原材料领域Q4出现环比明显改善,建议关注年报业绩进一步环比改善的细分领域。

■从目前披露的年报业绩预告来看,军工、电气设备、机械设备等制造业高景气,验证“制造业回归”观点。此外,上游原材料领域Q4出现环比明显改善,建议关注年报业绩进一步环比改善的细分领域。

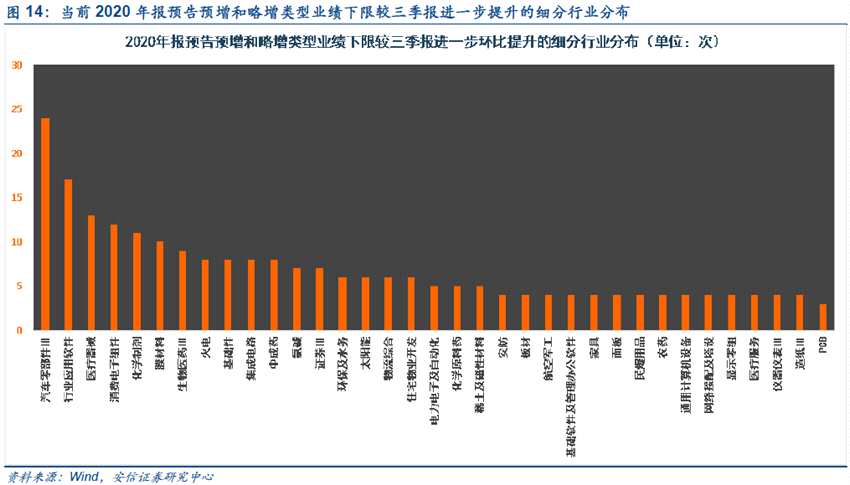

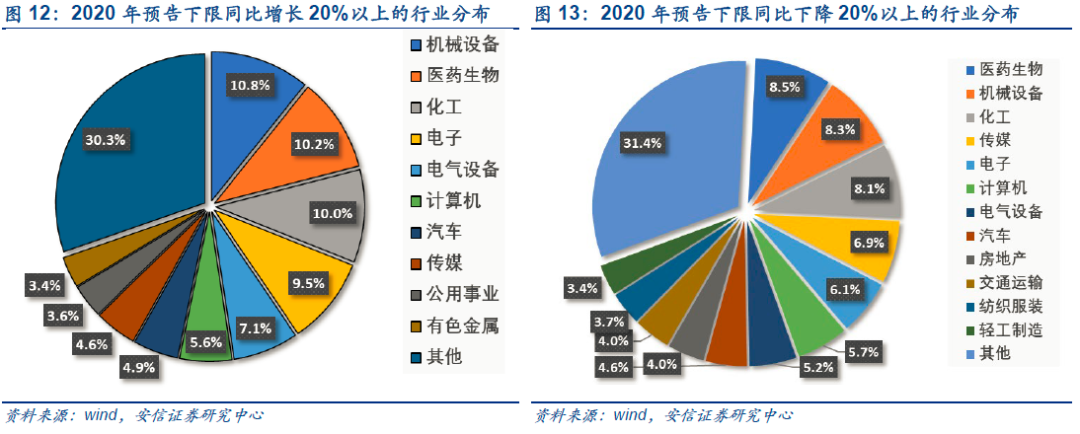

从细分领域来看,目前年报预告业绩同比增速较2020Q3业绩进一步提升的中信三级细分行业主要在汽车零部件、行业应用软件、医疗器械、消费电子组件、化学制剂、膜材料、生物制药、火电、基础件、集成电路、氯碱、证券和太阳能等。其中,除了此前市场已经形成较为普遍预期品种外,计算机中的行业应用软件与基础软件及管理办公软件、化工中的膜材料、电子中的面板、公用事业中的火电、有色中的稀土与磁性材料在本次年报预告中倒是令人眼前一亮。

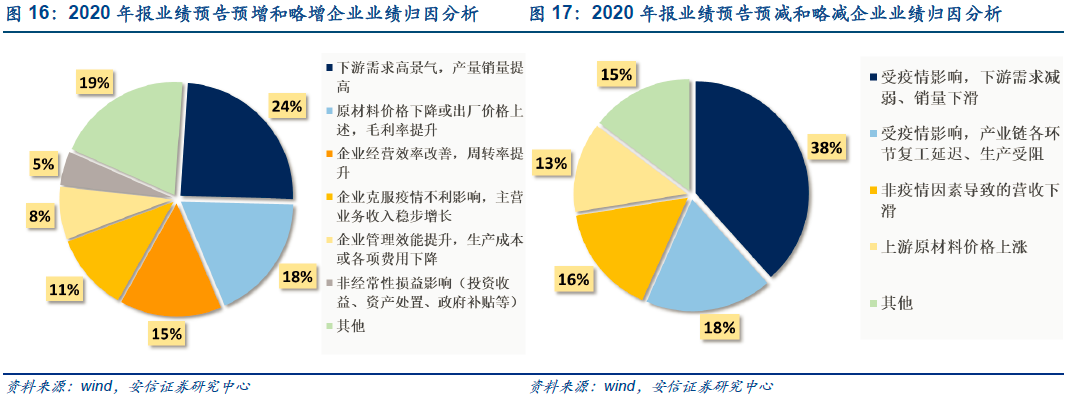

进一步归因分析,我们选择当前年报业绩预告类型预增、略增为业绩相对较好的公司,同时选择预减、略减作为业绩相对较差的公司进行观察,发现:需求驱动已经成为业绩高增长的核心因素,资产周转率的作用在不断增强,非经常性损益的支撑作用在下滑,符合我们此前在《疫情下的A股基本面3:拾级而上、需求驱动与制造业复苏》的判断。

进一步归因分析,我们选择当前年报业绩预告类型预增、略增为业绩相对较好的公司,同时选择预减、略减作为业绩相对较差的公司进行观察,发现:需求驱动已经成为业绩高增长的核心因素,资产周转率的作用在不断增强,非经常性损益的支撑作用在下滑,符合我们此前在《疫情下的A股基本面3:拾级而上、需求驱动与制造业复苏》的判断。

■在制造业领域,我们认为第一梯队的景气细分行业是:电子(安防、PCB、消费电子、面板、LED和半导体)、电气设备(电源设备、电气自动化、高低压设备),军工(航空航天),机械设备(工程机械、锂电设备、工业机器人、服务机器人),新能源车。此外,一个值得关注的迹象是上游有色、化工领域价格上涨明显,代表性龙头公司也呈现出环比明显改善。

■在制造业领域,我们认为第一梯队的景气细分行业是:电子(安防、PCB、消费电子、面板、LED和半导体)、电气设备(电源设备、电气自动化、高低压设备),军工(航空航天),机械设备(工程机械、锂电设备、工业机器人、服务机器人),新能源车。此外,一个值得关注的迹象是上游有色、化工领域价格上涨明显,代表性龙头公司也呈现出环比明显改善。

其余领域高景气细分整理如下:

顺周期领域:化工(化纤、氯碱和膜材料),公用事业(火电),有色金属(黄金以及钴、锂等稀有金属)、造纸。

大消费领域:医药生物(医疗器械、化学制药)、农林牧渔(畜禽养殖、动物疫苗和饲料)、食品饮料(白酒、食品加工)。

科技领域:通信(5G设备、终端和传输设备)、计算机(行业应用软件)、传媒(互联网传媒)

大金融领域:券商。

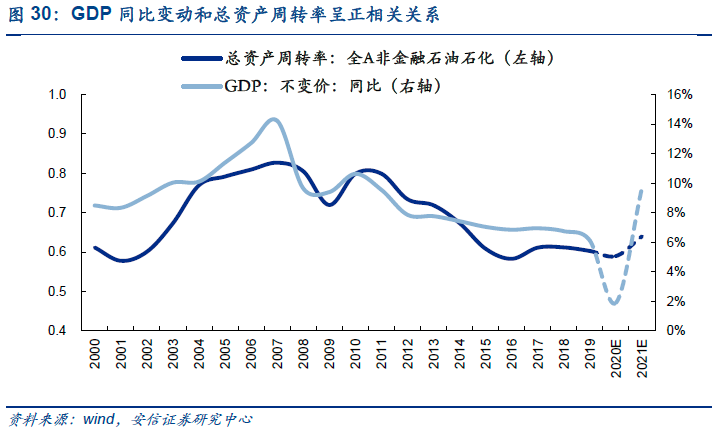

■2021年,资产周转率将成为理解和把握“制造业回归”的重要切入口,希望广大投资者能够予以重视。明年资产周转率提升主要来自于两个驱动力:行业竞争格局带动产能利用率提升和供需缺口带动主动补库存周期开启,分别对应固定资产周转率和存货周转率的上行。

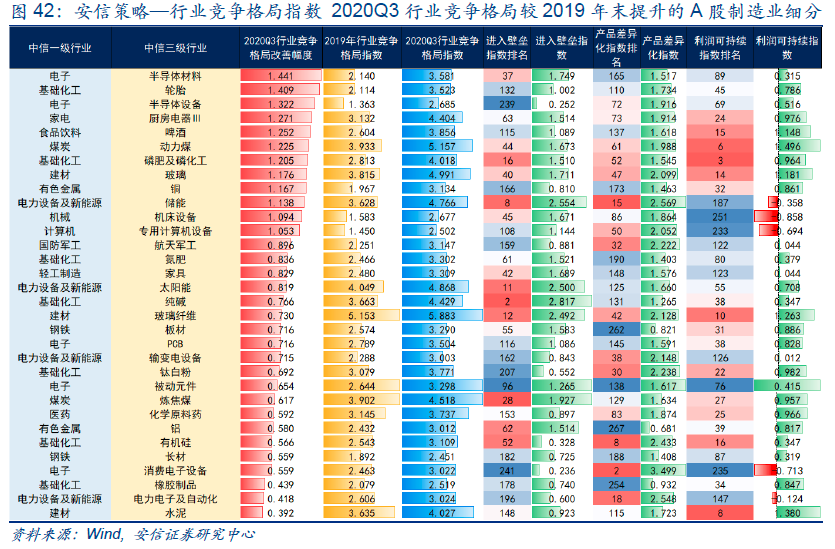

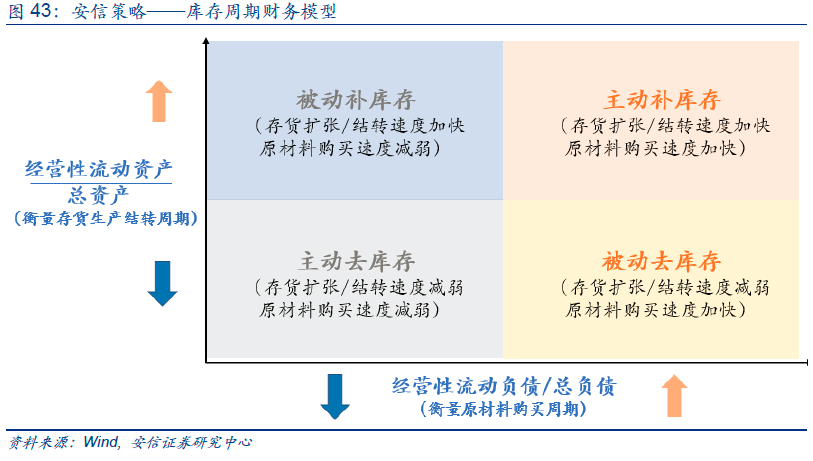

■2021年,资产周转率将成为理解和把握“制造业回归”的重要切入口,希望广大投资者能够予以重视。明年资产周转率提升主要来自于两个驱动力:行业竞争格局带动产能利用率提升和供需缺口带动主动补库存周期开启,分别对应固定资产周转率和存货周转率的上行。

结合两者,我们创新性地应用安信策略——行业竞争格局指数与安信策略——库存周期财务模型,建议重点关注:电子(安防、半导体设备、消费电子设备)、军工(航空装备、航天装备)、电气设备(储能、输变电设备、电力电子及自动化),同时关注化工(聚氨酯、钛白粉、有机硅)、计算机(专用计算机设备)、有色(铜、铝)、建材(玻纤、水泥)、家电(厨电)、资源品(煤炭、长材)、医药(化学原料药)。

■风险提示:经济增长不及预期,全球疫情超预期

■风险提示:经济增长不及预期,全球疫情超预期

正 文:

1.2020年报预告业绩增长如何,由谁贡献?

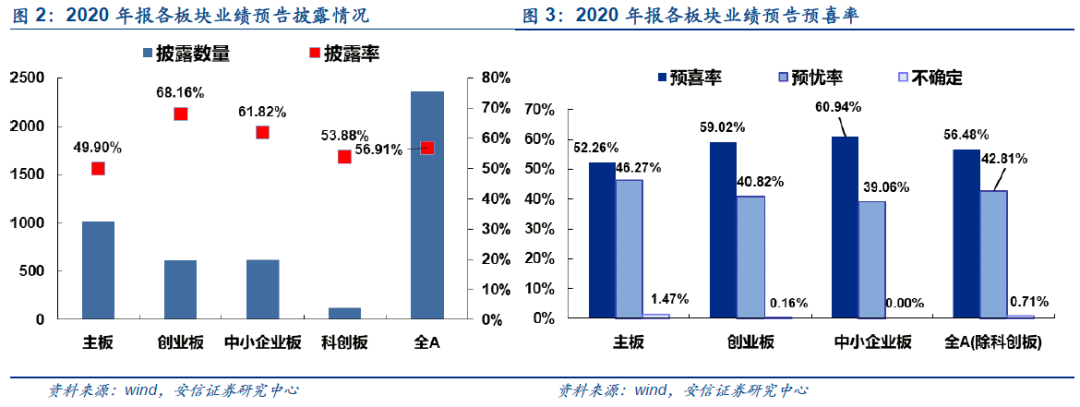

截至1月31日晚6点,全A(含科创板)约2393家上市公司发布了年报业绩预告,整体披露率为56.91%。其中,主板、创业板和中小板披露率分别为49.90%,68.16%和61.82%。

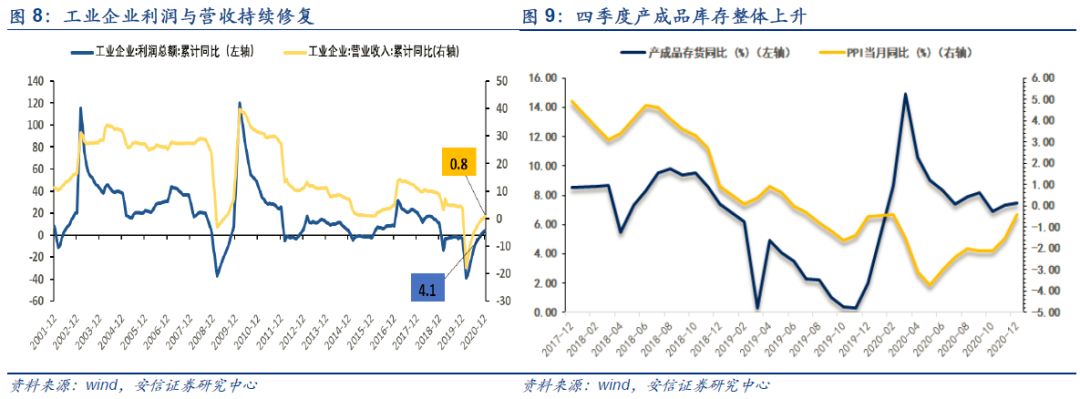

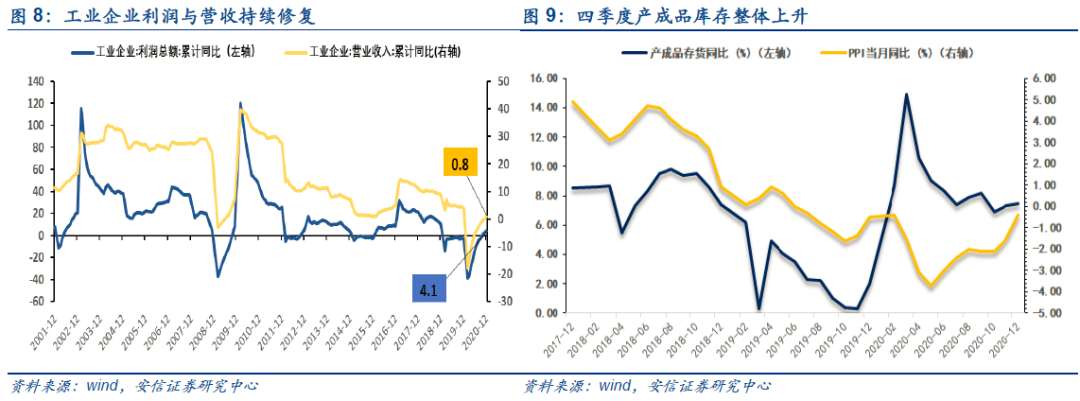

从目前已披露年报业绩预告来看,我们预计2020年四季度A股基本面将进一步抬升,全年有机会实现盈利正增长。当前,全A预喜率高于预忧率,预喜率为56.48%,预忧率42.81%,中小创明显高于主板,说明传统板块分化现象依然较为严重。同时,在目前披露下,2020年全A(非金融)口径下年报预告业绩同比增长40%左右,较2020前三季度累计同比(-5.54%)大幅修复,我们认为继2020Q3A股营收累计同比增速转正后,2020Q4全A(非金融石油石化)口径下盈利增长将进一步环比修复,全年实现小幅正增长概率较大。这点可以从2020年工业企业经营数据得到侧面印证。2020年全年规模以上工业企业实现营业收入累计同比增长0.8%;利润总额累计同比增长4.1%;12月单月规模以上工业企业实现利润总额同比增长20.1%,增速环比11月份加快4.6个百分点。值得注意的是受疫情等因素影响,年末资产减值及相关风险依然较为明显。(需要提醒的是随着后续披露,以上数据存在进一步调整的可能。)

1.1. “制造业回归”:电气设备、机械、军工等制造业群体高增长

1.1. “制造业回归”:电气设备、机械、军工等制造业群体高增长

结构视角来看,年报层面机械、军工、电气设备、化工、有色等制造业高景气,验证“制造业回归”观点。此外,上游原材料领域Q4出现环比明显改善,建议关注年报业绩进一步环比改善的细分领域。我们在此前专题《疫情下的A股基本面3:拾级而上、需求驱动与制造业复苏》中旗帜鲜明地提出“制造业复苏与“制造业回归”的观点,并认为下半年军工、汽车、电气设备等中游制造业复苏趋势强劲,下游消费出现分化,同时必需消费和科技板块业绩相对占优。从目前已经披露的年报业绩预告来看,机械、有色、化工、军工、电新、医药等行业全年盈利增长明显,预告业绩高增长群体主要集中在机械、医药、化工、电子、电气设备等领域,大致延续三季报的增长分布和格局。

从细分领域来看,目前年报预告业绩同比增速较2020Q3业绩进一步提升的中信三级细分行业主要在汽车零部件、行业应用软件、医疗器械、消费电子组件、化学制剂、膜材料、生物制药、火电、基础件、集成电路、氯碱、证券和太阳能等。其中,除了此前市场已经形成较为普遍预期品种外,计算机中的行业应用软件与基础软件及管理办公软件、化工中的膜材料、电子中的面板、公用事业中的火电、有色中的稀土与磁性材料在本次年报预告中倒是令人眼前一亮。

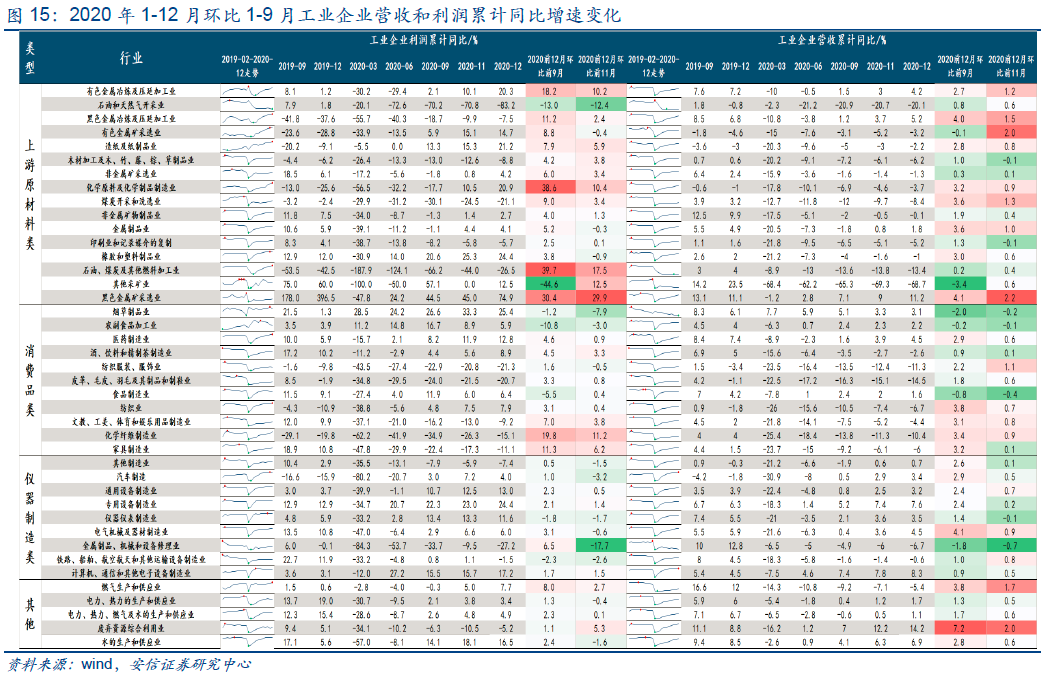

此外,一个值得关注的迹象是上游原材料领域Q4出现环比明显改善。这点可以从工业企业数据得到验证:

从工业企业利润角度来看,2020年1-12月环比2020年1-9月累计同比增速变化靠前的行业有:石油、煤炭及其他燃料加工业(39.7 pct)、化学原料及化学制品制造业(38.6pct)、黑色金属矿采选业(30.4pct)、化学纤维制造业(19.8pct)、有色金属冶炼及压延加工业(18.2pct); 2020年1-12月环比2020年1-11月累计同比增速变化靠前的行业有:黑色金属矿采选业(29.9 pct)、石油、煤炭及其他燃料加工业(17.5 pct)、化学纤维制造业(11.2pct)、化学原料及化学制品制造业(10.4pct)、有色金属冶炼及压延加工业(10.2pct)等。

从工业企业营收角度来看,2020年1-12月环比2020年1-9月累计同比增速变化靠前的行业有:废弃资源综合利用业(7.2pct)、黑色金属矿采选业(4.1pct)、电气机械及器材制造业(4.1pct)、燃气生产和供应业(3.8pct)、纺织业(3.8pct)等; 2020年1-12月环比2020年1-11月累计同比增速变化靠前的行业有:黑色金属矿采选业(2.2 pct)、有色金属矿采选业(2.0 pct)、废弃资源综合利用业(2.0 pct)、燃气生产和供应业(1.7pct)、黑色金属冶炼和压延加工业(1.5pct)等。

1.2.业绩回升主要源于需求增加、原材料成本降低与周转率回升

1.2.业绩回升主要源于需求增加、原材料成本降低与周转率回升

进一步归因分析,我们选择当前年报业绩预告类型预增、略增为业绩相对较好的公司,同时选择预减、略减作为业绩相对较差的公司进行观察。通过对这两类公司公布的业绩变动原因进行梳理,我们发现:需求驱动已经成为业绩高增长的核心因素,资产周转率的作用在不断增强,非经常性损益的支撑作用在下滑,符合我们此前在《疫情下的A股基本面3:拾级而上、需求驱动与制造业复苏》的判断。

在当前年报业绩预告预增、略增企业中:随着国内疫情影响逐渐消退、复工复产的推进,以及海外需求向国内转移、出口链持续回暖,下游需求高景气,产销量同步提高的企业占比最大(24%),这类企业集中在中游制造业,如工程机械、汽车整车、小家电等。同时,原材料价格下降或是产品出厂价格上升从而毛利率提升的企业占比为18%,这类行业集中在上游资源品,包括稀有金属和电力等行业。而由于经营效率改善、周转率提升从而利润同比增长的企业占比15%,这类企业以制造业企业为主,集中在彩电、化学制品、电源设备、电子制造等行业。虽然年内受到疫情冲击,但努力克服不利影响并保持营收增长的企业占比为11%,管理效能提升从而成本费用下降的企业占比8%。另外,与Q3相比,主要受非经常性损益影响的企业占比明显下降(22%→5%),原因主要是下半年政府补贴等政策逐步退出以及主营业务逐步恢复。

■在当前年报业绩预告预减、略减企业中:需求端受疫情冲击的企业占比最高(38%),主要集中在消费领域,包括零售、传媒、医疗服务、休闲服务和纺织服装等行业;其次是供给端受疫情冲击的企业(18%)。主要的原因是海外疫情爆发和国内疫情反复导致的产业链各环节恢复受阻,主要集中在进口依赖度较高的制造行业,包括机械设备、汽车零部件、计算机设备和半导体等行业。而受原材料价格上涨影响的企业占比为13%,集中在橡胶、建材、化学原料等行业。另外,非疫情因素导致营收下滑的企业占比较Q3显着提升(5%-16%)。

2.基于代表性公司视角下高景气细分梳理

由于目前各个行业披露率并不完全,所以我们基于代表性公司视角下对高景气细分进行梳理。从目前已经披露的各行业代表性龙头公司来看,我们认为最值得关注的是依然是“制造业回归”下制造业领域的景气强劲修复,此外在制造业领域,我们认为第一梯队的景气细分行业是:电子(安防、PCB、消费电子、面板、LED和半导体)、电气设备(电源设备、电气自动化、高低压设备),军工(航空航天),机械设备(工程机械、锂电设备、工业机器人、服务机器人),新能源车。此外,一个值得关注的迹象是上游有色、化工领域价格上涨明显,代表性龙头公司也呈现出环比明显改善。

其余领域高景气细分整理如下:

顺周期领域:化工(化纤、氯碱和膜材料),公用事业(火电),有色金属(黄金以及钴、锂等稀有金属)、造纸。

大消费领域:医药生物(医疗器械、化学制药)、农林牧渔(畜禽养殖、动物疫苗和饲料)、食品饮料(白酒、食品加工)。

大科技领域:通信(5G设备、终端和传输设备)、计算机(行业应用软件)、传媒(互联网传媒)

大金融领域:券商。

2.1. 上游资源品:Q4整体环比大幅修复,有色景气最为明显

从目前已经披露的年报业绩预告来看,上游资源品环比大幅修复,钢铁、公共事业(电力、环保工程)和有色(黄金、稀有金属)逐渐回归正增长。其中,电力受益于成本端下行;锂金属受益于新能源汽车概念的恢复景气;黄金价格持续上升,黄金行业直接受益。但疫情影响下油价和煤炭价格大幅下跌,对采掘行业整体造成显着的不利影响。

2.2. 中游资源品:涨价是核心主线,化工品整体强势,消费建材向好

2.2. 中游资源品:涨价是核心主线,化工品整体强势,消费建材向好

从目前已经披露的年报业绩预告来看,中游的资源行业中化工业绩明显好转,除疫情直接相关防疫物资生产(塑料)仍持续向好外,受益于需求回暖,化工品价格出现大幅上升,收益行业包括化纤、橡胶等行业。建材领域,因夏季高温以及南方洪涝灾害的影响,部分建筑材料行业尤其是水泥行业,受到较大影响,但消费建材依然持续向好趋势。

2.3. 中游制造业:景气趋势最强,重点关注新能源车、军工、光伏、工程机械、造纸等

2.3. 中游制造业:景气趋势最强,重点关注新能源车、军工、光伏、工程机械、造纸等

从目前已经披露的年报业绩预告来看,中游制造业复苏较为强劲,新能车产业链(电源设备、电气自动化、汽车整车)、光伏、工程机械、造纸的业绩改善尤为值得关注。另外,轻工领域包装、家具,家电领域的小家电受益于全球疫情带动出口需求增加;军工领域受益于国防市场高景气,航空装备和航天装备业绩增长强劲。

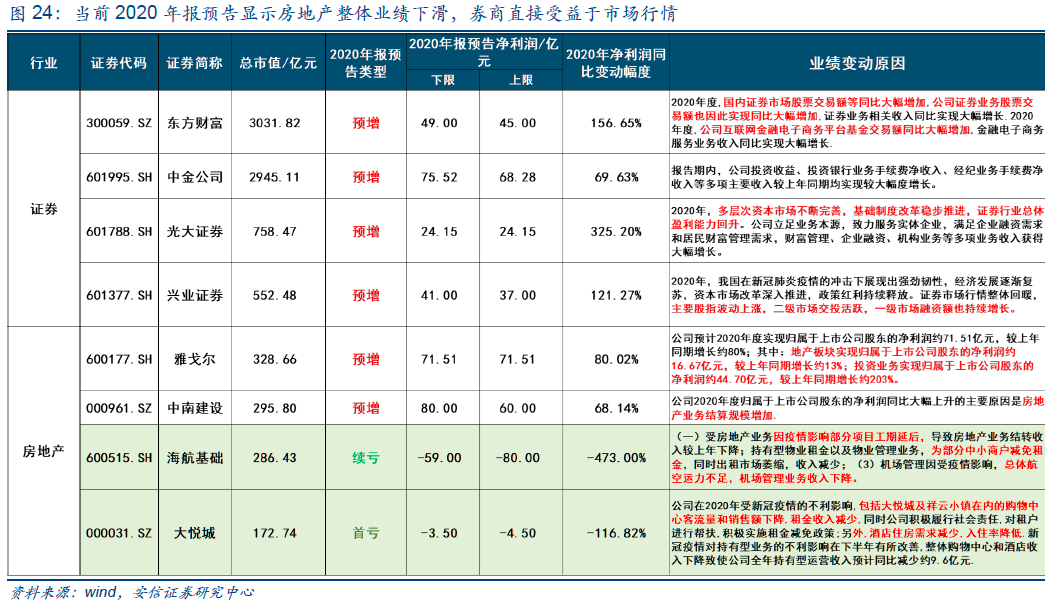

2.4. 金融地产:房地产整体业绩下滑,券商直接受益于市场行情

2.4. 金融地产:房地产整体业绩下滑,券商直接受益于市场行情

从目前已经披露的年报业绩预告来看,房地产行业业绩下滑主要受到两大因素影响:

第一是抗击疫情的过程中,房企针对租户退出的租金减免政策压缩了企业的利润空间;

第二是疫情影响下商业地产整体营收下滑。而券商行业受益于证券市场震荡上涨,证券经纪业务和投行业务实现了大幅增长。

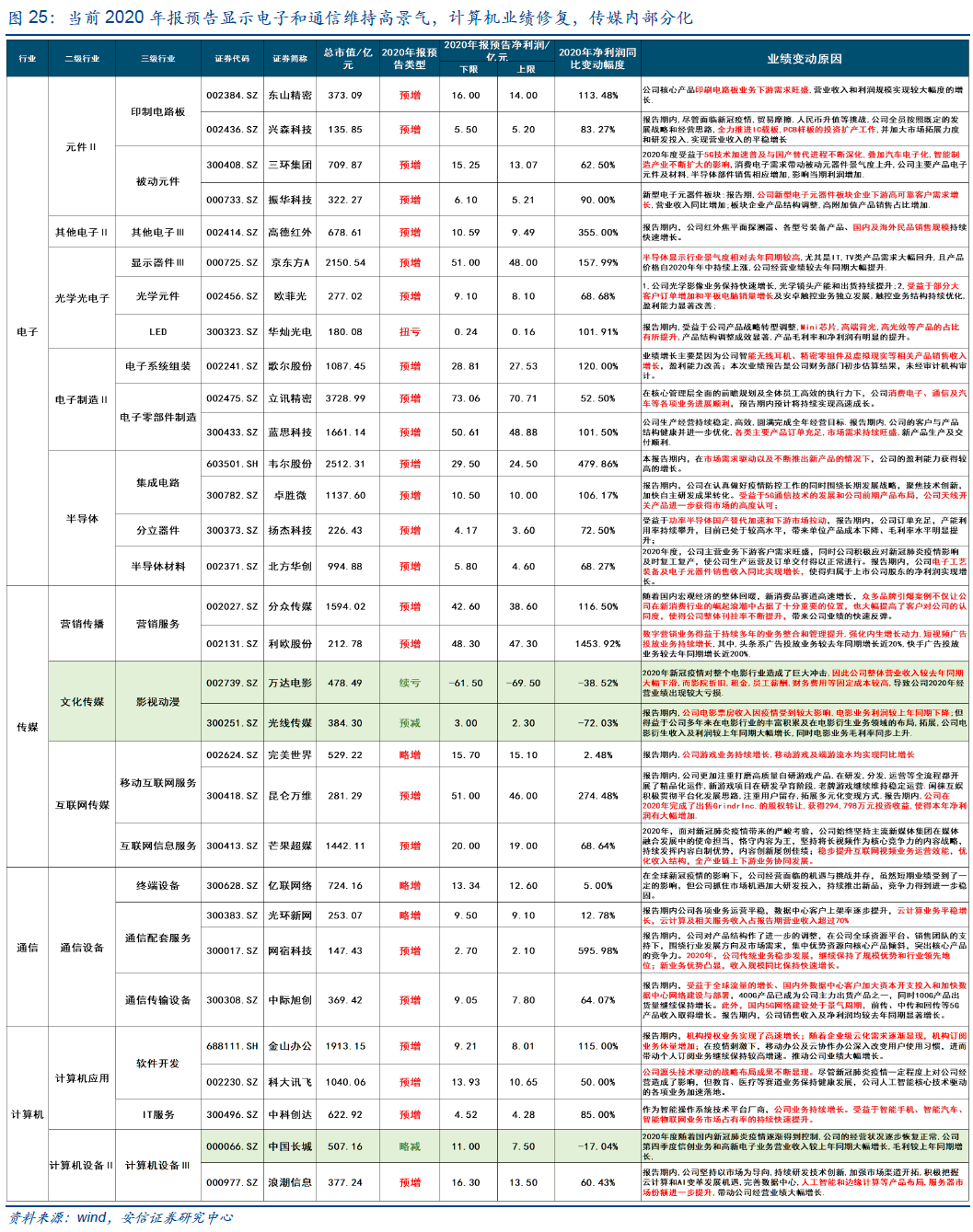

2.5. 科技:电子景气可持续,计算机环比修复,传媒内部分化

2.5. 科技:电子景气可持续,计算机环比修复,传媒内部分化

从目前已经披露的年报业绩预告来看,电子行业订单量持续增加,消费电子、半导体、光学元件等大部分领域业绩大幅增长。通信行业持续受益于5G建设加速过程,通信传输设备和终端设备企业的海外需求和国内需求依然旺盛。计算机行业中,软件开发和IT服务因疫情期间其业务模式以线上和远程服务可满足消费者的需求,因此在疫情下依然保持良好的增速。传媒行业内部分化,线下影视行业受损严重,游戏、广告和互联网传媒业绩显着改善。整体而言,科技行业高增长领域集中在面板、LED、集成电路、5G设备等细分行业。

2.6. 下游消费:医药和农牧高增长,白酒核心产品销售能力强

2.6. 下游消费:医药和农牧高增长,白酒核心产品销售能力强

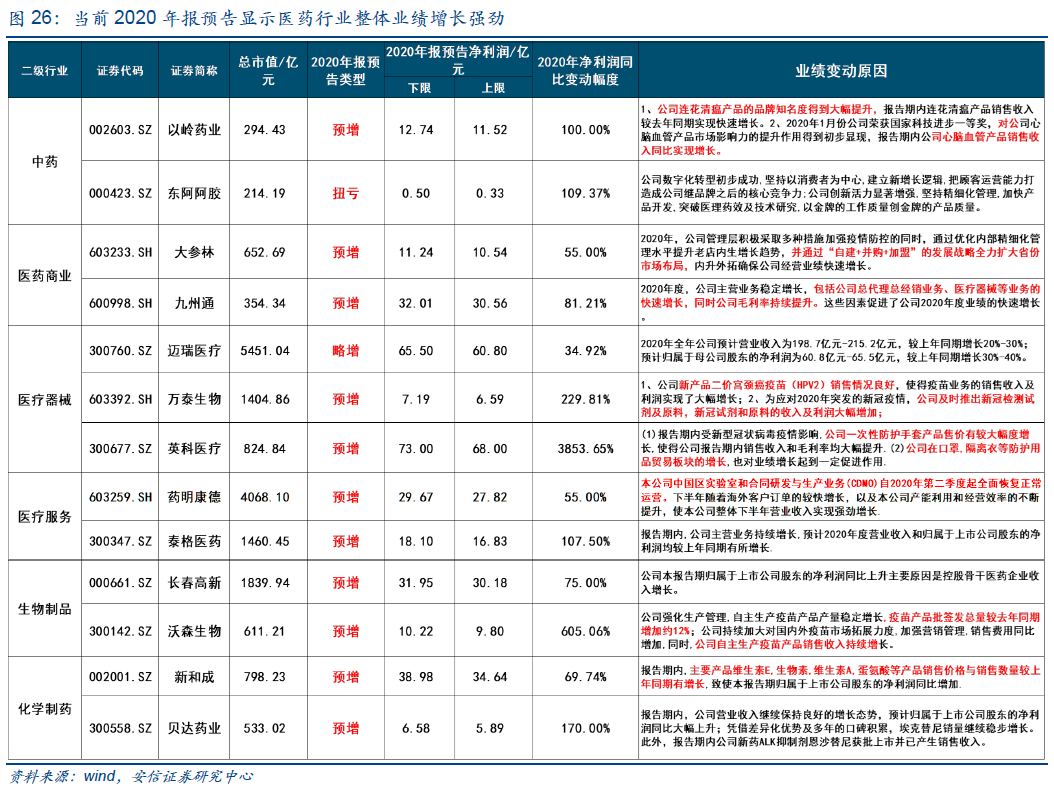

从目前已经披露的年报业绩预告来看,医药领域依然受益于疫情带动,呼吸机、防护手套、口罩、核酸检测仪器等防疫用品的需求依然旺盛,制药企业和疫苗企业同样持续受益。除医疗器械外,医疗服务的基本面也开始修复。食品饮料行业中,食品加工盈利大幅增长,白酒行业凭借核心产品的竞争力和销售能力,营收稳步增长。服装行业、休闲服务以及线下零售依然受到疫情的严重冲击,出现不同程度的亏损。农林牧渔整体业绩表现较好,主要原因归结于上半年猪肉价格走高,生猪存栏量同比大幅增加、下游需求旺盛,畜禽养殖业及其上游的饲料产业均保持了较高的盈利增长。

3.2021年“制造业回归”切入口:来自资产周转率的趋势回升

3.2021年“制造业回归”切入口:来自资产周转率的趋势回升

在此前深度专题《2021年“制造业回归”的核心抓手是什么?——兼谈高质量发展阶段资产周转率的重塑与使命 》中提出:

“制造业回归”是我们不断强调的2021年全年核心主线,其表象就是制造业投资增速的趋势回升,其依据就是今年制造业群体资产负债表的进一步显着修复,其本质就是在高质量发展背景下资产周转率将迎来趋势性回升。2021年,资产周转率将成为理解和把握“制造业回归”的重要切入口,希望广大投资者能够予以重视。”

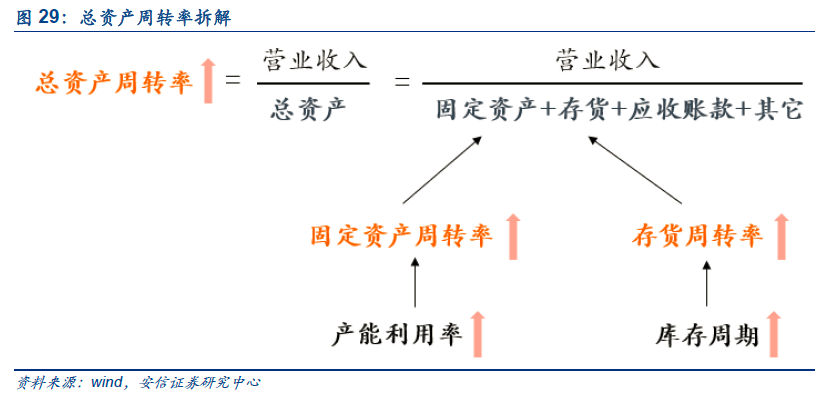

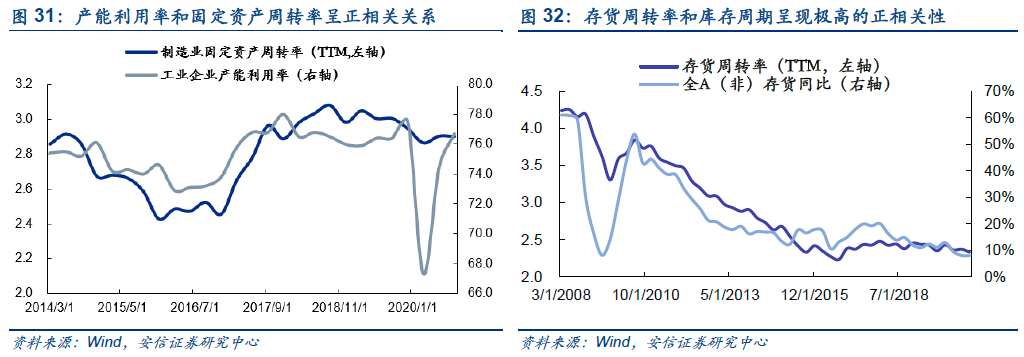

那么2021年A股制造业资产周转率会增长呢?我们认为伴随着“制造业回归”,A股制造业资产周转率有望迎来持续性回升,成为2021年制造业基本面(ROE)最为确定性的支撑力量,其背后代表着2021年行业竞争格局改善带动产能利用率提升和供需缺口带动主动补库存周期开启,分别对应固定资产周转率和存货周转率的上行。

为了更好地解释这个问题,在这里,我们对总资产周转率进行拆解,用固定资产周转率刻画企业生产端产能利用率变动,用存货周转率刻画企业生产端和需求端之间的联系,更多反映的需求端的作用。

从目前评估来看,需要客观承认的是我国经济在需求端拉动下2021年较为确定性的大幅回升是总资产周转率非常重要的支撑,这点主要体现在2021年A股制造业将进入一个较为持续的补库周期。当企业步入被动去库-主动补库过程时,由于需求端增速快于生产端,存货周转率将呈现上升趋势,通过存货周转率上升带动总资产周转率提升。

从目前评估来看,需要客观承认的是我国经济在需求端拉动下2021年较为确定性的大幅回升是总资产周转率非常重要的支撑,这点主要体现在2021年A股制造业将进入一个较为持续的补库周期。当企业步入被动去库-主动补库过程时,由于需求端增速快于生产端,存货周转率将呈现上升趋势,通过存货周转率上升带动总资产周转率提升。

这点,我们早前在此前深度专题《疫情下的A股基本面3:拾级而上、需求驱动与制造业复苏》反复强调:2021年A股制造业群体在全球共振式复苏的背景下开启主动补库过程,A股基本面更为明显的修复过程或将在2021年出现。从目前来看,PPI的持续转好,需求的进一步回升,叠加中大型企业产能利用率的提升,将从需求和供给两端同时促进上市公司进一步提升生产效率,加快存货生产至收入端的传导速度。相比于整体工业企业,上市公司有望更快调整生产节奏和库存水平,更早踏入主动补库周期,从而带动2021年的存货周转率回升。

这点,我们早前在此前深度专题《疫情下的A股基本面3:拾级而上、需求驱动与制造业复苏》反复强调:2021年A股制造业群体在全球共振式复苏的背景下开启主动补库过程,A股基本面更为明显的修复过程或将在2021年出现。从目前来看,PPI的持续转好,需求的进一步回升,叠加中大型企业产能利用率的提升,将从需求和供给两端同时促进上市公司进一步提升生产效率,加快存货生产至收入端的传导速度。相比于整体工业企业,上市公司有望更快调整生产节奏和库存水平,更早踏入主动补库周期,从而带动2021年的存货周转率回升。

PPI同比逐步回升,对后期库存周期走向具有较强的领先意义。在过往几轮库存周期中,PPI同比筑底回升领先于库存同比筑底回升3-10个月左右。2019年底,工业企业库存同比本已到达历史较低水平,但疫情爆发期间,需求冲击使得库存迅速累积,对原有库存周期造成一定的扰动。5月以来,PPI同比持续修复至12月-0.4%的水平,对后续库存同比的走向具有强烈的指导意义。目前,工业企业库存在需求的带动下正逐步去化,被动去库阶段在疫情影响下被拉长,预计将于2021年H1完成被动去库到主动补库的转化。

2021年全球经济共振式复苏,海外制造业补库需求强烈,也将在一定程度上加速国内工业企业库存去化及后续补库需求。自中国加入WTO以来,在全球生产价值链中扮演的角色愈发重要,国内库存周期与美国库存周期开始呈现极高的正相关性。疫情期间,两国对经济刺激的方式不同导致中美库存同比走势的背离。中国以恢复供给端为主要手段,而美国则以刺激需求为主。但在明年全球经济复苏的带动下,海外生产活动恢复进程将陆续加快,中国作为多类生产资料品和中间品出口大国,也将受益于海外补库需求上升的带动。

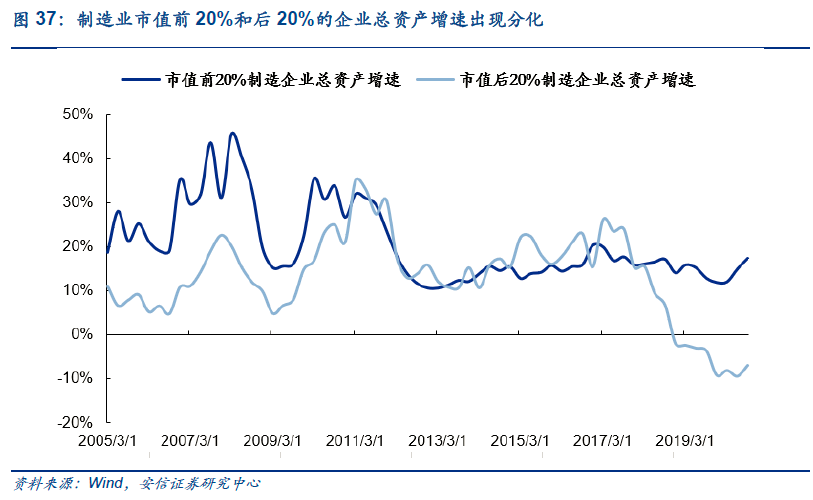

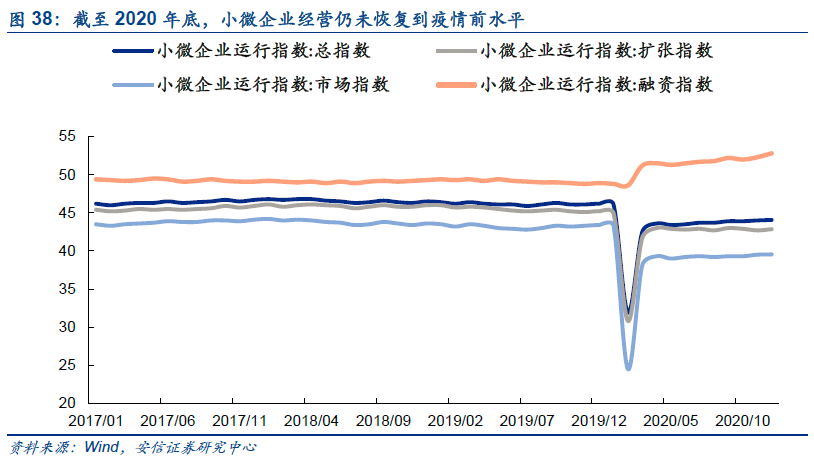

但是,更值得注意的是此轮疫情带来的部分中小企业出清与对转型升级的强烈诉求,使得供需缺口扩大,有望在2021年显着的提升制造企业的产能利用率和资产周转率,这点与2016-2017年的逻辑有些相似,也与高质量发展阶段的特征更一致。从目前数据观察,制造业市值前20%的头部群体资产增速已经迅速恢复至15%左右水平,但是后20%的头部群体资产增速则依然是负增长,这说明在疫情情况下部分中小企业的受损可能是中长期的。同时,截至2020年底,小微企业经营依然处于荣枯线以下,仍未恢复到疫情前水平,但融资的明显扩张是值得忧虑的。这说明此轮疫情带来的供给端产能出清类似于2016-2017年的供给侧结构性改革,只不过后者是行政手段。但两者带来行业集中度的提升,伴随着全球经济共振式复苏带动需求端进一步向上,供需缺口将进一步扩大,将促使2021年作为中大型企业代表的A股制造企业进一步提升生产效率和产能利用率,最终将反映在2021年总资产周转率指标的提升上,并带动整体经营效益的向上。

但是,更值得注意的是此轮疫情带来的部分中小企业出清与对转型升级的强烈诉求,使得供需缺口扩大,有望在2021年显着的提升制造企业的产能利用率和资产周转率,这点与2016-2017年的逻辑有些相似,也与高质量发展阶段的特征更一致。从目前数据观察,制造业市值前20%的头部群体资产增速已经迅速恢复至15%左右水平,但是后20%的头部群体资产增速则依然是负增长,这说明在疫情情况下部分中小企业的受损可能是中长期的。同时,截至2020年底,小微企业经营依然处于荣枯线以下,仍未恢复到疫情前水平,但融资的明显扩张是值得忧虑的。这说明此轮疫情带来的供给端产能出清类似于2016-2017年的供给侧结构性改革,只不过后者是行政手段。但两者带来行业集中度的提升,伴随着全球经济共振式复苏带动需求端进一步向上,供需缺口将进一步扩大,将促使2021年作为中大型企业代表的A股制造企业进一步提升生产效率和产能利用率,最终将反映在2021年总资产周转率指标的提升上,并带动整体经营效益的向上。

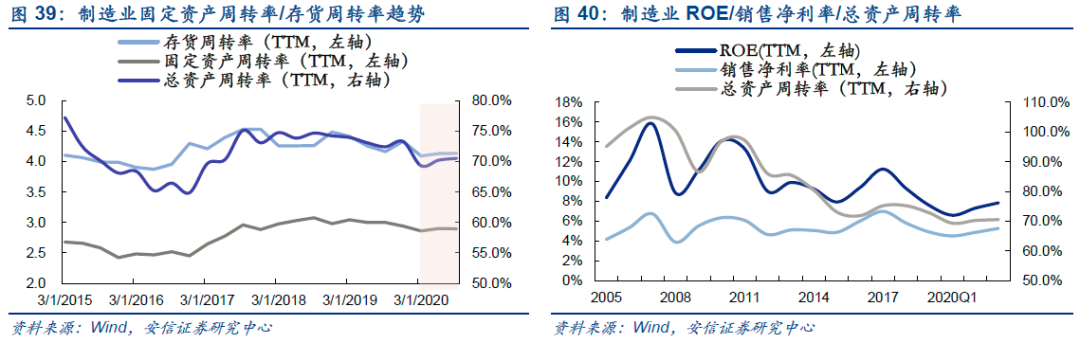

整体来看,如果按照杜邦框架来理解总资产周转率,以制造业的ROE(TTM)的变化为线索,2016-2018年初资产周转率提升对ROE的驱动作用开始显现,这点也将在2021年体现。在2016-2018年,我们会发现ROE的提升在前期主要是依靠销售净利率的提升,这点在2016年上半年到2017年一季度体现得较为明显。但是从2017年中到2018年初,ROE提升的驱动力开始从销售净利率转向资产周转率。在这期间,销售净利率呈现波动状态,但在资产周转率上升的带动下,ROE(TTM)继续提升。这与库存周期从被动去库到主动补库的运动轨迹是相关的:价格探底回升——库存消耗——库存回补——量价齐升。从这次疫情期间来看,2020Q2-Q3驱动ROE的关键因素为销售净利润率的回升,即需求受到外部冲击后的逐步复苏。但随着疫情影响逐步消退,截至2020Q3,A股制造业销售净利率(TTM)已回升至5.3%的水平,高于2019年底。同时,在经历一季度的需求冲击导致的下滑后, 2020Q2以来A股制造业资产周转率便呈现不断修复的态势,总资产周转率逐步从69.3%回升至70.5%的水平。进一步拆解,一方面,存货周转率逐步回升,从Q1的4.09提升至Q3的4.14,疫情期间被动累积库存的消化速度不断加快;另一方面,固定资产周转率则从Q1的2.86上行至Q2-Q3约2.90的水平,反映需求逐步恢复和部分产能出清拉动下,A股制造业公司产能利用率的提升。因此,我们预判2021年,随着疫苗落地、全球疫情影响趋弱,需求端将进一步向好,销售净利率仍有一定的提升空间,但核心在于资产周转率的持续性提升。

整体来看,如果按照杜邦框架来理解总资产周转率,以制造业的ROE(TTM)的变化为线索,2016-2018年初资产周转率提升对ROE的驱动作用开始显现,这点也将在2021年体现。在2016-2018年,我们会发现ROE的提升在前期主要是依靠销售净利率的提升,这点在2016年上半年到2017年一季度体现得较为明显。但是从2017年中到2018年初,ROE提升的驱动力开始从销售净利率转向资产周转率。在这期间,销售净利率呈现波动状态,但在资产周转率上升的带动下,ROE(TTM)继续提升。这与库存周期从被动去库到主动补库的运动轨迹是相关的:价格探底回升——库存消耗——库存回补——量价齐升。从这次疫情期间来看,2020Q2-Q3驱动ROE的关键因素为销售净利润率的回升,即需求受到外部冲击后的逐步复苏。但随着疫情影响逐步消退,截至2020Q3,A股制造业销售净利率(TTM)已回升至5.3%的水平,高于2019年底。同时,在经历一季度的需求冲击导致的下滑后, 2020Q2以来A股制造业资产周转率便呈现不断修复的态势,总资产周转率逐步从69.3%回升至70.5%的水平。进一步拆解,一方面,存货周转率逐步回升,从Q1的4.09提升至Q3的4.14,疫情期间被动累积库存的消化速度不断加快;另一方面,固定资产周转率则从Q1的2.86上行至Q2-Q3约2.90的水平,反映需求逐步恢复和部分产能出清拉动下,A股制造业公司产能利用率的提升。因此,我们预判2021年,随着疫苗落地、全球疫情影响趋弱,需求端将进一步向好,销售净利率仍有一定的提升空间,但核心在于资产周转率的持续性提升。

综上,明年资产周转率提升主要来自于两个驱动力:行业竞争格局带动产能利用率提升和供需缺口带动主动补库存周期开启,分别对应固定资产周转率和存货周转率的上行。结合两者,我们创新性地应用安信策略——行业竞争格局指数与安信策略——库存周期财务模型,建议重点关注:电子(半导体设备、消费电子设备)、军工(航空装备、航天装备)、电气设备(储能、输变电设备、电力电子及自动化),同时关注化工(聚氨酯、钛白粉、有机硅)、计算机(专用计算机设备)、有色(铜、铝)、建材(玻纤、水泥)、家电(厨电)、资源品(煤炭、长材)、医药(化学原料药)。

综上,明年资产周转率提升主要来自于两个驱动力:行业竞争格局带动产能利用率提升和供需缺口带动主动补库存周期开启,分别对应固定资产周转率和存货周转率的上行。结合两者,我们创新性地应用安信策略——行业竞争格局指数与安信策略——库存周期财务模型,建议重点关注:电子(半导体设备、消费电子设备)、军工(航空装备、航天装备)、电气设备(储能、输变电设备、电力电子及自动化),同时关注化工(聚氨酯、钛白粉、有机硅)、计算机(专用计算机设备)、有色(铜、铝)、建材(玻纤、水泥)、家电(厨电)、资源品(煤炭、长材)、医药(化学原料药)。

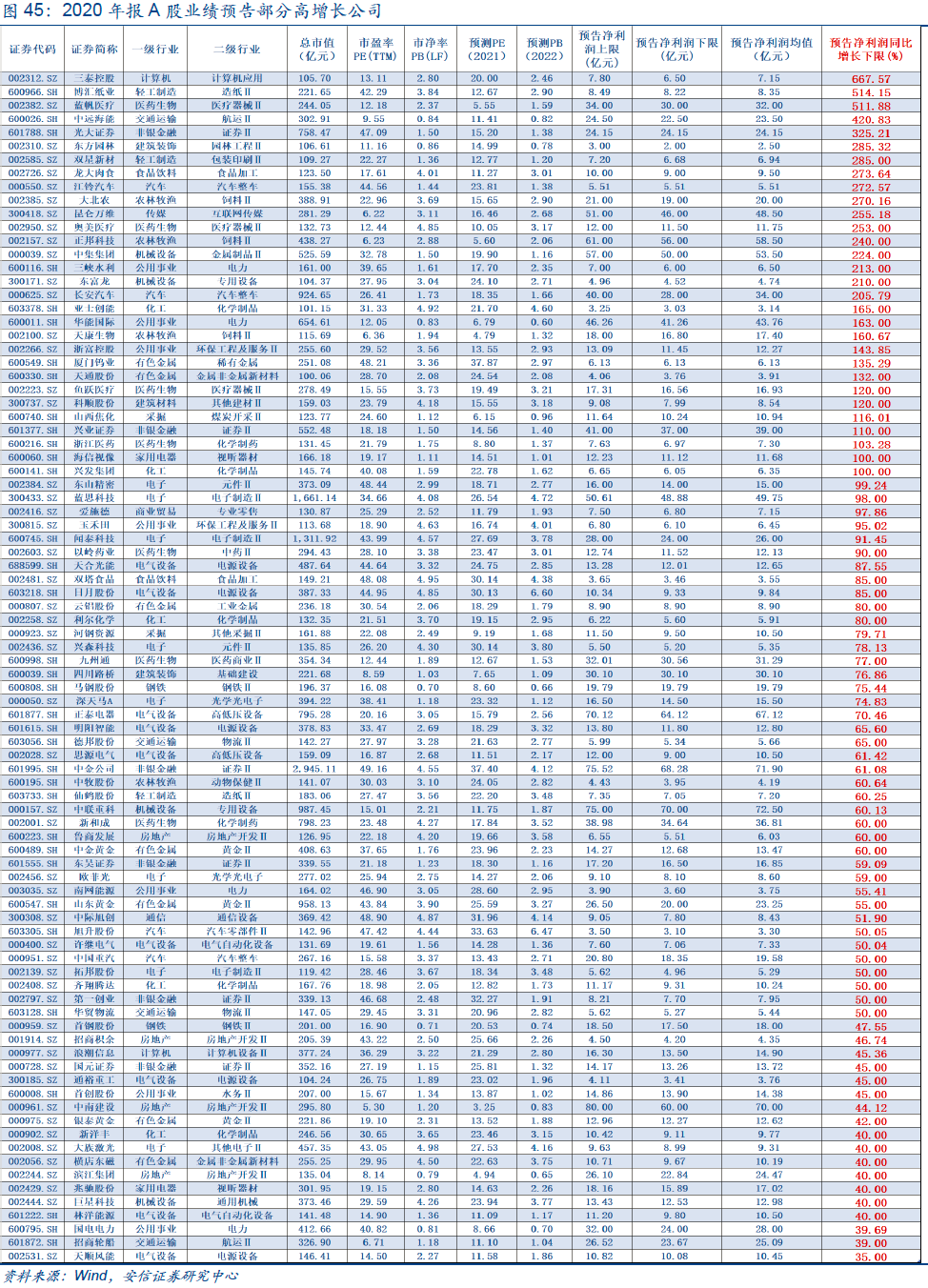

结合当前已披露2020年报业绩预告,我们选取了一批基本面较好的上市公司,选取标准如下,敬请广大投资者留意:

1.当前市值大于100亿元;

2.当前PE(TTM)小于50,且PB(LF)小于5;

3.预告净利润同比增长下限大于30%;

4.2020年报预告净利润下限规模不低于1亿元

行文至此,回顾这两年我们对于A股基本面的年度预判:

行文至此,回顾这两年我们对于A股基本面的年度预判:

2019年底,我们在《2020年A股基本面的核心因素是什么?》一文中旗帜鲜明地提出“在高质量发展阶段A股基本面这一重大的全新课题下,2020年制造业投资是核心要素,其基本面的修复将很有可能来自金融行业的让利,尤其是银行业,实现弱复苏之后明显的主动补库过程最迟将在2021年出现,届时进而带动A股基本面出现进一步修复。”当时,这一观点获得了市场的广泛关注和讨论。从目前来看,2020年银行实现1.5万亿元金融系统向实体经济让利目标,我们提出的“金融让利论”已经深入人心。

同时,从去年三季度开始,制造业的加速回升与景气扩散成为A股最核心的驱动因素,我们也率先市场提出了“制造业回归”和“制造业复苏”的口号,并获得了持续的验证。同时,我们在年度策略报告《从复苏牛走向高质牛》中再次强调“制造业回归”是全年核心主线,并在后续2021年A股基本面年度预判专题报告《2021年“制造业回归”的核心抓手是什么?——兼谈高质量发展阶段资产周转率的重塑与使命 》中明确:“制造业回归”其表象就是制造业投资增速的趋势回升,其依据就是今年制造业群体资产负债表的进一步显着修复,其本质就是在高质量发展背景下资产周转率将迎来趋势性回升。2021年,资产周转率将成为理解和把握“制造业回归”的重要切入口,是2021年基本面(ROE)最为确定性的支撑力量。在此基础上,我们创新性地应用安信策略——行业竞争格局指数与安信策略——库存周期财务模型进行刻画,希望广大投资者能够予以重视。

最后,在2021农历辛丑牛年来临之时,面对“制造业回归”的星辰大海,希望广大投资者稳执牛耳,从“复苏牛”走向“高质量发展牛”!

疫情,制造业