回眸2440点以来A股市场 四张图看清板块轮动路径

摘要: 炒股就看分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!来源:Wind周三(11月25日),沪深两市指数弱势整理,创业板指单边下行。

炒股就看分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:Wind

周三(11月25日),沪深两市指数弱势整理,创业板指单边下行。个股普跌,3189只个股下跌,26只股跌超9%,仅777只个股飘红;北向资金实际净卖出超15亿元。

两市个股高低位切换,保险发力护盘,板块个股全线飘红,其中中国太保涨逾6%,中国平安上涨2.65%。汽车整车板块持续走强,小康股份、长安汽车逆势封涨停板。

两市个股高低位切换,保险发力护盘,板块个股全线飘红,其中中国太保涨逾6%,中国平安上涨2.65%。汽车整车板块持续走强,小康股份、长安汽车逆势封涨停板。

// 行业板块轮动情况 //

// 行业板块轮动情况 //

风格投资在股市是一个重要的投资现象,一般性的风格投资就分为大盘风格和小盘风格,在A股市场也经常被称为价值风格和成长风格。

2019年初,上证指数于2440.91点见底以来已累计涨近40%,期间不同品种的上涨力度和节奏不尽相同。对此,Wind统计了2019年至今各行业板块和大中小市值品种在各个阶段的市值变动幅度情况,力求挖掘大小盘轮动的规律。

2019年伊始A股呈现普涨行情,其中农业股领涨,科技、消费、非银金融轮番表现。二季度消费股延续强势,农业、科技、地产、汽车等多板块陷入调整。2019下半年半导体及元件概念重拾升势,医药股逐步走强,并将行情延续至2020年三季度,汽车、有色、煤炭等顺周期板块延续调整。

2020年初,受疫情事件影响,农业和医药板块逆势走强,周期股重挫。二季度【中国中免(601888)、股吧】引领的休闲服务板块走强。三季度开始,休闲服务和国防军工于前半段引领节奏,后半段较为疲弱,而以汽车板块为代表的顺周期板块大幅飙升。四季度以来,汽车、有色、钢铁、家电、化工等顺周期板块继续引领市场。

从各行业估值变动看,2019年以来,汽车、有色、钢铁、家电、化工等顺周期板块市盈率逐步上行,并于今年四季度达到阶段高点。医药、电子、计算机、传媒、综合等行业于今年二季度达到阶段峰值后逐步回落。2019年以来房地产、建筑装饰、农业和公用事业市盈率逐步下行,目前仍处于阶段低点附近。

从各行业估值变动看,2019年以来,汽车、有色、钢铁、家电、化工等顺周期板块市盈率逐步上行,并于今年四季度达到阶段高点。医药、电子、计算机、传媒、综合等行业于今年二季度达到阶段峰值后逐步回落。2019年以来房地产、建筑装饰、农业和公用事业市盈率逐步下行,目前仍处于阶段低点附近。

四季度以来,银行、顺周期品种爆发,带动大盘蓝筹股引领市场。因此可以看出,煤炭和有色经常性的同涨同跌,医药、消费股行情持续性较强,银行的弹性相对较小,但在其他行业深幅调整时往往表现较为优异。

四季度以来,银行、顺周期品种爆发,带动大盘蓝筹股引领市场。因此可以看出,煤炭和有色经常性的同涨同跌,医药、消费股行情持续性较强,银行的弹性相对较小,但在其他行业深幅调整时往往表现较为优异。

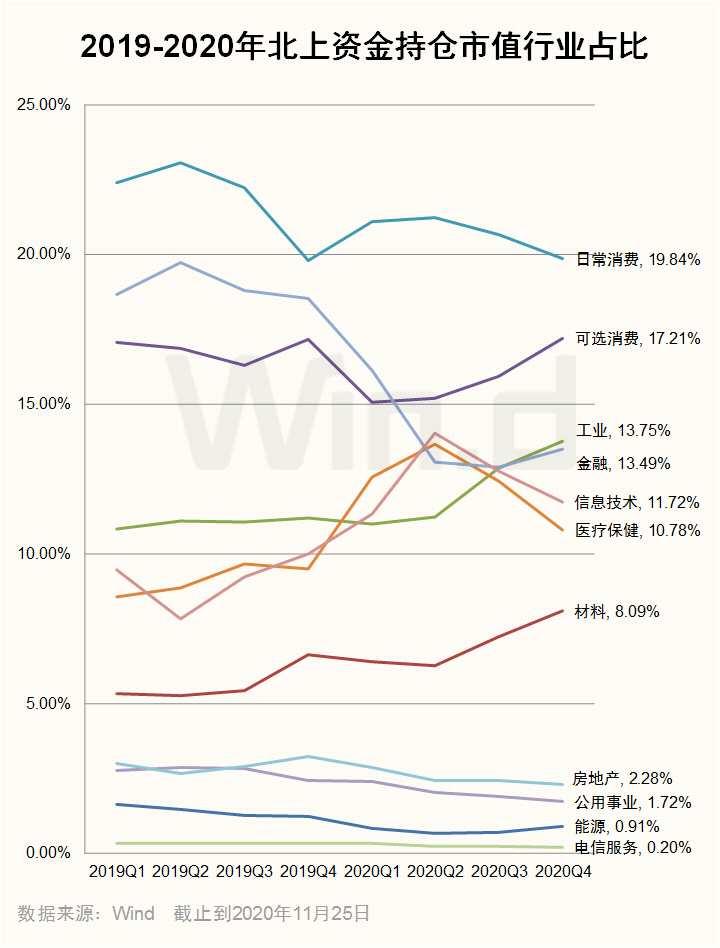

// 从北上资金持仓变化看行业板块轮动 //

北上资金一直是市场的敏锐捕手,专业的研究能力和市场沉淀让他们紧盯行业里的好赛道。于是,行业轮动在陆股通持仓股中展现得淋漓精致。

2019-2020年,北上资金主要重仓消费股,今年二季度以来可选消费持仓占比上升。Wind数据显示,截止到11月25日,可选消费市值占比从今年一季度末的15.07%上升至17.21%。日常消费行业持仓市值高达4179亿元,占比19.84%,较2019年一季度下降2.55个百分点。

工业、材料行业占比逐步上行。其中工业持仓市值占比由2019年一季度的10.83%上升至13.75%,上升2.92个百分点;材料行业由5.33%上升至8.09%,升幅为2.76个百分点。

房地产、公用事业和电信服务市值占比从2019年三季度后逐步下行。

信息技术、医疗保健两大行业于今年二季度见到峰值后,三季度开始逐步回落,目前市值占比在11%上下。

// 大中小市值品种轮动情况 //

// 大中小市值品种轮动情况 //

从市值区间来看,2019年行情启动伊始,200亿以下的中小市值股表现最好,千亿市值大盘股则弱于大市。二季度中小市值股大幅调整,千亿市值的大盘股表现平稳,起到了稳定市场的作用。三季度大中小盘均波动较小,四季度500-1000亿元市值股领涨,千亿市值股表现持续低迷。2020年30-50亿元的小盘股逆市走强,并传导至中盘股在二季度继续走高。三季度后300亿元-1000亿元的中大盘股崛起。

Wind用户在金融终端输入

Wind用户在金融终端输入

GEL(全球企业库)

网罗全球2亿企业和2.7亿高管

涵盖工商、经营、诉讼、知识产权等百项数据

特有企业全景、竞争情报及图谱平台

]article_adlist]article_adlist

]article_adlist

]article_adlist

二季度,Wind