广发策略:坚定深化“估值降维” 仍有不小空间

摘要: 炒股就看分析师研报,权威,专业,及时,全面,

炒股就看分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【广发策略】“远水”终能化解“近渴” ——周末五分钟全知道(11月第4期)

来源: 戴康(分析师)的策略世界

报告摘要

● 全球面临的是“远水与近渴”,疫苗进展顺利VS疫情二次爆发。

新冠疫苗进展顺利/美股三季报超预期皆有助于增强全球经济增长预期,但与此同时,疫情反弹正在损害全球经济活动。过去五个月的时间内,我们提出的“估值降维”已经深入人心,估值降维指的是经济砸坑后流动性加码宽松,高景气品种估值逐步进入泡沫区,这个时候市场在宏观不确定性仍较大时,寻找次高景气估值不很贵的品种,循序渐进依次逐步下移最终传导到低估值。当前基于股价反映“未来”现金流折现,我们倾向于“远水”最终能化解“近渴”,建议坚定深化“估值降维”。

●RCEP签订有助于降低东亚产业链的综合成本提升全球竞争力+加速东亚(中国)产业链转移强化资本开支扩张预期。

11月5日,东盟10国和中日韩澳新5国正式签署RCEP。短期来看,边际增量仅为中日自贸协议,对出口拉动有限;中期来看,RCEP签订将会:(1)降低东亚产业链的综合成本,提升全球竞争优势,改善出口链的景气预期;(2)加速东亚(中国)产业链转移,强化新一轮资本开支扩张预期。

● ROIC-WACC&10-11月经济数据持续修复,夯实中短期经济修复预期。

三季报企业的营运效能(ROIC)回升,综合融资成本(WACC)基本持平,价值创造能力(ROIC-WACC)继续改善。我们判断企业的价值创造能力仍处上行期:A股利润率还将继续扩张、周转率也会底部弱回升,企业的营运效能(ROIC)将继续改善;另一方面,“降低实体融资成本”主线将约束债权融资成本上行,而注册制改革深化则会继续降低股权融资成本,优化企业的价值创造能力(ROIC-WACC)。同时,10-11月的经济数据持续改善,也进一步验证当前经济复苏的韧性。

● “估值降维”继续深化仍有不小的空间。

(1)从空间上看,当前高低估值收敛距离历史规律所修复到的程度仍有不小距离(参见8.25《那些年,我们经历的“牛市补涨”》)。(2)从“估值降维”的时间来看,当前A股仍为“较高估值/较高利率”组合,在分子端正面逻辑(疫苗进展顺利)充分展开之前,市场仍处于“估值降维”继续深化的配置窗口。

●“远水”最终能化解“近渴”,坚定深化“估值降维”。

我们倾向于“远水”(新冠疫苗进展顺利)最终能化解“近渴”(海外疫情二次爆发)。“盈利更强劲,估值再降维”。建议配置:1. 出口链及国内交互放开带来景气修复提速的可选消费/服务(汽车、休闲服务、家电);2. 涨价或需求改善配合产能/库存周期启动制造业(通用机械、工业金属、玻璃);3. 景气拐点确认的低估低配大金融(保险、银行)。主题投资关注国企改革(上海深圳国资区域实验)。

● 风险提示:

疫情控制反复,全球经济下行超预期,海外不确定性。

报告正文

1

核心观点速递

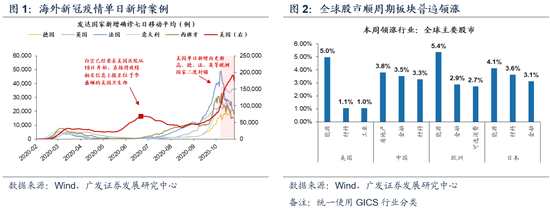

(一)全球面临的是“远水与近渴”,疫苗进展顺利VS疫情二次爆发。新冠疫苗进展顺利/美股三季报超预期皆有助于增强全球经济增长预期,但与此同时,疫情反弹正在损害全球经济活动——11月18日,德国生物新技术公司(BioNTech)和美国辉瑞制药有限公司合作研发的新冠疫苗三期临床试验最终数据显示,其疫苗有效性达95%,且在65岁以上成年人中的有效率为94%以上。我们在11.15《疫苗和信用对A股的双面影响》中指出:疫苗确定性进展修复全球经济增长预期。继A股三季报数据大超预期(从中报的-25%大幅回升到三季报的-5.9%)之后,已大部分披露的美股三季报业绩增速-7%左右,相对于中报的-31%也大超预期。但与此同时,世卫组织总干事谭德塞表示,过去四周全球上报的新冠肺炎病例数量比疫情头六个月的病例总数还要多,欧洲和北美的医院及重症监护病房趋于饱和。当前全球面临的是“远水与近渴”较为矛盾的局面,这可能使得股市趋于震荡等待局势更为明朗。从本周全球股市表现来看,顺周期的能源、材料、金融等领域普遍领涨,我们自11.8《盈利更强劲,估值再降维》新增提示配置的大金融本周也取得了明显的超额收益:银行(+3.6%)、保险(+2.7%)。

过去五个月的时间内,我们提出的“估值降维”已经深入人心,估值降维指的是经济砸坑后流动性加码宽松,高景气品种估值逐步进入泡沫区,这个时候市场在宏观不确定性(如新冠疫情反复、中美关系反复、中国刺激政策定力)仍较大时,不会一步切换向低估值(风格切换),而是寻找次高景气估值不很贵的品种,循序渐进依次逐步下移最终传导到低估值,卖掉高估值买次高估值的过程是估值降维。当前基于股价反映“未来”现金流折现,我们倾向于“远水”最终能化解“近渴”,建议在震荡中坚定深化“估值降维”。

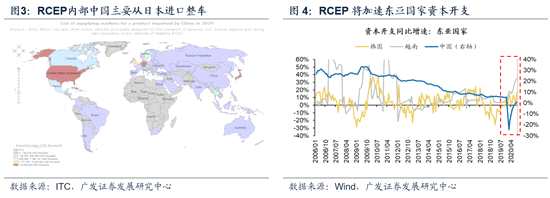

(二)RCEP签订有助于降低东亚产业链的综合成本提升全球竞争力+加速东亚(中国)产业链转移强化资本开支扩张预期。11月5日,东盟10国和中、日、韩、澳、新5国正式签署RCEP,全球最大自贸区正式诞生。RCEP对短期出口的促进比较有限:RCEP正式签订的边际增量仅为中日自贸协定,并且RCEP税率下调也是渐进式的;不过,中长期来看,RCEP签订将会:(1)降低东亚产业链的综合成本,提升全球竞争优势,改善出口链的景气预期——从中国的进口角度来看:在东亚的产业链分工中,中国的进口产品主要分为初级原料、中间品和产成品,其中,即便在RCEP签订之前,中国对东盟和澳新的初级原材料的进口已经基本实现0关税,而部分产成品(如汽车整车)受产业政策保护的原因即便在RCEP签订后关税也不会明显回落。我们认为,中国进口的中间品(如液晶装置、汽车零部件等)关税下调才是RCEP的重点,将会降低中国制造品的全产业链成本,提升全球竞争优势。(2)加速东亚(中国)产业链转移,强化新一轮资本开支扩张预期——从中国的进口角度来看:RCEP降低中国进口的中间品关税,也会加速低端产能向东盟国家转移,“腾笼换鸟”,为中国的中高端产能升级扩张预留空间;同时,从中国的出口角度来看:RCEP签订也能降低中国的中高端制造品在东亚的终端售价,进一步打开东亚市场空间,并反过来强化中国的中高端产能的资本开支预期。

(二)RCEP签订有助于降低东亚产业链的综合成本提升全球竞争力+加速东亚(中国)产业链转移强化资本开支扩张预期。11月5日,东盟10国和中、日、韩、澳、新5国正式签署RCEP,全球最大自贸区正式诞生。RCEP对短期出口的促进比较有限:RCEP正式签订的边际增量仅为中日自贸协定,并且RCEP税率下调也是渐进式的;不过,中长期来看,RCEP签订将会:(1)降低东亚产业链的综合成本,提升全球竞争优势,改善出口链的景气预期——从中国的进口角度来看:在东亚的产业链分工中,中国的进口产品主要分为初级原料、中间品和产成品,其中,即便在RCEP签订之前,中国对东盟和澳新的初级原材料的进口已经基本实现0关税,而部分产成品(如汽车整车)受产业政策保护的原因即便在RCEP签订后关税也不会明显回落。我们认为,中国进口的中间品(如液晶装置、汽车零部件等)关税下调才是RCEP的重点,将会降低中国制造品的全产业链成本,提升全球竞争优势。(2)加速东亚(中国)产业链转移,强化新一轮资本开支扩张预期——从中国的进口角度来看:RCEP降低中国进口的中间品关税,也会加速低端产能向东盟国家转移,“腾笼换鸟”,为中国的中高端产能升级扩张预留空间;同时,从中国的出口角度来看:RCEP签订也能降低中国的中高端制造品在东亚的终端售价,进一步打开东亚市场空间,并反过来强化中国的中高端产能的资本开支预期。

(三)ROIC-WACC继续改善、10-11月经济数据持续修复,夯实中短期经济修复预期:企业营运效能(ROIC)和价值创造能力(ROIC-WACC)还将继续改善。三季报企业的营运效能(ROIC)回升,综合融资成本(WACC)基本持平,价值创造能力(ROIC-WACC)继续改善——三季报A股剔除金融的ROIC为6.5%,相对于中报的6.1%小幅回升;三季报WACC为3.2%,基本与中报持平,结构上来看:受三季度紧货币宽信用的影响,企业的债权成本率从中报的2.2%显着回升到三季报的2.7%;而随着注册制改革逐步推进完善,企业的股权成本率从中报的4.0%进一步回落到三季报的3.6%。我们判断“金融供给侧改革”主线下,企业的营运效能(ROIC)和价值创造能力(ROIC-WACC)仍将处于上行期——我们在11.4发布的三季报深度中指出:A股利润率还将继续扩张(PPI回升+高端制造升级)、周转率也会底部弱回升(“混合型”财政驱动),而杠杆率则继续窄幅波动,企业的盈利能力(ROE)和营运效能(ROIC)都将继续改善。同时,虽然近期的部分信用违约事件进一步确认信用拐点,但在“降低实体融资成本”主线下,企业的债权融资成本继续上行的空间比较有限,而注册制改革进一步推进完善也会继续降低企业的股权融资成本,优化企业的价值创造能力(ROIC-WACC)。10-11月的经济数据也进一步验证当前经济复苏的持续性——根据广发宏观跟踪:10月经济景气继续上行,六大口径(工业、服务业、出口、消费、投资、房地产)中只有工业增加值增速持平,其余均较9月继续加速。同时,高频数据显示,11月动力煤、螺纹、化工和玻璃等上中游工业品价格继续抬升,进一步验证当前经济复苏的韧性。

(三)ROIC-WACC继续改善、10-11月经济数据持续修复,夯实中短期经济修复预期:企业营运效能(ROIC)和价值创造能力(ROIC-WACC)还将继续改善。三季报企业的营运效能(ROIC)回升,综合融资成本(WACC)基本持平,价值创造能力(ROIC-WACC)继续改善——三季报A股剔除金融的ROIC为6.5%,相对于中报的6.1%小幅回升;三季报WACC为3.2%,基本与中报持平,结构上来看:受三季度紧货币宽信用的影响,企业的债权成本率从中报的2.2%显着回升到三季报的2.7%;而随着注册制改革逐步推进完善,企业的股权成本率从中报的4.0%进一步回落到三季报的3.6%。我们判断“金融供给侧改革”主线下,企业的营运效能(ROIC)和价值创造能力(ROIC-WACC)仍将处于上行期——我们在11.4发布的三季报深度中指出:A股利润率还将继续扩张(PPI回升+高端制造升级)、周转率也会底部弱回升(“混合型”财政驱动),而杠杆率则继续窄幅波动,企业的盈利能力(ROE)和营运效能(ROIC)都将继续改善。同时,虽然近期的部分信用违约事件进一步确认信用拐点,但在“降低实体融资成本”主线下,企业的债权融资成本继续上行的空间比较有限,而注册制改革进一步推进完善也会继续降低企业的股权融资成本,优化企业的价值创造能力(ROIC-WACC)。10-11月的经济数据也进一步验证当前经济复苏的持续性——根据广发宏观跟踪:10月经济景气继续上行,六大口径(工业、服务业、出口、消费、投资、房地产)中只有工业增加值增速持平,其余均较9月继续加速。同时,高频数据显示,11月动力煤、螺纹、化工和玻璃等上中游工业品价格继续抬升,进一步验证当前经济复苏的韧性。

(四)“估值降维”继续深化仍有不小的空间。(1)从空间上看,当前高低估值收敛距离历史规律所修复到的程度仍有不小的距离——我们在8.25《那些年,我们经历的“牛市补涨”》中提到,历史经验表明补涨品种/前期强势品种的相对估值部分能修复至接近历史50%水平,且总有至少一个补涨品种/前期强势品种的相对估值能修复至80%历史分位数以上。当前高低估值收敛相对历史的高低估值收敛仍有不小距离。(2)从时间来看,在分子端正面逻辑(疫苗进展顺利)充分展开之前,市场仍将处于“估值降维”继续深化的配置窗口——当前A股仍为“较高估值/较高利率”组合:基于重点公司全动态估值,当前A股剔除金融的动态PE为30.14倍,仍处均值+1X标准差之上,而利率水平较难下行,我们预计高低估值仍将继续收敛。

(四)“估值降维”继续深化仍有不小的空间。(1)从空间上看,当前高低估值收敛距离历史规律所修复到的程度仍有不小的距离——我们在8.25《那些年,我们经历的“牛市补涨”》中提到,历史经验表明补涨品种/前期强势品种的相对估值部分能修复至接近历史50%水平,且总有至少一个补涨品种/前期强势品种的相对估值能修复至80%历史分位数以上。当前高低估值收敛相对历史的高低估值收敛仍有不小距离。(2)从时间来看,在分子端正面逻辑(疫苗进展顺利)充分展开之前,市场仍将处于“估值降维”继续深化的配置窗口——当前A股仍为“较高估值/较高利率”组合:基于重点公司全动态估值,当前A股剔除金融的动态PE为30.14倍,仍处均值+1X标准差之上,而利率水平较难下行,我们预计高低估值仍将继续收敛。

(五)“远水”最终能化解“近渴”,坚定深化“估值降维”。全球面临的是“远水与近渴”,疫苗进展顺利VS疫情二次爆发。基于股价反映“未来”现金流折现,我们倾向于“远水”最终能化解“近渴”。从时间和空间维度来看,建议在震荡中坚定深化“估值降维”。建议配置:1. 出口链及国内交互放开带来景气修复提速的可选消费/服务(汽车、休闲服务、家电);2. 涨价或需求改善配合产能/库存周期启动制造业(通用机械、工业金属、玻璃);3. 景气拐点确认的低估低配大金融(保险、银行)。主题投资关注国企改革(上海深圳国资区域实验)。

(五)“远水”最终能化解“近渴”,坚定深化“估值降维”。全球面临的是“远水与近渴”,疫苗进展顺利VS疫情二次爆发。基于股价反映“未来”现金流折现,我们倾向于“远水”最终能化解“近渴”。从时间和空间维度来看,建议在震荡中坚定深化“估值降维”。建议配置:1. 出口链及国内交互放开带来景气修复提速的可选消费/服务(汽车、休闲服务、家电);2. 涨价或需求改善配合产能/库存周期启动制造业(通用机械、工业金属、玻璃);3. 景气拐点确认的低估低配大金融(保险、银行)。主题投资关注国企改革(上海深圳国资区域实验)。

2

本周重要变化

2.1 中观行业

下游需求

房地产:Wind30大中城市成交数据显示,截至2020年11月20日,30个大中城市房地产成交面积累计同比下跌5.89%,相比上周的-5.87%有所上升,30个大中城市房地产成交面积月环比上升25.74%,月同比上升4.93%,周环比下降-12.23%。

汽车:乘联会数据,11月第二周主要厂商批发销量达到日均5.6万辆,同比去年11月增长15%。受到10月国庆后厂商集中发车的节奏特征影响,11月二周环比10月同期增长3%。中国汽车工业协会数据,10月商用车销量46万辆,同比增加30.06%;乘用车销量211万辆,同比增加12.49%。

港口:10月沿海港口集装箱吞吐量为2172万标准箱,高于9月的2159万箱,同比增加10.93%。

中游制造

钢铁:本周钢材价格均上涨,螺纹钢价格指数本周张1.56%至4197.18元/吨,冷轧价格指数张1.90%至5046.98元/吨。截止11月20日,螺纹钢期货收盘价为3977.00元/吨,比上周上涨3.57%。10月粗钢产量9220.20万吨,同比上涨12.7%;累计产量87393.30万吨,同比上涨5.50%。

水泥:本周全国水泥市场价格环比上涨0.9%。全国高标42.5水泥均价环比上周上涨0.90%至449.67元/吨。其中华东地区均价环比上周涨1.73%至503.57元/吨,中南地区均价环比上周涨2.00%至510元/吨,华北地区均价与上周持平为418元/吨。

化工:化工品价格涨多跌少,价差下行。国内尿素涨1.04%至1800元/吨,轻质纯碱(华东)跌2.12%至1582.14元/吨,PVC(乙炔法)涨7.15%至8151.43元/吨,涤纶长丝(POY)跌0.90%至5096.43元/吨,丁苯橡胶涨1.51%至11735.71元/吨,纯MDI跌5.40至28142.86元/吨,国际化工品价格方面,国际乙烯涨8.35%至825.29美元/吨,国际纯苯证5.90%至557.86美元/吨,国际尿素维持228.00美元/吨。

发电量:10月发电量为6094亿千瓦时,同比增长6.66%,较9月下降3.49%。

上游资源

煤炭与铁矿石:本周铁矿石库存减少,煤炭价格持平,煤炭库存增加。国内太原古交车板含税价保持上周不变为1400.00元/吨,秦皇岛山西混优平仓5500价格本周维持609.20元/吨;库存方面,秦皇岛煤炭库存本周增加1.28%至512.5万吨,港口铁矿石库存减少0.21%至12751.40万吨。

国际大宗:WTI本周涨5.11%至42.40美元/桶,Brent涨6.12%至45.24美元/桶,LME金属价格指数涨4.03%至3288.4,大宗商品CRB指数本周涨2.86%至156.16;BDI指数本周涨2.96%至1148.00。

2.2 股市特征

股市涨跌幅:上证综指本周上涨2.04%,行业涨幅前三为有色金属(6.04%)、采掘(4.40%)和国防军工(2.29%);跌幅前三为休闲服务(-0.70%)、电子(-1.14%)和医药生物(-1.43%)。

动态估值:本周A股总体PE(TTM)从上周22.06倍上升到本周22.43倍,PB(LF)从上周1.87倍上升到本周1.90倍;A股整体剔除金融服务业PE(TTM)从上周38.45倍上升到本周38.96倍,PB(LF)从上周2.58倍上升到本周2.61倍;创业板PE(TTM)从上周149.92倍下降到本周148.30倍,PB(LF)从上周5.41倍下降到本周5.34倍;中小板PE(TTM)从上周54.85倍上升到本周55.23倍,PB(LF)从上周3.33倍上升到本周3.35倍;剔除18/19年报商誉减值公司后,创业板PE(TTM)从上周73.23倍下降到本周72.23倍,PB(LF)从上周6.12倍下降到本周6.02倍;中小板PE(TTM)从上周40.35倍上升到本周40.80倍,PB(LF)从上周3.50倍上升到本周3.54倍;A股总体总市值较上周上升1.68%;A股总体剔除金融服务业总市值较上周上升1.33%;必需消费相对于周期类上市公司的相对PB由上周2.82倍下降到本周2.79倍;创业板相对于沪深300的相对PE(TTM)从上周10.08倍下降到本周9.78倍;创业板相对于沪深300的相对PB(LF)从上周3.43倍下降到本周3.33倍;剔除18/19年报商誉减值公司后,创业板相对于沪深300的相对PE(TTM)从上周5.40倍下降到本周5.20倍;创业板相对于沪深300的相对PB(LF)从上周4.11倍下降到本周3.96倍;股权风险溢价从上周-0.67%下降到本周-0.74%,股市收益率从上周2.60%下降到本周2.57%。

基金规模:本周新发股票型+混合型基金份额为66.71亿份,上周为840.88亿份;本周基金市场累计份额净增加156.88亿份。

融资融券余额:截至11月19日周四,融资融券余额15639.62亿,较上周上涨0.07%。

限售股解禁:本周限售股解禁1661.59亿,预计下周解禁689.46亿。

大小非减持:本周A股整体大小非净减持126.26亿,本周减持最多的行业是家用电器(-41.02亿)、电子(-11.07亿)、休闲服务(-9.95亿),本周增持最多的行业是银行(0.01亿)。

北上资金:本周陆股通北上资金净入55.10亿元,上周净入92.13亿元。

AH溢价指数:本周A/H股溢价指数上涨至142.41,上周A/H股溢价指数为141.5。

2.3 流动性

截至2020年11月21日,央行本周共有4笔逆回购,总额为3000亿元;共有4笔逆回购到期,总额为5500亿元;公开市场操作净投放(含国库现金)共计3500亿元。

截至2020年11月20日,R007本周下跌99.86BP至2.36%,SHIB0R隔夜利率下跌56.40BP至1.96%;期限利差本周跌6.54BP至0.36%;信用利差跌7.45BP至0.89%。

2.4 海外

美国:周二公布10月核心零售总额环比增加0.26%,10月进口价格指数环比下跌0.10%,同比下跌1.00%;

欧元区:周三公布10月欧元区CPI环比上升0.20%,同比下降0.30%,核心CPI环比上升0.10%,同比上升0.20%;

日本:周一公布第三季度GDP总量为129.75万亿日元,同比减少5.80%,环比(季调)增加5.00%;周五公布10月CPI环比下降0.10%,同比下降0.40%,11月制造业PMI为47.60,低于前置48.00.

英国:周三公布10月CPI环比变化为0、同比上升0.70%,10月产出PPI环比变化为0、同比下降1.40%,10月核心PP环比上升0.18%、同比上升1.50%,10月投入CPI环比上升0.20%、同比下降1.30%。

本周海外股市:标普500本周跌0.77%收于3557.54点;伦敦富时涨0.20%收于6351.45点;德国DAX涨0.65%收13137.25点;日经225涨0.56%收于25527.37点;恒生涨1.13%收于26451.54。

2.5 宏观

社会消费品零售总额:10月份,社会消费品零售总额38576亿元,同比增长4.3%,增速比上月加快1.0个百分点。其中,除汽车以外的消费品零售额34868亿元,增长3.6%。

规模以上工业增加值:10月份,规模以上工业增加值同比实际增长6.9%(以下增加值增速均为扣除价格因素的实际增长率),增速与9月份持平。从环比看,10月份,规模以上工业增加值比上月增长0.78%。1—10月份,规模以上工业增加值同比增长1.8%。

固定资产投资:1—10月份,全国固定资产投资(不含农户)483292亿元,同比增长1.8%,增速比1—9月份提高1.0个百分点。其中,民间固定资产投资269183亿元,下降0.7%,降幅收窄0.8个百分点。从环比速度看,10月份固定资产投资(不含农户)增长3.22%。

社会融资总量:10月社会融资总量为14173亿元,较上周的34693亿元下降了59.15%,同比增加63.28%。

10月金融数据:10月份人民币贷款减少47.91亿元万亿元,低于去年同期770.48亿元。

3

下周公布数据一览

下周看点:中国10月工业企业利润;美国11月Markit服务业PMI、第三季度GDP(预估);欧盟11月服务业PMI、制造业PMI、综合PMI;英国10月人均可支配收入。

11月23日周一:欧盟11月服务业PMI、制造业PMI、综合PMI;

11月24日周二:美国11月Markit服务业PMI;

11月25日周三:美国第三季度GDP(预估);

11月26日周四:欧元区10月M3;英国10月人均可支配收入;

11月27日周五:日本11月CPI:东京都区部;中国10月工业企业利润。

4

风险提示

疫情控制反复,全球经济下行超预期,海外不确定性。