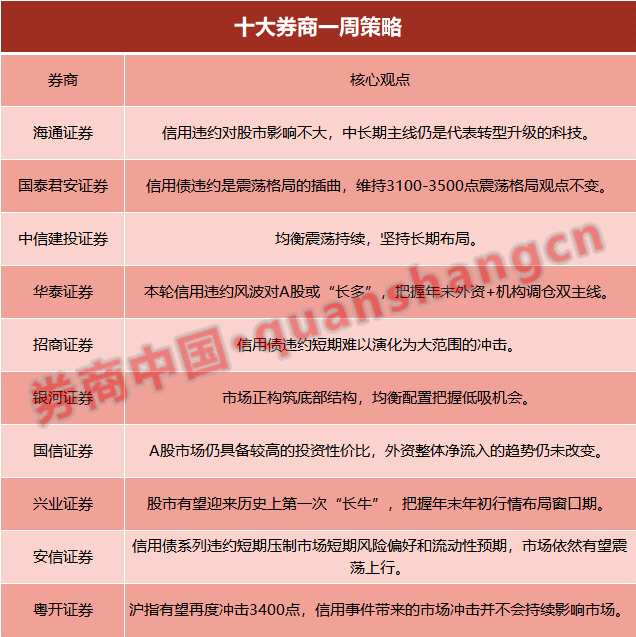

十大券商:A股有望迎史上第一次长牛 把握年末外资+机构调仓双主线

摘要: 炒股就看分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!海通证券:信用债违约对股市只是扰动①近期信用债违约多发冲击市场情绪,历史数据显示,信用违约对股市影响不大,

炒股就看分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

海通证券:信用债违约对股市只是扰动

海通证券:信用债违约对股市只是扰动

①近期信用债违约多发冲击市场情绪,历史数据显示,信用违约对股市影响不大,经济复苏期信用利差难大幅走阔。②牛熊轮回是客观规律,19年初开始的牛市仍在途中,目前处于资金面和基本面双轮驱动阶段。③中短期而言,后周期的金融更优,中长期主线仍是代表转型升级的科技。

国泰君安证券:信用风险扰动只是震荡格局插曲

信用债违约是震荡格局的插曲,维持3100-3500点震荡格局观点不变。上周于权益市场是乃多事之秋:辉瑞与BioNTech新冠候选疫苗的第III期临床试验有效性及安全性超预期引发内外需修复加速共振的欣喜与海外供给替代削弱的担忧;10月社融符合预期,但后续信贷的边际收紧增添投资者的犹疑;平台经济领域反垄断指南征求意见稿的出台压制风险偏好;而周中两只AAA级国企信用债的违约扰乱了盈利支撑市场上行的节奏,风险偏好下行令市场承压。当前市场对于盈利修复节奏预期充分,短期信用收紧预期打压市场风险偏好,市场存在下行压力,但仍将处于震荡区间。

风险偏好的短期扰动不改震荡趋势,拥抱业绩确定性溢价,推荐中国可选消费+中国制造两条主线:(1)后疫情时期内需改善叠加居民边际消费倾向上升,盈利边际改善对冲风险偏好下行,可选消费优于必选消费。推荐:酒店/白酒/汽车/家电/航空。(2)坚韧的供应链体系、较大的成本优势及加速的产品迭代令中国制造维持全球竞争力,盈利修复程度将超预期。推荐:新能车/光伏/机械。

中信建投证券:均衡震荡持续,坚持长期布局

10月中旬以来,坚持经济均衡市场震荡的策略观点。虽然当前经济复苏持续、政策支持,但是不构成打破僵局的条件。在流动性预期逐步收紧的条件下,市场更不具备上行的动力。维持市场震荡的观点不变。

从行业的层面来看,传统行业估值水平低,但没有经济前景,科技和消费行业估值处于历史高位,短期的机会均不明确。但从长期来看,科技和消费是经济转型升级的方向,建议长远布局。

华泰证券:本轮信用违约风波对A股或“长多”,把握年末外资+机构调仓双主线

上周市场焦点从拜登交易转向疫苗交易、平台经济反垄断,再转向信用违约,银行/非银/煤炭等关键板块下半周起调整,成长风格具有韧性。类比14超日债等、16产能过剩行业、18民企三轮信用债违约潮,沪指短期风险偏好或受压制,非银与“暴雷”板块冲击或更大,但或无碍中期趋势;本轮的差异在于,三大周期指引信用偿债压力非“至暗时刻”,偿债意愿问题引发市场关注,中期或引导存量资金向长久期高资质利率债与权益摆布。

10月企业中长期贷款同比高增表征信贷需求进一步回暖;M1同比延续上行指引明年上半年PPI回升与补库。11.13美国新增病例突破19万例,在疫苗正式问世前,国内供应链及出口优势均有望持续。外资+机构调仓行为有望成为年末双线资金主力,对应偏景气板块与偏价值板块的表现。配置上短期关注十四五等催化的科技,持续推荐β+α逻辑的五大链条:汽车产业链/制造业投资链/新能源链/大金融/长三角区域。

招商证券:信用债违约短期难以演化为大范围的冲击

在目前货币政策和信用环境尚好的情况下,此次信用债违约对股票市场的影响预计以风险偏好压制和相关个股的影响为主,短期难以演化为大范围的冲击,经济复苏向上的方向不变。此外,近期中国汽车制造商股价的突飞猛进背后体现的是中国中高端制造业的崛起以及国家新能源汽车战略的正确方向,但短期而言,新能源汽车概念过于拥挤的交易和市场预期的高度一致需要特别关注,由于当前市场正演绎“从流动性驱动到经济基本面驱动”的逻辑,展望至明年一季度,估值性价比将会是市场考量的重要因素,在这样的环境下,行业配置既要看景气但更需要看估值可能是接下来的主要思路之一。

中期来看,经济的回升使得更多的顺周期行业出现较为明显的投资机会,出口链和地产后周期的叠加领域,如家电、轻工、汽 车零部件;大宗商品类如有色、化工、煤炭;以及经济修复后极低估值 修复的金融地产均有较大机会。

银河证券:市场构筑底部结构,均衡配置把握低吸机会

近期A股市场冲高回落,市场成交金额缩量。信用债违约事件对金融周期股短期形成一定压力,但经济复苏趋势向好,流动性合理充裕,A股仍处于相对积极的市场环境,下跌调整不改市场中枢震荡上移的长期趋势,市场正构筑底部结构。建议均衡配置把握低吸机会,顺周期仍是市场主线,疫苗加快推进,疫情受损严重的行业提振较大。

行业配置方面,顺周期仍是市场主线,一方面,周期中上游行业受经济复苏提振,关注油价上涨对石油石化行业的影响;另一方面,金融行业受信用债暴雷事件影响出现下跌调整,可把握低吸机会。疫苗加快推进,疫情受损严重的行业可能提振较大,比如机场、影院、线下消费、冷链疫苗等具有配置机会。增长确定性高估值较低的科技成长和消费公司也有机会,需注意三四线白酒股尾段风险。

国信证券:A股市场仍具备较高的投资性价比

总体来看,节后市场情绪有所回暖,10月份陆股通小幅净流入,流动性在边际上小幅改善。从持股市值的板块分布上看,10月陆股通持股市值在主板、中小板和创业板均有所回升。从陆股通持仓占比的变化角度来看,10月份主板占比下降、创业板占比上升、中小板与上期持平。从外资定价权看,10月份家电行业、休闲服务陆股通持股市值占行业A股总市值的比例依然居前。在行业配置上,10月份外资加仓家电、银行、汽车和电气设备等消费、周期板块,减仓休闲服务、农林牧渔和通信等行业。集中度上看,10月份外资持仓的行业、个体集中度均有所上升。

综合来看,相比于9月份,10月市场流动性边际改善。展望后市,国信证券认为当前海内外疫情复苏节奏存在错配,国外疫情仍在爆发,经济复苏依然存压,而相比之下,国内疫情基本得到有效控制,随着经济复苏的不断推进,上市公司盈利同样有望持续改善,A股市场仍具备较高的投资性价比,因此外资整体净流入的趋势仍未改变。

兴业证券:股市有望迎来历史上第一次“长牛”

11月15日,区域全面经济伙伴关系协定(RCEP)正式签署,包括东盟10国+5国(中、日、韩、澳、新),涵盖全球30%以上人口、GDP、贸易和投资的最大自贸区诞生。在当前贸易保护、新冠疫情和经济衰退三重冲击下,RCEP达成能够带来显着“贸易创造”效应。RCEP实施将会带来95%以上范围的关税壁垒、非关税壁垒和投资壁垒取消,极大促进以14亿人口的中国和6亿人口的东盟两大经济体为代表的亚洲经济发展潜力,有望成为疫情中后期全球经济复苏的最强引擎。在当下信用债、金融监管加强等问题导致市场整体偏好下降背景下,中日首次达成双边关税减让安排,有望提振市场风险偏好。

中长期把握开放的红利投资机会:中国需要与世界经济产生更多的连接与交融,经济发展未来的前途在开放。借鉴日本、韩国、中国台湾地区,以及印度、巴西、南非等新兴经济体的经验,开放的红利,将使股、债、汇、房等中国优质资产价值长期得到支撑,其中最为受益的是股市,有望迎来历史上第一次“长牛”。在当下短期市场横盘整理,持久战下把握年末年初行情布局窗口期。

安信证券:市场依然有望震荡上行

对于信用债系列违约事件及影响,安信证券认为,当前宏观基本面和监管环境都不支持大规模违约潮的出现,只是“刚兑信仰”被打破后市场短期预期紊乱,另外该事件也进一步强化了市场对于流动性收紧的担忧。

总的来说,市场短期风险偏好和流动性预期会受到一些压制,但市场对信用事件影响及货币政策收紧也正呈现出担忧过度的迹象,在恐慌消散之后,随着疫苗普及的临近、中国经济的持续修复和展望年初流动性预期的提振下,市场依然有望震荡上行。

配置方向以顺周期景气、制造业回流、上游价格上涨为主线,同时重点关注清洁能源、“十四五”、弱美元、中美贸易修复等方向,行业上重点关注:化工、煤炭、有色、白电、钢铁、电子、机械、汽车(包括新能源汽车产业链)等。

粤开证券:沪指有望再度冲击3400点

11月15日,15国签署RCEP,标志着全球规模最大的自由贸易协定正式达成,中国主导下打造超级经济圈,相关主题迎来投资机会,有助于提振市场人气。若题材类板块能够延续活跃,将有助于市场人气的整体修复,对沪指也能够起到一定的带动作用。如果量能同时配合有效放大,短期震荡整理之后沪指有望再度冲击3400点阻力区域。相较于沪指,创业板指在周二、周三连续两日大跌之后,近两个交易日有所企稳,短期继续向下动能有限。即使创业板指继续下探,下方2500-2600点区域也具备较强支撑,下行空间收窄,可提前布局修复性反弹。

信用事件带来的市场冲击并不会持续影响市场,随着不良信用风险的释放,市场自身将会逐步企稳,若监管机构进行干预,将有助于加快市场企稳的速度。央行预告将于11月16日对本月到期的中期借贷便利(MLF)一次性续做,体现了监管对于流动性环境的呵护,叠加当前货币政策也并不具备大幅收紧的基础,结构性宽松仍将延续。

百万用户都在看

暴赚1.8万倍!5万资产巨变9个亿,耗时50年,这样的投资你会坚守吗?来看戴维斯传奇投资八大秘诀

周末重磅!刚刚,巨无霸经贸圈诞生!中国加入全球最大自贸区,超九成商品或零关税,影响有多大?

悲剧!控股股东"偷偷"交易自家股票,巨亏7545万后,还被处罚440万,什么神仙操作?实控人还是董事长父亲

钱多任性?300万竞拍一辆二手摩托车,1286次竞拍+15万人围观!究竟何方神物?车主竟是"套路贷"黑老大

重磅调查!券业获客成本激增,一个账户需1000元?年内至少8家券商新增客户约百万,后续空间还有多大?

]article_adlist炒股不如买基?!13只基金年内收益翻倍,清一色重仓这类股!业绩排名冒尖要看黑马?看独门选股秘籍]article_adlist

券商中国是证券市场权威媒体《证券时报》旗下新媒体,券商中国对该平台所刊载的原创内容享有着作权,未经授权禁止转载,否则将追究相应法律责任。

]article_adlistTips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。

]article_adlist

短期,修复