可转债熔断潮再现 脱离正股基本面 需谨防风险

摘要: 上周可转债持续火爆,尤其是10月23日早盘有20只以上可转债上涨达20%被临停,本周一火爆继续,熔断频现。此外今年新债上市表现较佳,后续还有较多机会,值得期待。

上周可转债持续火爆,尤其是10月23日早盘有20只以上可转债上涨达20%被临停,本周一火爆继续,熔断频现。此外今年新债上市表现较佳,后续还有较多机会,值得期待。

上周五10月23日,早盘10点前可转债市场现满屏上涨超过20%并触发熔断停牌情景, 10点以后交易逐渐恢复时,各可转债开启大分化。有可转债继续上涨达30%触及第二次熔断,恢复交易后继续暴涨,甚至最高实现翻倍。有的可转债则冲高回落,一度出现下跌。

异常火爆后,对于市场炒作乱象,10月23日晚间上交所、深交所先后发声,对涉及异常交易行为实施监管,此外机构也反复提示风险。

本周火爆炒作仍继续,截至收盘,盘中有26只可转债遭到资金追捧,一度上涨20%并触发熔断临停。

不过可转债的爆炒,实际上已经脱离正股股价基本面,由于可转债可以T+0,资金盘中博弈更剧烈,价格波动也非常剧烈,投资者一不小心可能出现巨额的亏损。

10月23日晚间,证监会进一步完善可转债制度:

1、明确发行条件和程序。

2、要求证券交易场所根据可转债的风险和特点制定交易规则,防范和抑制过度投机。

3、进行程序化交易的,要符合证监会规定并向证券交易场所报告。

4、要求证券交易场所制定投资者适当性管理制度,证券公司对客户的投资者适当性进行核查评估,引导投资者理性参与可转债交易;防范强赎风险,加强对发行人行使强赎权行为的监管和规范。

5、加强风险监测,要求交易所建立跨品种监测机制,并制定针对性的异常波动指标,及时采取有关处置措施。

6、结合可转债自身的特点以及实际监管经验,对临时披露事件进行了详细规定。

7、完善转股价格确定和调整机制,加强对转股价格以及价格修正行为的规范。

8、加强可转债持有人权益保护。

//今年可转债发行创历史新高//

可转债火热,今年发行数量也创历史新高。以发行日期来看,Wind数据显示,今年10个月,A股上市公司发行可转债已经达到165只,而去年全年发行也仅有128只,大幅超过去年发行总数。而更早在2019年之前,可转债年发行数量均只有两位数,从未突破过100只。可见近两年可转债在加速发行。

融资规模上,今年可转债合计募资1892.58亿元,较去年全年2689.79亿小不少。不过去年主要是浦发银行、平安银行、中信银行和江苏银行四家大规模发行1300多亿使得整体融资规模出现大幅提升。若剔除四家银行可转债外,其余上市公司发行可转债规模并不大。可见今年可转债融资仍然很受上市公司欢迎,依然是其不错的融资渠道之一。

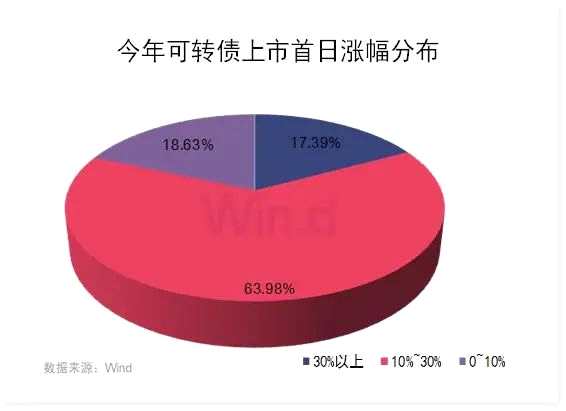

从上市首日来看,今年以来已发行上市161只可转债。Wind数据显示,161只可转债上市首日全部上涨,整体平均收益率高达19.83%,可见中签回报率较高。除了8月4日上市的本钢转债收盘仅上涨0.07%外,其余新上市的可转债首日行情都较好。其中有28只首日大幅上涨30%以上,占比超17%。而绝大多数上市首日都能上涨10%~30%,仅有很小一部分涨幅不大,低于20%。

从发行进度上看,Wind数据显示,目前有27家可转债发行已经获得证监会核准,离上市发行比较近。预计发行总规模达635.57亿元,其中9月23日获得证监会核准的大秦铁路即将发行的可转债规模最大,预计达320亿。后期可转债打新有望从下表中产生,值得关注。