最“难”涨的行业领涨 这个信号不一般

摘要: 【今日直播】华商基金资产配置部总经理孙志远:前浪和后浪,分别适合买什么基金?

【今日直播】

华商基金资产配置部总经理孙志远:前浪和后浪,分别适合买什么基金?

嘉实基金指数投资部总监、基金经理 陈正宪,嘉实基金指数投资部研究员 滕抒含,分享主题:理财真心话,你问我来答,解析行情将如何演绎,基金四季度怎么买?

富国双债增强债拟任基金经理俞晓斌:做债券投资,先求不败而后求胜

深圳前海厚生资产创始人 华猛:清空相对高估值标的,看好天然气行业

海投全球创始人CEO王金龙分享:强者恒强原则适用A股与美股

华兴资本首席经济学家李宗光分享:消费总爆发,经济全面回升可期

近期,基金重仓的白马股频频闪崩,而煤炭、纺织、银行等低估值板块开始崛起。其中纺织服装国庆长假以来一骑绝尘,涨幅达到14.7%,领涨申万28个行业。

最“难”上涨的行业开始领涨,意味着什么?风格切换又要来了?

基金重仓股频频出事

多只白马股突然闪崩

10月A股市场迎来“开门红”,但不少今年以来股价翻了两三倍的科技大白马却出人意料地“排队”闪崩。

科技白马股圣邦股份、苹果产业链龙头股信维通信、游戏龙头股三七互娱及世纪华通、软件龙头【宝信软件(600845)、股吧】、机动车检测龙头安车检测、光伏巨头隆基股份等不少公募基金抱团的科技白马股先后出现不同程度的较大单日跌幅甚至直接跌停。

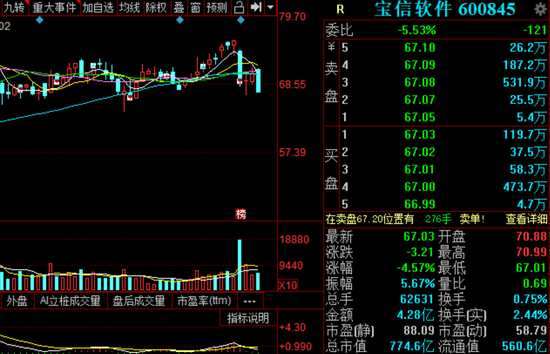

10月14日,宝信软件大幅低开后持续走低,截至收盘该股股价大跌8.79%,市值相比上一个交易日蒸发约77亿元。10月19日,宝信软件再次下跌4.57%,股价收报67.03元/股,市值774.6亿元。Wind数据显示,二季度末共有516只公募基金持有宝信软件。

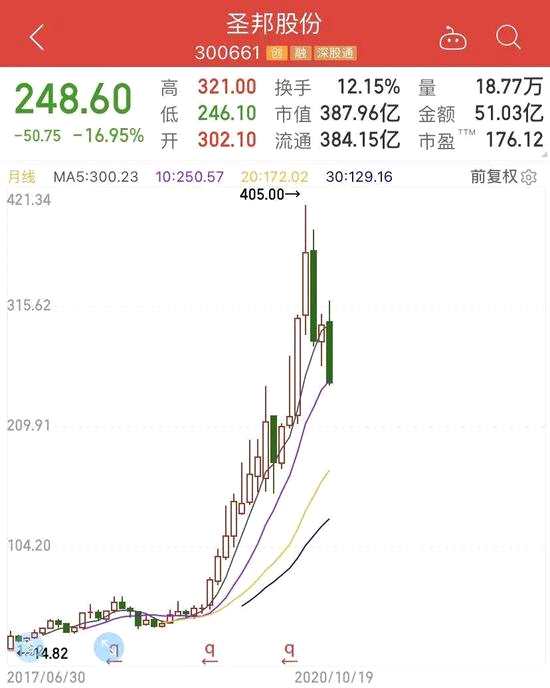

10月13日,【圣邦股份(300661)、股吧】低开10.2%后一路走低,盘中最低跌近18%,最终收跌13.68%。14日该股继续下跌7.41%。截至19日收盘,圣邦股份国庆之后已经下跌了16.95%。

10月13日,【圣邦股份(300661)、股吧】低开10.2%后一路走低,盘中最低跌近18%,最终收跌13.68%。14日该股继续下跌7.41%。截至19日收盘,圣邦股份国庆之后已经下跌了16.95%。

此外,10月12日,苹果产业链龙头股信维通信也突遭“闪崩”,盘中一度跌超17%,收盘下跌11.19%,市值一日蒸发60亿。截至二季度末,分别有271只和558只基金持有圣邦股份和信维通信。

此外,10月12日,苹果产业链龙头股信维通信也突遭“闪崩”,盘中一度跌超17%,收盘下跌11.19%,市值一日蒸发60亿。截至二季度末,分别有271只和558只基金持有圣邦股份和信维通信。

而前段时间贵州茅台和海天味业等超级大牛股都出现调整。贵州茅台已经从9月初的股价高点1828元每股跌至最低1626.8元/股,最大跌幅达到11%。海天味业也是如此,9月初涨至高点203元/股之后,股价一路下跌,截至今日收盘,股价已经累计下跌了13.57%。

煤炭、纺织、银行

煤炭、纺织、银行

低估值板块的崛起

上周五,财通社(ID:caijingtongxunshe)在推送的文章《涨价概念引爆A股,哪些行业还有机会?》中详细探讨过煤炭和纺织服装概念的上涨,欢迎有兴趣的朋友点击原链接查看。

周一开盘,纺织服装概念继续强势,领涨板块,板块内个股聚杰微纤一度涨停,收盘涨13.46%,航民股份、众望布艺和【华孚时尚(002042)、股吧】等涨逾4%。

wind数据显示,今年前三季度都属于下跌阵营的申万纺织服装行业指数,进入10月份以后却一骑绝尘,涨幅达到14.7%,居于所有行业的榜首。

采掘也开始发力,行业指数月内涨近4%,煤炭开采概念涨逾6.09%。西山煤电此前连续大涨两天,分别涨6.84%和9%。不过周一煤炭开采概念开盘走弱,西山煤电等多股回调。

采掘也开始发力,行业指数月内涨近4%,煤炭开采概念涨逾6.09%。西山煤电此前连续大涨两天,分别涨6.84%和9%。不过周一煤炭开采概念开盘走弱,西山煤电等多股回调。

另外值得一提的是银行板块。国庆长假以来至今,申万一级28个行业中,银行上涨6.89%,少见地排在第二。在此之前,银行板块的涨幅在所有行业中排名垫底。

10月19日,银行板块再次成为两市上涨主力。早间开盘后,银行板块高开高走,上涨幅度一度超过3%。但随后开始调整,截至收盘上涨0.42%。

部分银行股也表现强势,平安银行国庆以来涨幅超过15%,宁波银行国庆长假以来涨幅也接近13%。

最“难”上涨的行业开始领涨

意味着什么

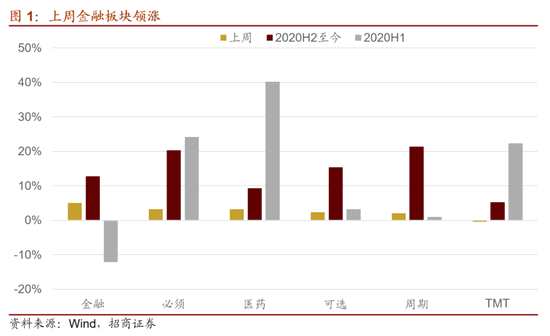

招商银行张夏(分析师)团队认为,从七月初开始,市场的风格开始出现均衡化,上半年领涨的医药和TMT明显跑输,周期和可选消费明显跑赢,金融板块也开始边际改善,而至上周,这种风格的均衡化正在向最低估值的银行煤炭等扩散。银行、纺织、保险、采掘开始领涨市场。

招商证券认为,历史统计数据,四季度价值、大盘和低估值风格相对占优。原因在于,四季度对全年业绩基本预期落地,市场会对当年和下一年盈利预测进行调整,引发估值切换;投资者在四季度求稳心理;业绩排名压力以及重要政治会议在年底召开。

招商证券认为,历史统计数据,四季度价值、大盘和低估值风格相对占优。原因在于,四季度对全年业绩基本预期落地,市场会对当年和下一年盈利预测进行调整,引发估值切换;投资者在四季度求稳心理;业绩排名压力以及重要政治会议在年底召开。

从历史来看,四季度风格分化要明显强于前三个季度。偏低估值、价值和大盘风格整体略占上风。投资者会综合考虑经济和货币政策来进行风格调整,今年的四季度经济和货币政策的组合类似2006、2016、2012年,金融、周期、可选消费等顺经济周期相关的低估值板块可能会相对占优。

中期来看,招商证券对A股处在2019年1月以来的两年半上行周期大的判断没有变,市场将会逐渐演绎“从流动性驱动到经济基本面驱动”的逻辑,展望下半年至明年一季度,顺周期的领域业绩均在不同程度改善。估值性价比将会重新成为市场考量的重要因素。

天风证券徐彪团队认为,风格胜出取决于风格的相对业绩和产业周期方向,并非利率上行预期叠加盈利改善,就一定会出现哪类风格的占优。推荐业绩将持续改善以及产业周期指向的成长,以及当前低估值的顺周期方向:

1)盈利角度,信用逐步见到高点的情况下,市场正从赚估值弹性的钱,向赚业绩确定性的钱过渡,盈利增速较快的行业有望受益。军工、光伏、新能源车、消费电子、工程机械、汽车零配件、生产线设备业绩能马上爆发并延续到明年,且产业周期也指向这些行业。

2)估值角度,信用周期一定程度回落,微观增量资金边际走弱,存量资金上股票性价比的优势不明显,流动性溢价不足,难以推高市场整体估值;无风险利率上行,带动WACC上行,市场整体的理论估值中枢受压制,但盈利预期提升的个股有望迎来估值切换,推升理论估值。因此Q4估值端主要靠偏差ε(估值修复或日历效应)以及盈利预期提升带来的理论估值的提升(估值切换)。

天风证券继续看好两个方向:

(1)一是业绩能持续改善并延续到明年的成长方向,比如军工、光伏、新能源车、消费电子、工程机械、汽车零配件、生产线设备;

(2)二是低估值的顺周期方向,日历效应占优概率较高的是工程机械、建材、家电、保险等。

低估值,四季度,煤炭