海通策略:7月产业资本减持额上升 减持计划上升

摘要: 核心结论:①20年7月产业资本二级市场净减持727亿元,6月为585亿元,17年6月(减持新规实施)以来月均净减持141亿元。②按照2020/7/31股价估算,20年8月A股解禁市值约为3565亿元,低于7月的4573亿元,20年月均解禁3183亿元。③按照20/7/31股价估算,20年7月A股公告拟净减持市值约为1250亿元,高于6月的657亿元,17年6月以来月均公告拟净减持338亿元。

核心结论:①20年7月产业资本二级市场净减持727亿元,6月为585亿元,17年6月(减持新规实施)以来月均净减持141亿元。②按照2020/7/31股价估算,20年8月A股解禁市值约为3565亿元,低于7月的4573亿元,20年月均解禁3183亿元。③按照20/7/31股价估算,20年7月A股公告拟净减持市值约为1250亿元,高于6月的657亿元,17年6月以来月均公告拟净减持338亿元。

7月产业资本减持额上升,减持计划上升

1.2020年7月产业资本二级市场净减持727亿元

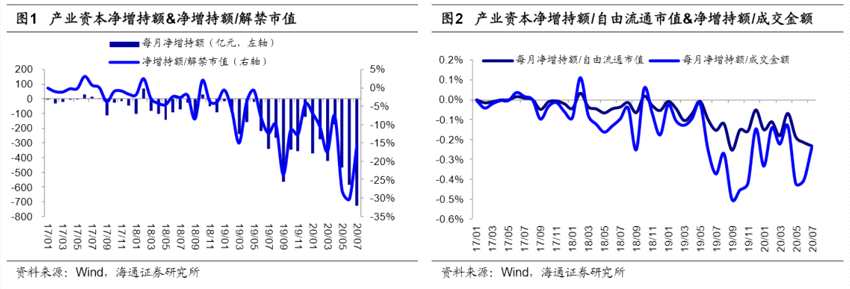

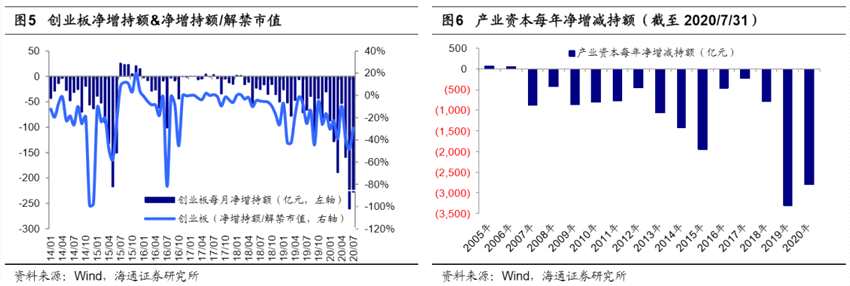

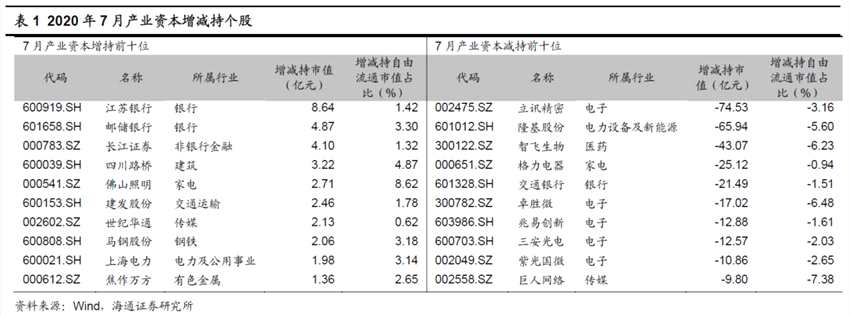

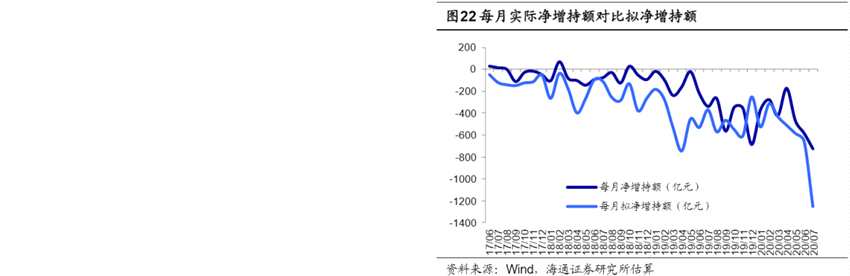

20年7月产业资本二级市场净减持727亿元,17年6月(减持新规实施)以来月均净减持141亿元。2017年5月27日,证监会发布《上市公司股东、董监高减持股份的若干规定》(以下简称减持新规),上交所、深交所也分别发布了相关实施细则,我们研究减持新规实施以来的增减持情况:截止2020年7月31日,从绝对规模看,20年7月产业资本二级市场净减持726.8亿元,而20年6月净减持584.9亿元,2017年6月以来产业资本月均净减持141.1亿元。从相对规模看,20年7月产业资本净增减持额/解禁市值为-15.89%,2017年6月以来均值为-5.38%;净增减持额/成交金额为-0.24%(成交金额为全a股成交额,后同),2017年6月以来均值为-0.14%;净增减持额/自由流通市值为-0.23%,2017年6月以来均值为-0.06%。从板块看,产业资本在主板净减持258.8亿元,中小板净减持240.3亿元,创业板净减持227.7亿元,净增减持额/解禁市值分别为-7.87%、-47.09%、-29.39%,可见中小板减持力度最大。科创板虽然在2020年7月22日迎来大额解禁,但7月净减持仅为11万元左右,原因在于解禁额并不代表产业资本减持额,还要考虑限售股解禁后减持的约束比例及市场行情对产业资本增减持的影响,并且股票从解禁到实际被减持还要经历一段时间。从个股来看,7月江苏银行增持规模最大,增持额8.64亿元,增持金额/自由流通市值为1.42%,立讯精密减持规模最大,减持额为74.53亿元,减持金额/自由流通市值为3.16%。对产业资本每年净增减持额进行统计,19年净减持额达到3307.9亿元,而18年和17年全年分别为794.7亿元、223.1亿元。

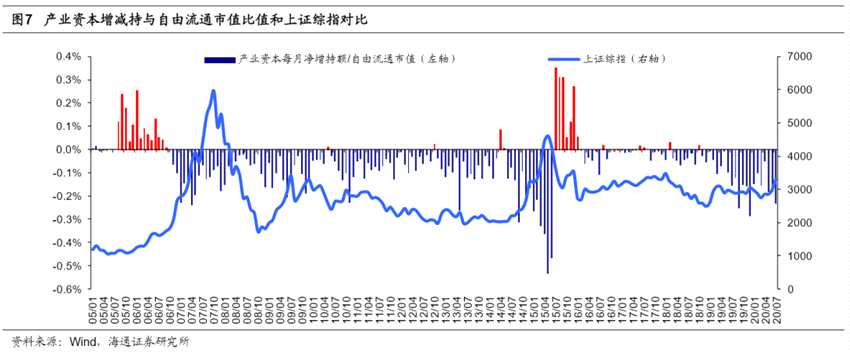

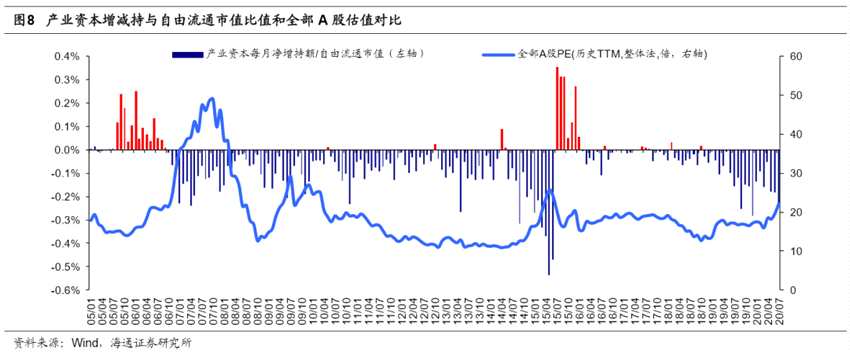

以史为鉴,市场底部附近产业资本表现为净增持。产业资本的大量增持使得乐观的投资者认为这是市场见底的信号。从历史产业资本净增持额角度看,除15/07-16/01异常波动期间外,05年以来产业资本在05/06-06/09、10/05、14/04-14/05、16/11、17/05-17/08、18/02期间表现为净增持,其对应的上证综指基本处于阶段性底部,其对应的全部A股PE(历史TTM,整体法)最低分别到达18.8、20.2、11.7、22.4、20.2、18倍,均为阶段性低点。总体上,历史数据显示产业资本净增持是市场见底的信号,而产业资本增持的动因是估值处在相对较低水平,长期看公司估值将回归历史均值附近,从而在增持后公司股价走势向好。总体来看产业资本的入场为市场注入增量资金,阶段性市场底部基本确立,利好股市未来走势。

2.2020年8月解禁额较2020年7月下降

2.2020年8月解禁额较2020年7月下降

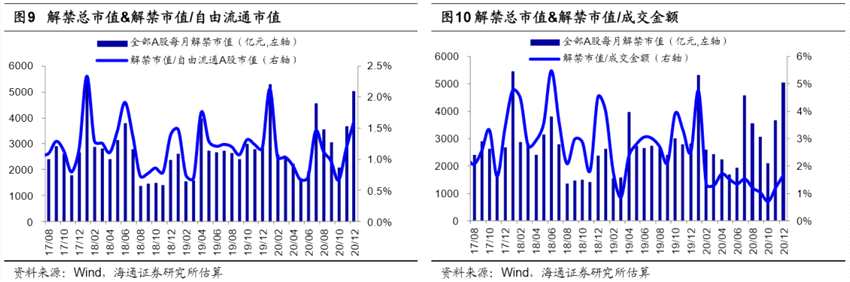

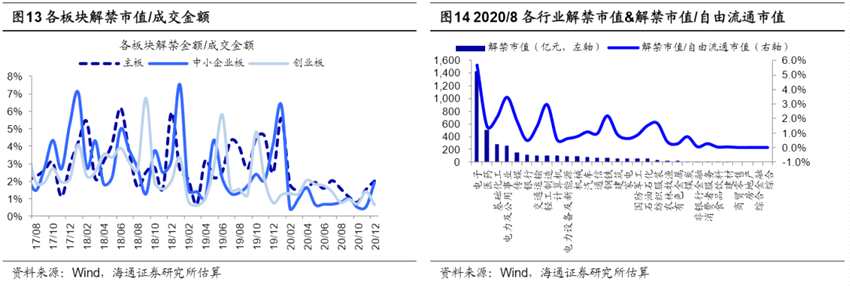

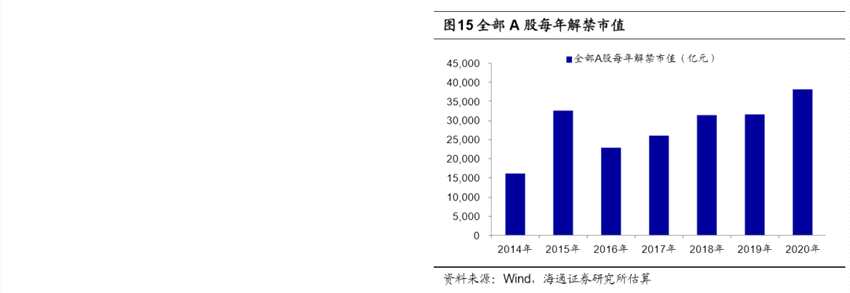

20年8月A股解禁市值约为3565亿元,较20年7月下降。我们按照2020/7/31的股价估算:20年月均解禁3182.91亿元,19年月均2628.46亿元。20年8月解禁市值/自由流通A股市值为1.14%,2017年以来该比值均值为1.16%;20年8月解禁市值/成交金额为1.18%,2017年以来该比值均值为2.71%,从自由流通市值角度20年8月解禁相对规模低于2017年以来平均水平。从板块看,20年8月主板、中小板、创业板解禁金额分别为2543.63、588.96、432.55亿元,解禁金额/自由流通A股市值分别为1.43%、1.12%、1.10%,解禁金额/成交金额分别为1.58%、0.81%、0.78%。对全部A股每年解禁市值进行统计,基本稳定在每年3万亿元左右,20年/19年/18年全部A股解禁市值分别为38195亿元、31541亿元和31376亿元。

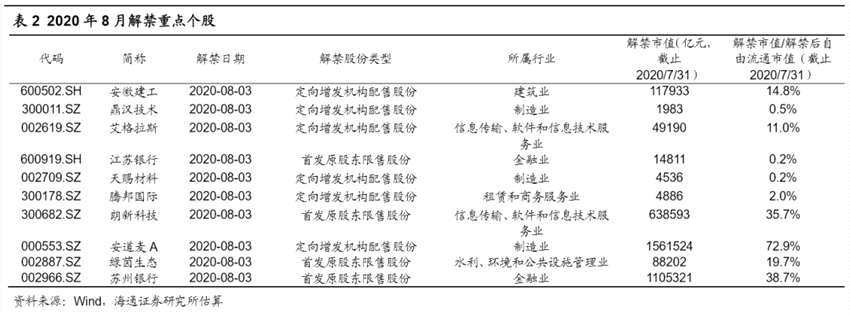

按照20年8月电子、医药、基础化工等行业解禁金额最大。按照20年7月31日的股价估算,8月电子、医药、基础化工等行业解禁金额最大,解禁金额分别为1433.5、506.4、284亿元,解禁市值/自由流通市值分别为5.65%、1.45%、2.08%。从个股来看,20年8月【安徽建工(600502)、股吧】、鼎汉技术解禁规模最大,解禁金额分别为117933、1983亿元,解禁市值/自由流通市值分别为14.8%、0.5%。

以史为鉴,A股大量解禁对市场影响有限。从A股历史上的解禁减持对市场的影响来看,产业资本持有A股到期解禁的期对行情的影响是有限的。我们认为原因有二:第一,解禁额并不代表产业资本减持额,还要考虑限售股解禁后减持的约束比例及市场行情对产业资本增减持的影响。统计首批创业板上市公司大额解禁后的首月增减持情况,创业板实际增减持额为-13.8亿,仅占当月解禁额的0.1%左右。进一步统计得到全部A股在减持新规实施以来和2019年全年的净减持额/解禁市值均值分别在5%和10%左右,一般而言实际减持占解禁额的比例较小。第二,减持额大小与短期涨跌关系不大。参照上文,长期来看产业资本增减持额可作为判断市场大拐点的信号,而从短期来看产业资本波动较频繁,对市场行情并没有很大影响。以2019年行情为例,9月和12月产业资本分别净减持561亿元和541亿元左右,而上证综指在9月和12月的涨跌幅分别为0.66%和4.6%,并未出现明显下跌反而上涨,而在减持额仅为19亿元左右的5月,上证综指大跌5.8%。

3. 2020年7月产业资本公告拟净减持1250亿元

3. 2020年7月产业资本公告拟净减持1250亿元

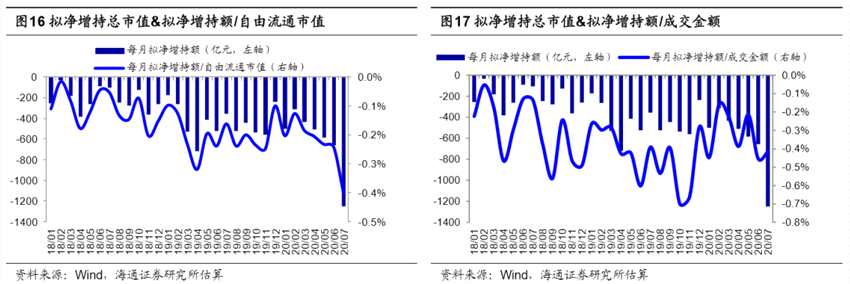

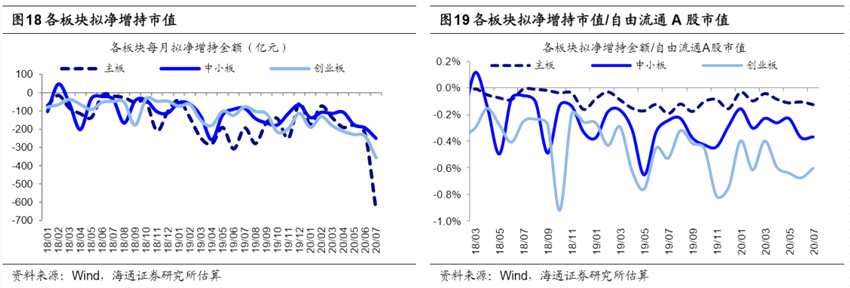

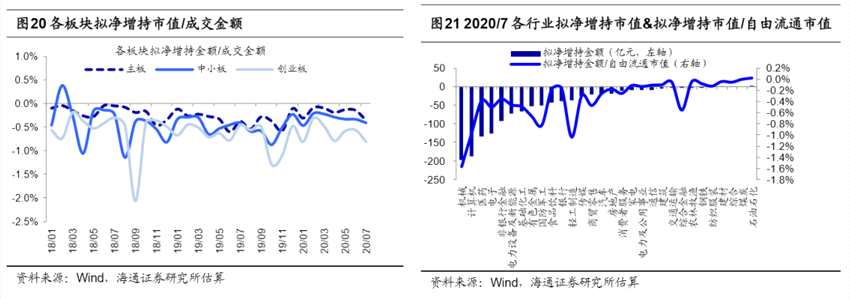

2017年20年7月A股公告拟净减持市值约为1250亿元,高于20年6月的657亿元,17年6月(减持新规实施)以来月均公告拟净减持338亿元。2017年5月发布的减持新规要求产业资本在正式实施增减持之前需提前发布公告,一般情况下增减持计划的实施区间在6个月左右,通过分析公告拟减持金额可以对产业资本未来的增减持意愿进行大致度量。我们对7月份公告的产业资本拟增减持进行统计,按照2020/7/31的股价估算:20年7月拟净增减持额/自由流通A股市值为-0.40%,2017年6月以来该比值均值为-0.15%;20年7月拟净增减持额/成交金额为-0.42%,2017年6月以来该比值均值为-0.31%,从自由流通市值角度20年7月拟净减持额相对规模高于2017年6月以来平均水平。从板块看,20年7月主板、中小板、创业板拟净减持额分别为642.61、250.21、357.07亿元,拟净增减持额/自由流通市值分别为-0.32%、-0.42%、-0.78%。

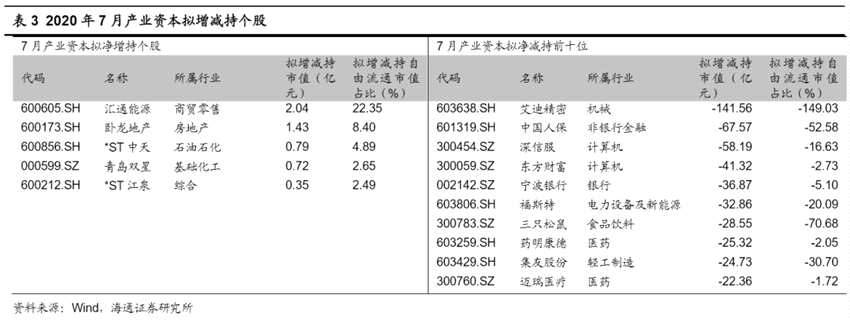

20年7月机械、计算机、医药等行业拟净减持金额最大。按照20年7月31日的股价估算:7月机械、计算机、医药等行业拟净减持金额最大,拟净减持额分别为197.3、188.27、134.35亿元,拟净增减持额/自由流通市值分别为-1.57%、-0.97%、-0.39%。从个股来看,7月【汇通能源(600605)、股吧】、卧龙地产拟减持规模最大,拟减持额分别为2.04、1.43亿元,拟净增减持市值/自由流通市值分别为22.35%、8.4%。

风险提示:向上超预期:疫情快速有效控制,国内改革大力推进;向下超预期:疫情传播不确定性增加。

风险提示:向上超预期:疫情快速有效控制,国内改革大力推进;向下超预期:疫情传播不确定性增加。

产业资本