天风策略:公募持仓变化对行业配置有何指引?

摘要: 站在任何一个时点,向前看一年,大部分时候景气度决定了超额收益的排名,即决定了相对收益是否应该加仓或继续持有一个行业。

公募持仓变化对行业配置有何指引?

兼论最新观点

摘要

一、公募持仓变化对行业配置的指引意义

1、如果一个行业公募持仓很高(低)了,未来会不会减仓(加仓)?

(1)站在任何一个时点,向前看一年,大部分时候景气度决定了超额收益的排名,即决定了相对收益是否应该加仓或继续持有一个行业。

(2)如果一类行业增速有所放缓,但仍然是全市场中景气度较高的板块,那就应该继续持有这类行业,后续仍然较大概率取得超额收益。

(3)在大部分时候,相对收益角度,涨的多、估值高不是减仓一个行业的理由,跌得多、估值低也不是加仓一个行业的理由。稳定增长的个股或者行业(增速0-30%)是一个例外。

结论:当公募基金持仓一个行业非常高或者非常低之后,会不会降低或者增加这一行业的仓位,取决于这一行业未来景气度在全部A股板块中还能否是相对更好的。

2、如果公募减仓(加仓)一个行业,那么该行业会不会跑输(跑赢)?

当公募基金加仓或者减仓一个行业的时候,这个行业会不会出现显着的跑赢或者跑输市场,这个问题很大程度上就取决于公募基金在该行业上的定价权。经过测算:我们得到了以下10个行业,在过去10年、5年、1年的维度上,公募基金都持续掌握了相对较强的定价权——医药、非银、休闲服务、建材、电子、计算机、通信、汽车、家电、轻工。

3、公募享有较高定价权的行业中,哪些仓位已经过低(过高)?

(1)超配比例处于历史较高位置的主要是:医药、建材(应列为重点观察对象)。其中我们判断景气度大概率能维持较长期的包括:医疗器械、疫苗、原料药、消费建材。

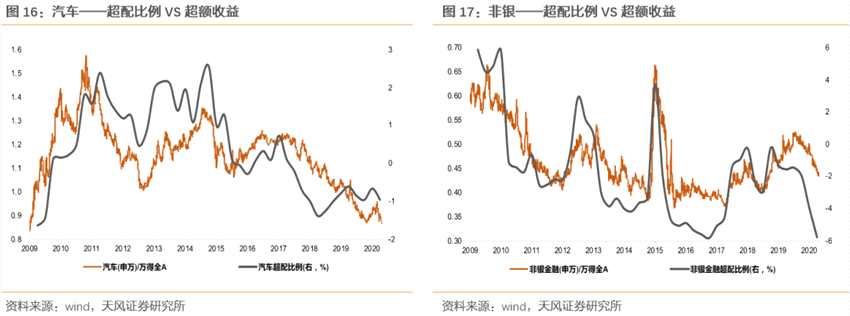

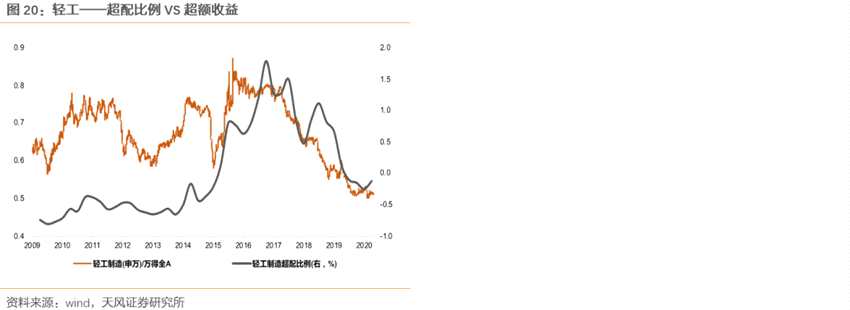

(2)超配比例处于历史较低位置的主要是:汽车、家电、非银、休闲服务、轻工(应列为重点观察对象)。其中我们重点看好的是竣工链条的家具、家电。

二、公募基金仓位变化对市场涨跌的指引意义

1、截止Q1的最新数据,主动型公募基金(股票型+偏股混合型+平衡型+灵活配置型)管理规模约2.2万亿,其中持有A股规模约1.6万亿,占A股流通市值比重3.5%,仓位没变动5%,对应大约1000亿左右资金的流入或流出。

2、以混合偏股基金为例:Q1仓位82.6%,环比下降4%。09年以来,混合偏股基金仓位在80%-85%之间波动,超过85%往往对应风险,低于80%往往对应机会。

三、当前市场观点

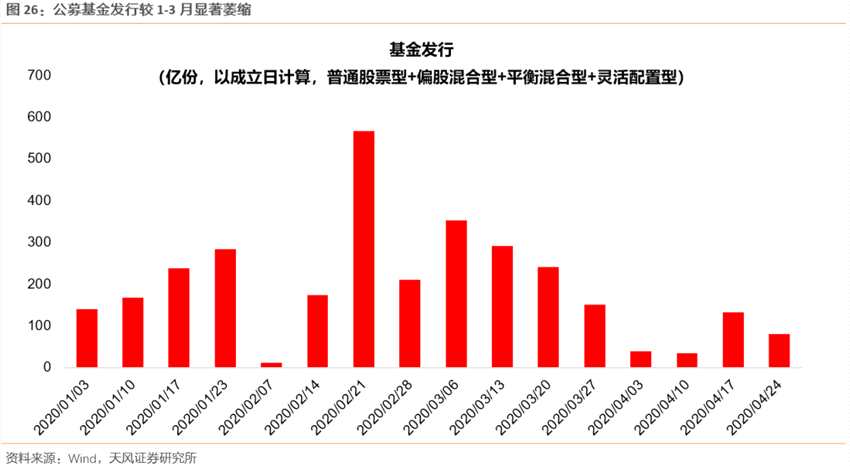

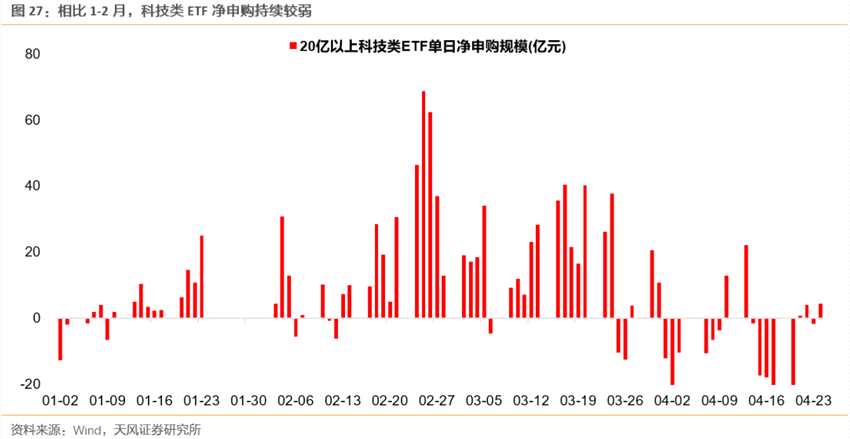

资产荒背景下股债收益差10年最低,构筑了市场的底部区间。国内宏观流动性的绝对水平大概率仍然是宽松的,但是边际变化来看,银行间流动性(银行间流动性shibor3个月Q1大幅回落,但近期开始底部震荡)和微观股票市场流动性(公募基金发行、ETF申购)二季度很难实现比2月份更加宽裕环境。

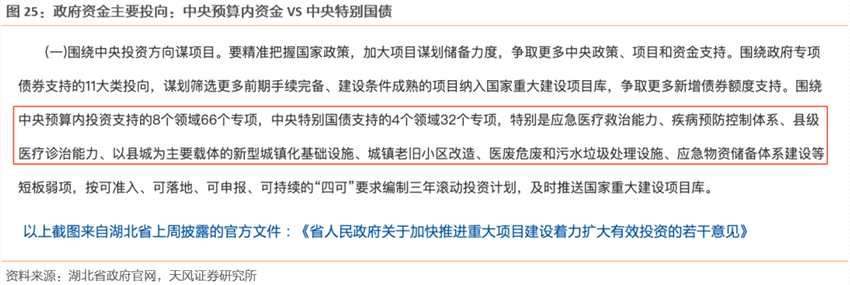

因此,在Q2的脉冲式反弹中,当期业绩较好的板块可能持续占优,重点推荐Q2政府资金流向主导的方向(医疗信息化、医疗器械、消费建材、装配式建筑、电梯、水表、环保等),而一些讲大趋势、大空间的“未来之星”大概率仍然需要等待。

过去一周,公募基金一季报陆续披露,我们在报告《热点行业超配情况如何?——2020Q1主动偏股型基金持仓解析》中,对公募Q1持仓的情况进行了详细的数据分析。

本篇报告中,我们再重点展开回答几个市场关心比较多的问题:

(1)如果一个行业公募持仓很高(低)了,未来会不会减仓(加仓)?

(2)如果公募减仓(加仓)一个行业,那么该行业会不会跑输(跑赢)?

(3)公募享有较高定价权的行业中,哪些仓位已经过低(过高)?

(4)公募基金整体仓位的高低,对A股涨跌的研判有无指引意义?

1. 公募基金持仓变化如何指引行业配置策略?

1.1. 如果一个行业公募持仓很高(低)了,未来会不会减仓(加仓)?

在前期的一篇重点报告《再议Q2配置策略:估值和盈利哪个更重要?》中,我们从不同资金属性(相对收益or绝对收益、长期资金or短期资金)的角度出发,讨论了估值和盈利孰轻孰重的问题。

实质上,我们也间接回答了一个与公募基金(相对收益)持仓变化的重要问题。即从相对收益的角度出发,什么时候应该加仓一个行业,什么时候应该减仓一个行业。

(1)站在任何一个时点,向前看一年,景气度决定了超额收益的排名,即决定了相对收益是否应该加仓或继续持有一个行业。

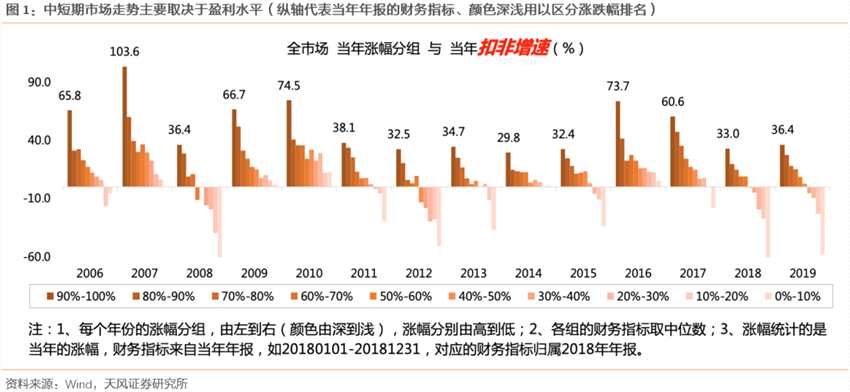

以一年维度(中短期)来看,不管是牛市/熊市/震荡市,也不管市场风格是蓝筹/成长/周期,股票每一年的涨跌幅排名,几乎与当年景气度的绝对水平(扣非利润增长)呈现单调正相关的情况。即相对收益排名,大部分时候仅取决于景气度的绝对水平。

(2)如果一类行业增速有所放缓,但仍然是全市场中景气度较高的板块,那就应该继续持有这类行业,后续仍然较大概率取得超额收益。

(2)如果一类行业增速有所放缓,但仍然是全市场中景气度较高的板块,那就应该继续持有这类行业,后续仍然较大概率取得超额收益。

扣非增速前1-3组,不管增速变化率如何,上升或下降,其收益率基本都能稳定在较高水平。说明对于高增速的公司,其收益率的边际变化容忍度较高,比如增速从100%下降至80%,变化率-20%,但其市场表现依然可以较好。【图中红色方框】

但增速处于中下水平的分组(第7-10组),即使其增速边际变化较高,也可能较难获利很高收益。【图中绿色方框】

增速处于中游水平的公司(第4-6组),当增速变化率较高的时候,也能获利很高的收益。【图中蓝色方框】

(3)在大部分时候,相对收益角度,涨的多、估值高不是减仓一个行业的理由,跌得多、估值低也不是加仓一个行业的理由。

(3)在大部分时候,相对收益角度,涨的多、估值高不是减仓一个行业的理由,跌得多、估值低也不是加仓一个行业的理由。

高增长区间(>30%),买入估值高低,对于未来一年股价涨幅排名没有区分度【图中红色方框】。也就是说只要公司或者行业处于高增长的景气区间,那么估值贵不是减仓的理由。

中等增速区间(0~30%),买入估值高低,对于未来一年股价有较强的区分度,第6-10组的涨幅明显好于第1-5组。【图中蓝色方框】

负增长区间(<0%),无论买入估值高低,都一样跑输【图中绿色方框】。也就是说只要公司或者行业处于景气度比较差的区间,那么估值便宜也不是加仓的理由。< p="">

(4)如何解释“相对收益取决于景气度,而大部分时间与估值高低无关”?

(4)如何解释“相对收益取决于景气度,而大部分时间与估值高低无关”?

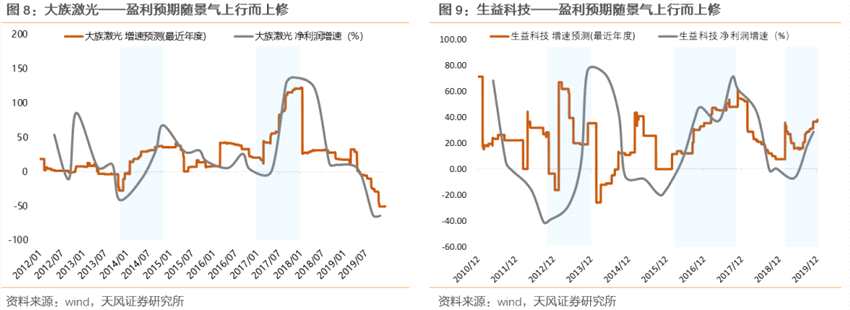

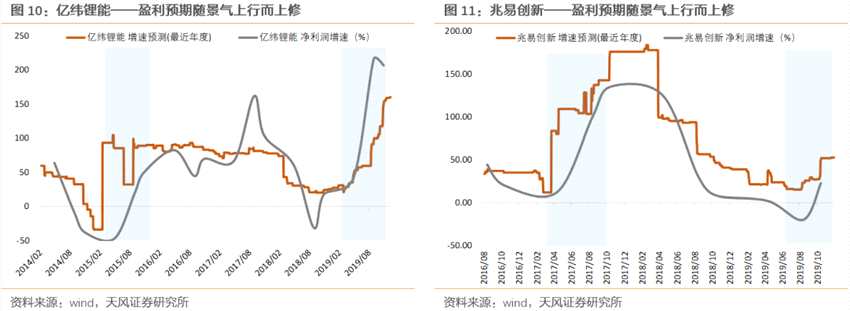

从相对收益1年维度的持股逻辑来说,大部分追求的是能够买入一个公司或者行业景气度上行的周期。

通过一些典型公司(如下图中的立讯、海天、爱尔、隆基、大族、生益、亿纬锂能、兆易创新等)的回溯,我们可以比较清晰的看到——

凡是景气度上行的周期中(图中蓝色背景区间),盈利预测的一致预期都是在不断上调,也就是意味着虽然以当前盈利预测判断的估值可能比较贵,但是随着盈利预测的上调,高估值会被消化掉。

凡是景气度下行的周期中(图中蓝色背景以外),盈利预测的一致预期都是在不断下调,也就是意味着虽然以当前盈利预测判断的估值可能比较便宜了,但是随着盈利预测的下调,估值反而会变得越来越贵。

因此,景气度爆发的周期中,高估值不是卖出一个行业的理由;景气度大幅回落的周期中,低估值也不是买入一个行业的理由。

结论:当公募基金持仓一个行业非常高或者非常低之后,会不会降低或者增加这一行业的仓位,取决于这一行业未来景气度在全部A股板块中还能否是相对更好的。

结论:当公募基金持仓一个行业非常高或者非常低之后,会不会降低或者增加这一行业的仓位,取决于这一行业未来景气度在全部A股板块中还能否是相对更好的。

1.2. 如果公募减仓(加仓)一个行业,那么该行业会不会跑输(跑赢)?

当公募基金加仓或者减仓一个行业的时候,这个行业会不会出现显着的跑赢或者跑输市场,这个问题很大程度上就取决于公募基金在该行业上的定价权。

我们以食品饮料行业为例,公募基金在19年Q3开始明显减持,理由可能在于以去年Q3的时点展望未来一年,食品饮料的景气度在A股全部板块中相对比较高的地位可能会被科技产业链取代。(前文我们提到景气度水平的高低,决定超额收益。)

但是,食品饮料在19年Q3包括Q4的大部分时间仍然能够跑赢wind全A。背后是国内绝对收益资金和外资对这类较高ROE的中国稀缺资产定价权的接管。

逻辑在于相对收益资金更加注重景气度(扣非增长)的相对高低,而以外资为代表的资金则更加注重公司ROE的稳定性和可持续性。

因此,我们分三个时间维度,测算了公募基金对不同行业的定价权,具体方法如下:

因此,我们分三个时间维度,测算了公募基金对不同行业的定价权,具体方法如下:

(1)计算各行业09年以来超配比例的时间序列,超配比例=公募配置比例-该行业在全A流通市值中的占比,用以衡量剔除股价变动因素后的净买入行为。

(2)计算各行业09年以来相对wind全A超额收益的时间序列。

(3)分别计算09年以来、15年以来、19年以来,以上各行业超配比例变化和超额收益的相关性。

最终,在所有行业中,我们得到了以下10个行业,在过去10年、5年、1年的维度上,公募基金都持续掌握了相对较强的定价权。

1.3. 公募享有较高定价权的行业中,哪些仓位已经过低(过高)?

1.3. 公募享有较高定价权的行业中,哪些仓位已经过低(过高)?

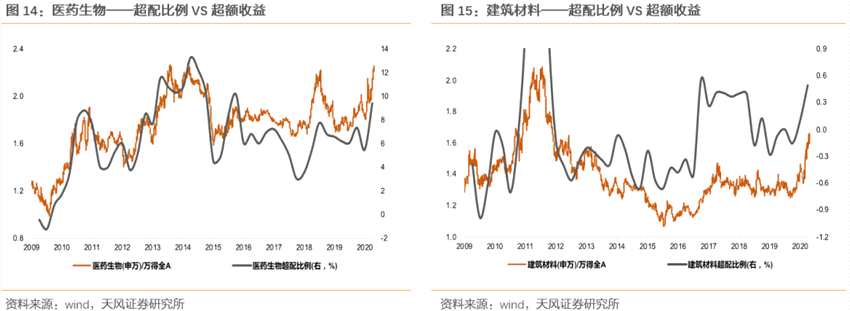

从目前(19Q1)公募基金对各行业的超配比例情况来看,在上述公募基金持续享有较高定价权的行业中:

(1)超配比例处于历史较高位置的主要是:医药、建材(应列为重点观察对象)

但是根据前文我们提到的逻辑,公募基金是否会减持这两个行业,或者说这两个行业未来会不会出现持续跑输,核心还取决于他们的景气度展望。不过由于高仓位的确反映了高预期,因此,对于景气度的考量更加需要谨慎。目前,在这两大行业中,景气度大概率能维持较长期的包括:医疗器械、疫苗、原料药、消费建材。

(2)超配比例处于历史较低位置的主要是:汽车、家电、非银、休闲服务、轻工(应列为重点观察对象)

(2)超配比例处于历史较低位置的主要是:汽车、家电、非银、休闲服务、轻工(应列为重点观察对象)

这些行业集中在可选消费,随着4月初的外资回流,家电和旅游稍有表现。后续可重点关注保险、家具、家电、汽车等板块景气度的边际变化。由于低持仓也对应了相对比较低的预期,因此,一旦有基本面的变化,未来股价弹性可能也相对较大。我们重点看好的是竣工链条的家具、家电。

2. 公募基金持仓如何指引市场涨跌?

2. 公募基金持仓如何指引市场涨跌?

2.1. 经验和逻辑

截止Q1的最新数据,主动型公募基金(股票型+偏股混合型+平衡型+灵活配置型)管理规模约2.2万亿,其中持有A股规模约1.6万亿,占A股流通市值比重3.5%。

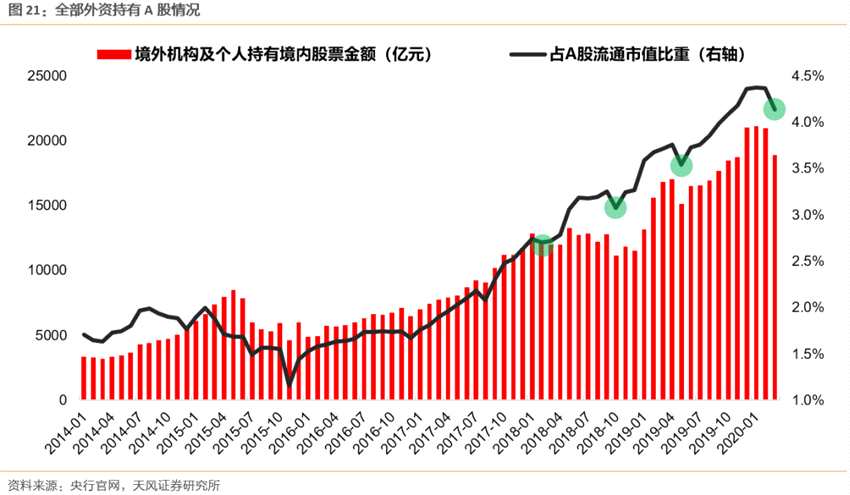

另外,根据央行最新公募的数据,截止3月末,全部外资(北上+QFII+RQFII)持有A股规模约1.89万亿,占A股流通市值比重4.13%。

因此,当前主动型公募基金和外资,仍然是A股市场最具主导力的机构投资者。

从外资的情况来看,过去三年随着MSCI纳入比例的提升,外资占A股流通市值比重也快速增加,但是每一次美股暴跌,都会带动外资短时间大幅流出,对应A股也都表现较差。比如典型的2020年3月、2019年5月、2018年10月,2018年2月,都是外资大幅流出,对应A股市场下跌。

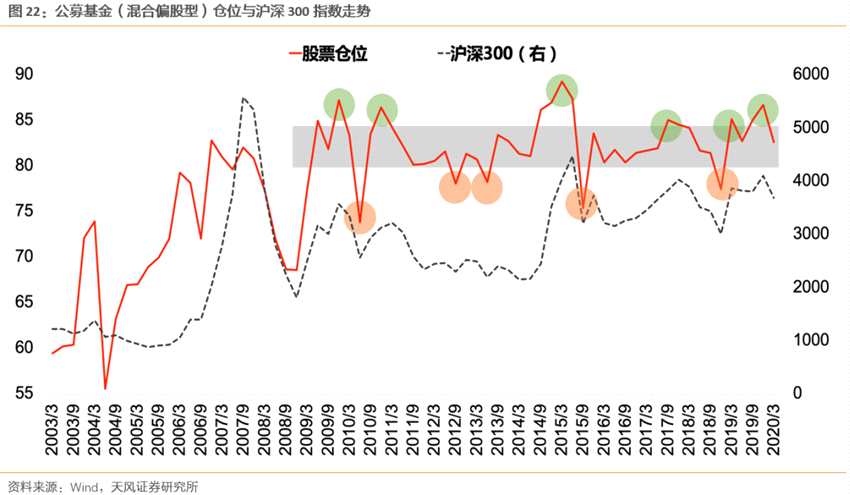

从公募基金的情况来看,仓位没变动5%,对应大约1000亿左右资金的流入或流出。以混合偏股基金为例,09年以来,混合偏股基金仓位在80%-85%之间波动:

从公募基金的情况来看,仓位没变动5%,对应大约1000亿左右资金的流入或流出。以混合偏股基金为例,09年以来,混合偏股基金仓位在80%-85%之间波动:

超过85%往往对应风险:比如典型的09年Q4、10年Q4、15年Q1Q2、17年Q3、19年Q1、19年Q4,仓位都超过了85%,后续市场也开始积累风险。

低于80%往往对应机会:比如典型的10年Q2、12年Q3、13年Q2、15年Q3、18年Q4,后续市场开始逐步出现机会。

2.2. 当前市场判断

2.2. 当前市场判断

19年Q4,混合偏股基金仓位达到86.7%,超过85%的经验阈值,市场随后也确实积聚了风险。

20年Q1,混合偏股基金仓位82.6%,环比下降4%。处于上图中灰色区间带(80%-85%仓位)的中间位置,对后续指数涨跌的指引效果一般。

因此,我们继续维持前期对Q2市场格局的判断:

(1)市场底部区域的逻辑:资产荒背景下股债收益差10年最低,构筑了市场的底部区间

3月下旬的一段时间,年初以来被持续净赎回的蓝筹ETF,开始迎来大规模的净申购,印证了“资产荒”背景下,股债收益差创十年最低对市场起到的稳定器作用。

同时,从美国的经验来看,股债收益差的阈值出现下台阶主要是来自国内的危机模式(比如00年前后的科网泡沫破裂、08年前后的次贷危机)、因此,如果不考虑中国国内出现危机模式的情况,那么A股股债收益差的阈值大概率不会出现下台阶的情况。

(2)Q2市场反弹性质的判断:资金面退潮、脉冲式反弹、回归当期业绩

(2)Q2市场反弹性质的判断:资金面退潮、脉冲式反弹、回归当期业绩

每年一季度春季躁动前后,宏观流动性较为充裕、微观层面成交活跃,对应市场较高的风险偏好,于是市场给予长期业绩展望的权重更高,科技和一些主题具有这样长期展望的成长性优势,于是反弹空间更大。

每年二季度开始,宏观流动性大部分时候边际上不能继续扩张、微观层面成交萎靡,对应市场风险偏好明显下降,于是市场给予当期业绩的权重更高,消费板块和白马股表现更好。

今年Q2也类似,国内宏观流动性的绝对水平大概率仍然是宽松的,但是边际变化来看,银行间流动性(银行间流动性shibor3个月Q1大幅回落,但近期开始底部震荡)和微观股票市场流动性(公募基金发行、ETF申购)二季度很难实现比2月份更加宽裕环境。

因此,在Q2的脉冲式反弹中,当期业绩较好的板块可能持续占优,重点推荐Q2政府资金流向主导的方向(医疗信息化、医疗器械、消费建材、装配式建筑、电梯、水表、环保等),而一些讲大趋势、大空间的“未来之星”大概率仍然需要等待。

公募基金,景气度