嘉实基金:市场已从"恐慌"切换为"交易" 尚未到随便买

摘要: 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!原标题:嘉实基金2020年二季度投资展望来源:嘉实基金HARVESTFUND【要点】由于疫情发展阶段不同,中国经济增长的谷底在一

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:嘉实基金2020年二季度投资展望

来源:嘉实基金HARVEST FUND

【要点】

由于疫情发展阶段不同,中国经济增长的谷底在一季度、而美国和欧洲很可能在二季度才体现出最大幅度的冲击。

疫情后续走势仍有不确定性,展望年内全球主要经济体的周期位置,还主要取决于海外疫情拐点何时到来与病毒的反复性,以及全球实体经济在总需求层面和供应链的恢复方面所承受的滞后冲击、与主要国家出台的全面刺激政策的对冲效果。

从资产配置的战略角度出发,中长期角度我们看好中国股票资产。中国股票资产在中长期有望在全球率先企稳。从短期战术角度看,我们对全球风险资产保持中性偏谨慎观点。

在二季度中,如果海外明确的新增病例数拐点或特效药出现,以及中国强有力的政策刺激使经济活动迅速升温至2019年四季度的水平,我们会在现有判断上明确调高对全球股票的战术评级。

一季度金融市场信号

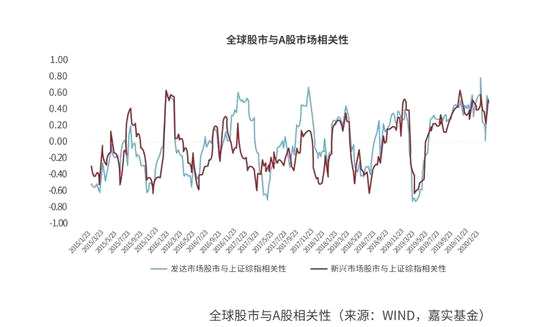

总体来看,国内与全球市场的联动达到了历史最高水平。A股与全球相关性在一个月内上升至历史高位;中国国债收益率曲线呈现牛陡、边际有一点平坦化的表现;商品国汇率与大宗商品走势反映了较强的通缩预期;美国期限利差走陡的预期较强,衰退预期明显;TED利差、票据利差、信用利差以及波动率都还在比较高的位置,从历史看预示着与2008年近乎同等程度的动荡信号。

疫情的冲击

疫情的冲击

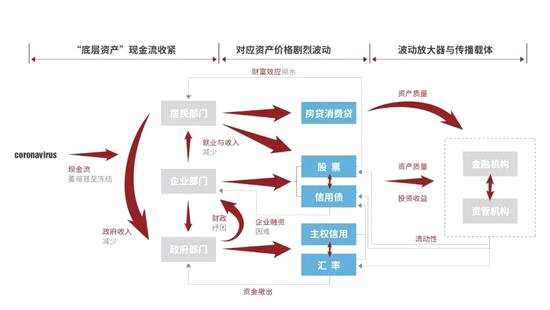

第一季度受疫情的外部冲击,使得市场预期在短期内猛烈扭转,市场内部的脆弱性被放大。因此,国内外供给端、需求端、信用价值端和金融市场端均受到不同程度的冲击。

海外宏观形势

海外宏观形势

海外疫情的规模性爆发使得各国重视加强对风险失控的预判,加速了零利率的到来。从近期动态看,各国纷纷启动货币政策以达到短期内阻隔风险的效果。同时,伴随各国政府对风险的认识逐步加深,财政政策也同步发力,目前为止各国进行的大规模财政刺激力度已显着超越2008年。

国内宏观形势

国内宏观形势

国内疫情高峰(金麒麟分析师)已过,社会经济活动开始有秩序的恢复。高频数据显示,城市基本生活回复率已回升至90%,人口恢复率和交通恢复率均回升超70%。

国内的逆周期调控政策全面升级,将有力推动经济的尽快复苏。目前为止政策呈现以下四大特点:

重定向:结构性政策为主,全面型政策为辅,重点缓解疫情强冲击产业压力+激励物资生产企业复工

多元化:货币+财政+产业+民生政策组合拳,再贷款、财政贴息、增值税减免等多元化手段缓解疫情负面冲击

顺趋势:新旧产业并重,创业板再融资松绑+加大对生物医药产业支持,推进新兴产业建设以主动对抗疫情冲击

强民生:相比SARS时期,明显强化民生政策的制定力度,加大对个人创业、保险理赔、个人贷款等方面的支持

资产配置战略部署

-疫情下全球主要经济体周期方位的变化

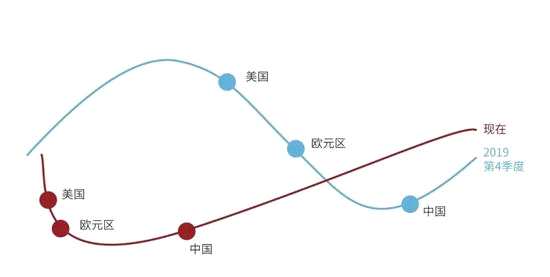

疫情在全球深度一体化的时代有全局性,我们相信受疫情影响全球经济至今已经进入实质性的衰退。由于疫情之后各经济体的恢复阶段不同,预计中国从Q2 开始进入底部爬坡阶段,而美国和欧元区经济活动最大的冲击体现在Q2,仍在探底阶段。

在受到疫情的冲击后,世界主要经济体年内的周期位置主要取决于两点:

在受到疫情的冲击后,世界主要经济体年内的周期位置主要取决于两点:

1)全球范围疫情拐点何时到来以及以后病毒是否会反复爆发;

2)全球实体经济在总需求层面和供应链的恢复方面所承受的滞后冲击,与主要国家出台的全面刺激政策的对冲效果。

对此,我们采取中性的假设,预计欧美疫情的高点即将到来,5月后存量案例趋势性下行,而中国逐步在二季度完全重启工业和制造业的复工。同时,逆周期调控政策显着加速,基建投资和房地产投资的反弹,消费在年中得到显着恢复。那么,中国从三季度开始有望将经济增速拉回至趋势水平以上。

-长期看好中国股票

我们长期看好中国股票,并认为中国股票市场有望在全球范围内率先企稳。从资产比较角度来看,中国股票资产的吸引力相对较高,且属于向上有较大不确定性,向下有较大支撑的格局。

支撑中国股票市场的有利因素在于:A股目前估值已处于历史较低水平,且面临着进一步明确宽松的环境。同时在利率下行环境中,居民有明显增配股票的资产的需求。另一方面从外部环境看来,欧美股市的跌幅已经在短期内已经较大幅度地对未来不确定性重新定价,且美联储等央行的积极努力已经基本控制了金融市场的流动性冲击,这也将进一步对中国股票市场起到支撑作用。

资产配置方向性观点

我们对2020年二季度的投资看法主要包括:

中性偏谨慎配置风险资产:海外疫情发展还存在不确定性,从历史上的经济衰退所伴随的股票市场下行的经验来看,目前全球股票市场很大可能已从“恐慌模式”切换为“交易模式”,但尚未到“随便买”的地步。

对全球债券保持中性:美国国债正在进行流动性危机之后的自然修复,从历史上来看,完成修复之后,吸引力会受到影响。但假若疫情反复,美国利率曲线可能会进一步平坦化。而国内市场,伴随超额准备金的降低,中国利率进入底部区间,后续发展仍然高度依赖疫情的进展,具有不确定性。

关注风险:疫情给全球经济留下的问题是杠杆率的攀升,而这在历史上往往对应长期经济增速的下降,实物资产在未来有可能会逐步跑赢金融资产。

疫情,二季度,全面