广发证券:定增投资高收益的奥秘—定增研究范式

摘要: 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!来源:广发策略研究报告摘要什么样的定增项目投资收益率更高?什么样的定增项目能够获得高折价率?历史4300例统计规律启示——第一,

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:广发策略研究

报告摘要

报告摘要

什么样的定增项目投资收益率更高?什么样的定增项目能够获得高折价率?历史4300例统计规律启示——

第一,历史收益来源上折价率贡献最大,但新规扩大投资者数量且未完全放开发行比例(限并购预期),短期高折价机会未来可能会平抑,预计半年内可关注高折价率可能性更高项目,包括中等市值、传媒/军工/非银行业、引入战投和补流目的、发行规模大、高成长性等主要特征;

第二,α选股收益权重不断强化;

第三,关注高收益可能性更高的项目,包括高折价、军工/非银/地产行业、业绩高增长、引入战投/资产置换/集团上市目的、增发股本占比高、机构认购比例高、国企性质、估值合理等主要特征;

第四,短期关注定价基准日可选项目优于竞价项目(高折价空间更大)。

正文

引言:2.14再融资新规松绑,A股正式迎来“定增新时代”,我们在2.15点评报告《定增春天对资本市场的影响》中判断:新规改善供需格局,定增规模将快速增长,但与13-15年不同,定增投资收益将迎来“分化”。我们拟推出定增研究系列报告,从历史数据规律、增量特征、一二级联动策略、政策演变等维度建立定增另类研究范式,帮助投资者优化定增投资组合。本篇为首篇,旨在通过历史数据寻找定增投资收益率的统计规律,总结一级半高投资收益启示——

定增收益率的来源可拆分为三部分:一是定增项目的折价率,二是市场的系统性收益,三是个股成长性带来的超额收益。即定增收益率=折价率+系统性收益β+个股成长性收益α。(1)折价率:基于流动性补偿说,定增价格普遍低于二级市场股价,为认购方提供安全垫,我们认为,短期项目仍是供大于求状态,存在高折价机会;(2)β系统性收益:取决于市场收益。历史上系统性收益对定增收益率的贡献程度较大,市场低位参与定增胜率更大;(3)α选股收益:个股成长性收益来源于上市公司再融资新入资产/新投项目改变了公司原有估值或基本面得到改善。我们认为,注册制分化预期下,今后挑选个股的权重将大大提升。

我们通过梳理历史06年以来4300多例定增落地项目投资收益率数据,拆分收益贡献结构、时间周期、行业、市值、估值、业绩基本面、定价方式、折价率、定增目的、定增规模、投资者结构、产权性质、解禁期限共13重维度找寻结构性规律,以回答:什么样的定增项目投资收益率更高?总结如下:

(1)收益贡献结构:定增市场历史收益率7.4%(总市值加权平均),折价率提供稳定安全垫,系统性收益高低对总收益影响程度最大,选股超额收益大概率为负,三部分平均收益贡献分别20.9%/4.6%/-18.1%。(算术平均:整体17.8%,三部分20.9%/12.6%/-15.7%)

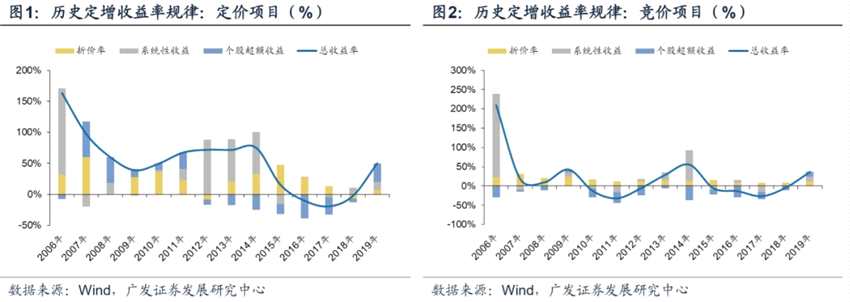

(2)时间周期:总收益率最高阶段为06-07年,定增市场刚刚放开,高折价+高系统性收益,06年平均收益率将近200%;其次是13-14年再融资高峰(金麒麟分析师)的前半段,收益率达到66.5%和46.4%,也主要得益于择时的系统性收益;15-16年定增市场竞争激烈,收益并不可观,均值分别9.3%和-11.5%,中值均为负,15年高折价+高系统性风险,16年α负收益最大;18-19年总收益率回升,折价率受限,择股收益作用增强,α收益平均达20%左右。

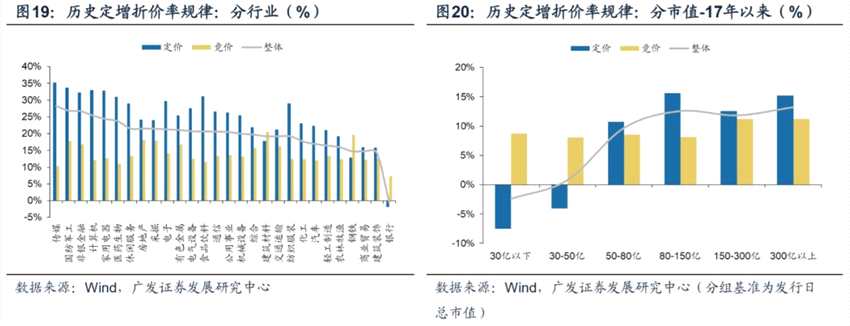

(3)行业:传媒折价率贡献最大,国防军工α贡献最大。行业层面择股的超额收益显着;收益率居前行业有军工/非银/地产/电子/综合/传媒/家电,平均超过25%;交运/汽车/计算机/电气设备收益与市场平均相近(15-18%);银行/轻工/商贸等行业收益靠后(收益为负或约为零)。

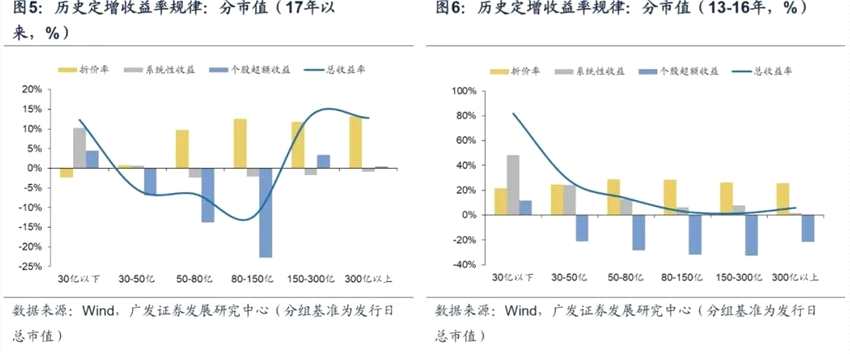

(4)市值:14-16年扩张期间,50亿以下(尤其是30亿以下)小市值收益平均高出3倍以上;16年以后,较大市值收益赶超,小市值收益大幅下降但横向比较仍较高,30亿以下和150亿以上平均收益超12%。

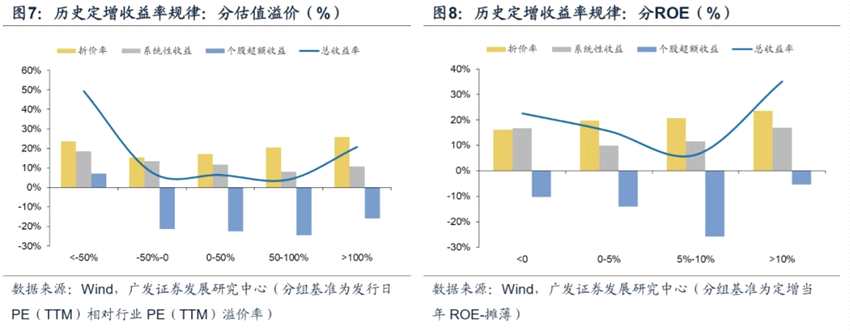

(5)估值:PE(TTM)大幅高于/低于行业平均的表现较好,估值高的α收益是明显偏低。

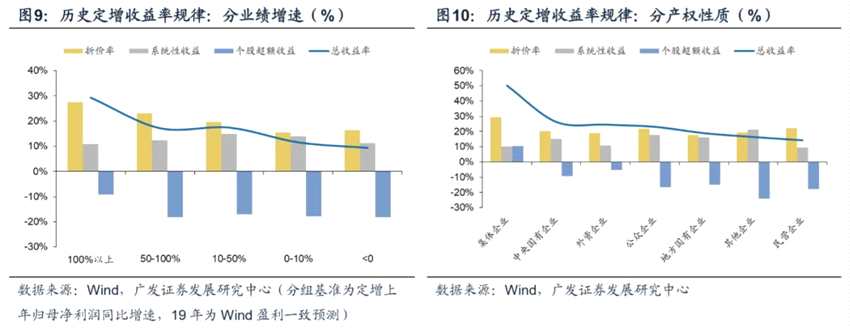

(6)业绩基本面:从ROE上看,13-15年增发后负ROE项目也能获得较高回报,16年以来收益向优质地公司集中;从归母净利润增速上看,业绩增速更高的收益率稳定更高(高折价+高α)。

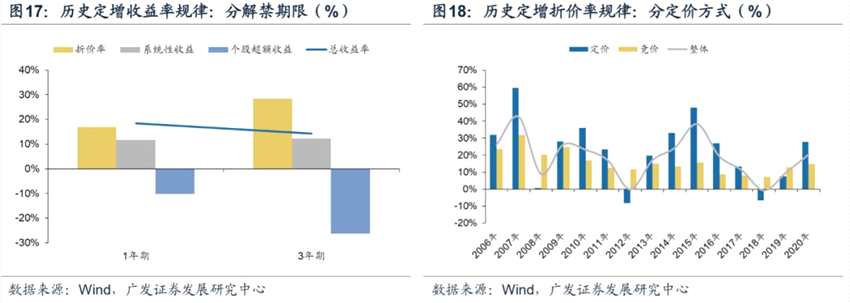

(7)定价方式:定价和竞价项目整体年化收益率相差不大,平均分别7.8%和8.5%;17年以来分别为0.2%和-3.7%。

(8)折价率:折价率越高,总收益越高且相关性非常明显,印证折价率是定增收益的核心贡献来源,且深度折价或溢价发行能获得较高α收益。

(9)定增目的:极端值干扰大,从中位数来看,引入战投、资产置换、集团上市收益较高(这类项目也多以定价发行,收益中值大于0),补流为目的的收益较低(中值-8.5%),配套融资/借壳/项目融资的两端分化较大。

(10)定增规模:增发股本占比越高、足额募资率更高的收益更高。

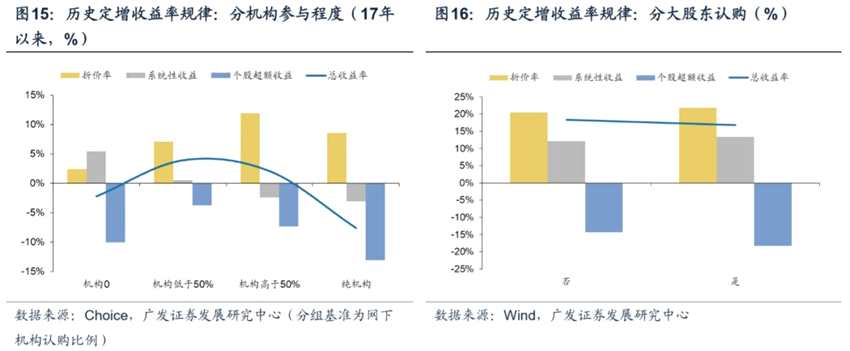

(11)投资者结构:17年以来,机构认购比例较高的项目,折价率和总收益率均较高(高折价安全垫吸引投资者);13-15年,随着机构认购比例增加,折价率降低(资金供给充裕,竞争博弈牺牲折价),总收益率大致先增后降,机构比例在20-45%区间组,收益率均值约53%,总收益在竞争程度(折价吸引力)和公司质量之间平衡;机构认购比例与α收益基本无关;大股东认购方面,整体差别不大,大股东参与的竞价项目收益更高,不参与的定价项目收益更高(可能与一二级联动策略有关)。

(12)产权性质:央企优于地方国企优于民营,平均收益率约26%/19%/14%,主要是竞价项目回报差异大。

(13)解禁期限:1年期定增收益优于3年期,1年期和3年期收益率平均分别18.4%和14.3%(年化后4.5%),主要是由于1年期的相对折价水平和系统性收益(年化后)更高。其中13-15年年化收益分别达到43.2%和4.7%,锁定期短、得以充分吸收并购高峰期红利的1年期项目获得比3年期更高的α收益(均值和中值都高出35pct+)。17年2月后以来分别为-1.7%和-0.03%,两者折价水平基本一致,由于市场较为震荡,1年期择时的系统性收益更低,择股收益高于3年期。

通过定增历史收益来源结构拆分可以发现,折价率是定增收益的最核心贡献因素,因此,我们再单列出定增折价率挖掘历史数据的结构性规律,以回答:什么样的定增项目能够获得高折价率?总结如下:

(1)定价方式:定价发行由于存在定价基准日和发行日之间的套利空间,折价率高于竞价类,平均分别26.7%和13.7%;17年后基准日仅为发行期首日,折价差异缩小,平均分别为5.6%和9.4%。

(2)中等市值公司:17年以来50-300亿规模公司折价率较高,平均12%左右,其中竞价类中150亿以上的更高。

(3)成长、消费和中上游制造行业:传媒/军工/非银金融/计算机/家电/医药等行业项目折价较高,平均20%以上,定价类和整体分布基本一致;就竞价类而言,行业间折价差距缩减,平均13.7%,中上游制造折价较高(前五:建材/钢铁/房地产/采掘/国防军工,平均18.8%)。

(4)除借壳上市外,引入战投和补流为目的的折价较高,平均约30%;竞价类中配套融资折价最低(11%),引入战投/实控人注资/借壳/整体上市超过20%。但如果单看16年以后,融资用途和折价空间收窄,差异不大。

(5)相对发行规模较大的往往折价更高,可以看作对较大资金的风险补偿,以保证募集成功,竞价项目这一规律性较强,17年以来发行数量在20%上限的项目平均折价约9%。

(6)3年期项目的绝对折价率更高,1年期和3年期项目平均折价率分别为16.9%和28.3%。其中13-15年定价基准日灵活设定,基准日到发行日期间股价上涨空间大,折价率分别高达23.3%和42.0%。17年2月限制提前锁价后,折价率空间受限且趋于一致,平均分别为7.3%和7.2%。

(7)前一年利润增速越高、ROE越高,折价越大。17年以来竞价类上年净利增速超1倍标的折价较高(平均12%)。

结合定增投资收益率历史规律性统计和新规,有如下启示:第一,历史收益来源上折价率贡献最大,但新规扩大投资者数量且未完全放开发行比例(限并购预期),短期高折价机会未来可能会平抑,预计半年内可关注高折价率可能性更高项目,包括中等市值、传媒/军工/非银行业、引入战投和补流目的、发行规模大、高成长性等主要特征;第二,α选股收益权重不断强化;第三,关注高收益可能性更高的项目,包括高折价、军工/非银/地产行业、业绩高增长、引入战投/资产置换/集团上市目的、增发股本占比高、机构认购比例高、国企性质、估值合理等主要特征;第四,短期关注定价基准日可选项目优于竞价项目(高折价空间更大)。

核心假设风险。定增监管超预期,经济下行超预期,海外疫情超预期。

注释:

(1)总收益率=(解禁时股价-发行价)/发行价,若未达解禁日则按2020/3/11收盘价测算;

(2)发行折价率=(网下发行日前一日收盘价-发行价格)/ 网下发行日前一日收盘价;

(3)系统性收益=发行日至解禁日对应万得全A区间涨跌幅,若未达解禁日则按2020/3/11收盘价测算;

(4)个股超额收益=总收益率-折价率-系统性收益;

(5)样本为2006/1/1以来增发实施项目,剔除招商蛇口2015年A+B转A的项目;

(6)未特殊说明,收益率/折价率平均值指算术平均;

(7)1年期和3年期划分按发行日到解禁日天数估算。

折价,折价率