国君策略:珍视绝佳战略配置期 看好新基建发力等主线

摘要: 【国君策略-周议】中报的亮点:盈利修复的声音来源:谈股问君导读中报落地,在我们看来2019年中报比想象好——马太效应强化、民企盈利占比修复。基于中报,我们调整了未来市场的盈利预测,继续坚持盈利修复的基

【国君策略-周议】中报的亮点:盈利修复的声音

来源:谈股问君

导读

中报落地,在我们看来2019年中报比想象好——马太效应强化、民企盈利占比修复。基于中报,我们调整了未来市场的盈利预测,继续坚持盈利修复的基本判断。

摘要

中报落地,在我们看来2019年中报比想象好。2019H1全A两非口径下的归母净利润增速为-2%(Q1为2.33%)。但是剔除【乐视网(300104)、股吧】(维权)、*ST信威、*ST华业(维权)之后,2019H1全A两非口径下的归母净利润增速为2.4%。

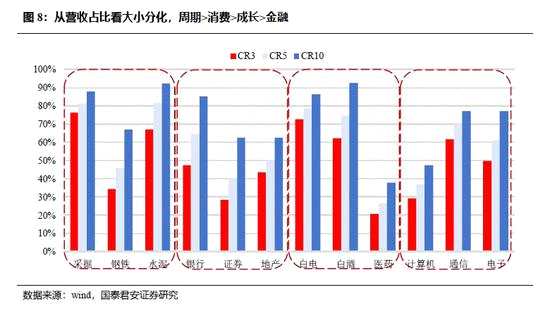

大小分化?指数上凸显强者恒强:增速变化上,上证50>沪深300>中证500。从营收占比看大小分化,采掘、白电CR3超70%,白酒、水泥、通信CR3超60%。

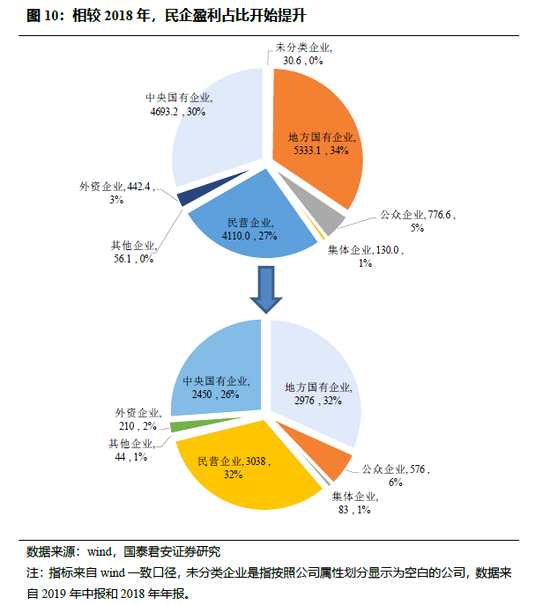

国企/民企分化?相较2018年,民企盈利占比开始提升。结合2018年年报和2019年中报来看,央企、国企和民企三者的盈利占比之和稳定维持在90%,但是结构上发生了较大变化。其中,央企盈利占比从30%下滑至26%;地方国企盈利占比从34%下滑至32%;而民企的盈利占比从27%上升至32%。促进中小企业发展的政策开始见效,民企盈利占比开始抬升。

回顾与反思:我们的预测模型误差源自哪里?回顾2019年5月的国君策略盈利预测模型,我们对于中报全A两非的归母净利润增速预测接近10%。误差主要来源几方面:其一,二季度GDP预测为6.4,实际为6.2;其二,社融投放量预测过于乐观,原预测接近22万亿,当前下修至21.4万亿;其三,PPI下行速度超出我们的预期,原先预测四季度触及0,实际6月份PPI即为0。

重新测算,以未调整的全A两非为基础,我们认为Q2是盈利底部,Q3往后将逐步回升。为了避免类似老测算带来的盈利预测误差,我们对GDP的不同情况进行了盈利预测,我们认为2019Q2盈利是阶段性底部,2019Q3往后盈利增速会逐步上升。坚持盈利修复带动市场修复的这一基本判断。

估值低位叠加“信用-ERP-盈利”的中期拐点,珍视绝佳战略配置期。看好新型基建发力,通信、计算机等成长风格,看好传媒、汽车等低估品种。

目录

1. 本周核心观点

2. 2019年中报有何亮点?

2.1. 全A/全A两非,整体情况如何?

2.2. 上证50/沪深300/中证500,情况如何?

2.3. 大小分化情况如何?

2.4. 国企/民企分化情况如何?

3. 中报之后,我们的盈利模型做了什么调整?

正文

1. 本周核心观点

中报落地,在我们看来2019年中报比想象好。2019H1全A两非口径下的归母净利润增速为-2%(Q1为2.33%)。但是剔除乐视网、*ST信威、【*ST华业(600240)、股吧】之后,2019H1全A两非口径下的归母净利润增速为2.4%。

大小分化?指数上凸显强者恒强:增速变化上,上证50>沪深300>中证500。从营收占比看大小分化,采掘、白电CR3超70%,白酒、水泥、通信CR3超60%。

国企/民企分化?相较2018年,民企盈利占比开始提升。结合2018年年报和2019年中报来看,央企、国企和民企三者的盈利占比之和稳定维持在90%,但是结构上发生了较大变化。其中,央企盈利占比从30%下滑至26%;地方国企盈利占比从34%下滑至32%;而民企的盈利占比从27%上升至32%。促进中小企业发展的政策开始见效,民企盈利占比开始抬升。

回顾与反思:为什么我们预测的2019Q2全A两非归母增速接近10%,误差源自哪里?回顾2019年5月的国君策略盈利预测模型,我们对于中报全A两非的归母净利润增速预测接近10%。误差主要来源于几方面:其一,二季度GDP预测为6.4,实际为6.2;其二,社融投放量预测过于乐观,原预测接近22万亿,当前下修至21.4万亿;其三,PPI下行速度超出我们的预期,原先预测四季度触及0,实际6月份PPI即为0。

重新测算,以未调整的全A两非为基础,我们认为Q2是盈利底部,Q3往后将逐步回升。为了避免类似老测算带来的盈利预测误差,我们对GDP的不同情况进行了盈利预测,我们认为2019Q2盈利是阶段性底部,2019Q3往后盈利增速会逐步上升。坚持盈利修复带动市场修复的这一基本判断。

2. 2019年中报有何亮点?

2.1. 全A/全A两非,整体情况如何?

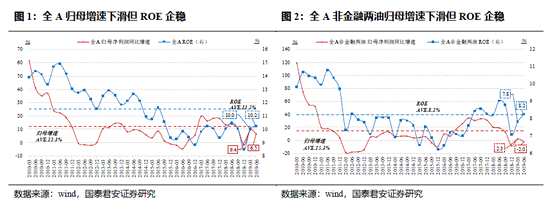

不作调整的全A和全A两非归母净利润增速相较19Q1均出现下滑(图1&2)。根据wind数据,2019H1全A口径下的归母净利润增速增速为6.5%(Q1为9.4%);2019H1全A两非口径下的归母净利润增速增速为-2%(Q1为2.33%)。增速下滑但是ROE有所提升,全A口径下ROE从10%上升至10.2%,全A两非ROE从7.8%上升至8.2%。

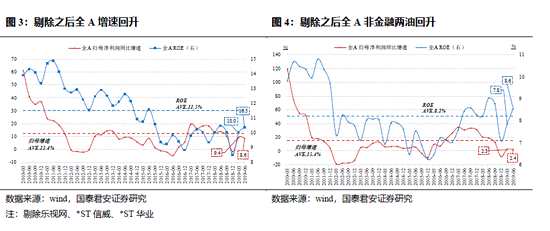

值得注意:业绩也得排雷看(图3&4)。我们注意到,有几只个股因为个体性原因带来的巨大亏损,而这部分亏损市场已有预期且与行业景气无关,我们认为看业绩情况是需要予以剔除。乐视网(大量仲裁败诉导致亏损扩大,2019H1亏损100亿元)、【*ST信威(600485)、股吧】(多个担保履约,股价35个跌停,2019H1亏损150亿元)、*ST华业(百亿应收账款时间,2019H1亏损27亿元)这三个公司至少要予以剔除。剔除之后,2019H1全A口径下的归母净利润增速增速为8.6%;2019H1全A两非口径下的归母净利润增速增速为2.4%;全A口径下ROE从10%上升至10.3%,全A两非ROE从7.8%上升至8.6%。

值得注意:业绩也得排雷看(图3&4)。我们注意到,有几只个股因为个体性原因带来的巨大亏损,而这部分亏损市场已有预期且与行业景气无关,我们认为看业绩情况是需要予以剔除。乐视网(大量仲裁败诉导致亏损扩大,2019H1亏损100亿元)、【*ST信威(600485)、股吧】(多个担保履约,股价35个跌停,2019H1亏损150亿元)、*ST华业(百亿应收账款时间,2019H1亏损27亿元)这三个公司至少要予以剔除。剔除之后,2019H1全A口径下的归母净利润增速增速为8.6%;2019H1全A两非口径下的归母净利润增速增速为2.4%;全A口径下ROE从10%上升至10.3%,全A两非ROE从7.8%上升至8.6%。

2.2. 上证50/沪深300/中证500,情况如何?

2.2. 上证50/沪深300/中证500,情况如何?

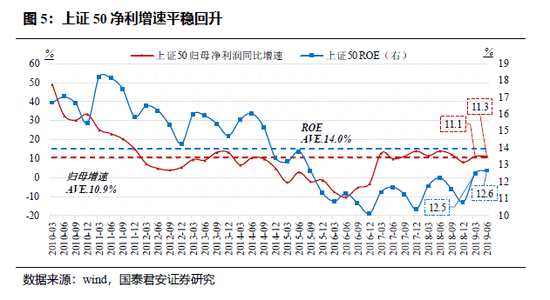

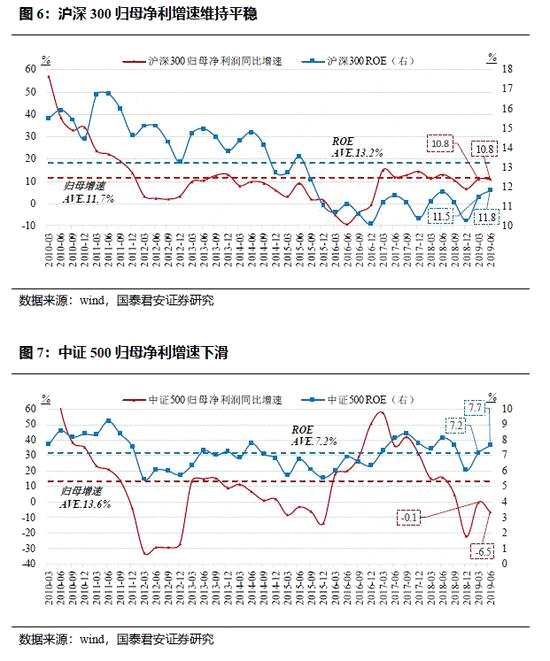

指数上凸显强者恒强:上证50>沪深300>中证500(图5&6&7)。上证50角度,归母净利润增速同比增速从11.1%上升至11.3%,ROE从12.5%上升至12.6%,整体趋势向好。沪深300角度,归母净利润增速同比增速维持在10.8%,ROE从11.5%上升至11.8%。中证500角度,归母净利润增速同比增速从-0.1%上升至-6.5%,ROE从7.2%上升至7.7%。

2.3. 大小分化情况如何?

2.3. 大小分化情况如何?

从营收占比看大小分化,采掘、白电CR3超70%,白酒、水泥、通信CR3超60%。营业收入作为市场占有率的直接体现,能够反映各个行业马太效应强弱。我们选取市场关心的四个维度(周期、消费、成长、金融),各个维度选取三个代表性子行业看集中度情况。我们发现,周期行业马太效应最强,其中钢铁CR10接近70%,采掘和水泥CR10均在90%附近。消费行业上看白电虽然CR3集中度高于白酒,但是白酒CR10接近95%,为各行业之最。成长板块上,通信和电子CR10均超过75%;金融板块上,银行行业集中度最高,证券行业集中度最低。

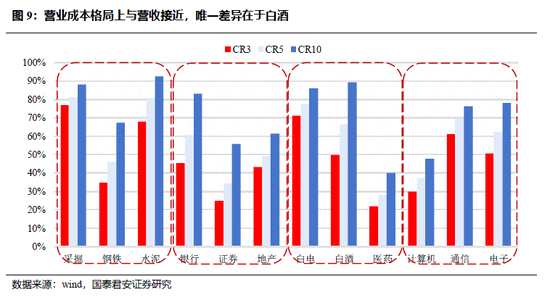

营业成本格局基本与营收接近,唯一差异在白酒。从营业成本上看,行业龙头营业成本占比情况与对应的营收占比情况基本一致,唯一差别在于白酒。从CR3看,白酒营收占比为62%,但是其营业成本占比仅为50%,此处的差异意味着,龙头公司不仅营业收入高,而且成本还低。

营业成本格局基本与营收接近,唯一差异在白酒。从营业成本上看,行业龙头营业成本占比情况与对应的营收占比情况基本一致,唯一差别在于白酒。从CR3看,白酒营收占比为62%,但是其营业成本占比仅为50%,此处的差异意味着,龙头公司不仅营业收入高,而且成本还低。

2.4. 国企/民企分化情况如何?

2.4. 国企/民企分化情况如何?

相较2018年,民企盈利占比开始提升(图10)。结合2018年年报和2019年中报来看,央企、国企和民企三者的盈利占比之和稳定维持在90%,但是结构上发生了较大变化。其中,央企盈利占比从30%下滑至26%;地方国企盈利占比从34%下滑至32%;而民企的盈利占比从27%上升至32%。促进中小企业发展的政策开始见效,民企盈利占比开始抬升。

民企盈利占比提升的本质:融资费用率的下行。以“财务费用/当期融资总额”为融资费用率的计算指标,我们发现2019H1民企融资费用率开始下行,而央企和国企的融资费用率出现回升。我们认为,一方面是促进中小企业融资政策推行带动的融资费用率的下行,另一方面是2018年年中这三者主体融资行为带来的费用差异。整体而言,2019年年中民企融资费用率下行奠定了其盈利占比提升的基础。

民企盈利占比提升的本质:融资费用率的下行。以“财务费用/当期融资总额”为融资费用率的计算指标,我们发现2019H1民企融资费用率开始下行,而央企和国企的融资费用率出现回升。我们认为,一方面是促进中小企业融资政策推行带动的融资费用率的下行,另一方面是2018年年中这三者主体融资行为带来的费用差异。整体而言,2019年年中民企融资费用率下行奠定了其盈利占比提升的基础。

3. 中报之后,我们的盈利模型做了什么调整?

3. 中报之后,我们的盈利模型做了什么调整?

回顾与反思:为什么我们预测的2019Q2全A两非归母增速接近10%,误差源自哪里?回顾2019年5月的国君策略盈利预测模型,我们对于中报全A两非的归母净利润增速预测接近10%。误差主要来源于几方面:其一,二季度GDP预测为6.4,实际为6.2;其二,社融投放量预测过于乐观,原预测接近22万亿,当前下修至21.4万亿;其三,PPI下行速度超出我们的预期,原先预测四季度触及0,实际6月份PPI即为0。

以未调整的全A两非为基础,我们认为Q2是盈利底部,Q3往后将逐步回升。为了避免类似老测算带来的盈利预测误差,我们对GDP的不同情况进行了盈利预测,我们认为2019Q2盈利是阶段性底部,2019Q3往后盈利增速会逐步上升。坚持盈利修复带动市场修复的这一基本判断。

以未调整的全A两非为基础,我们认为Q2是盈利底部,Q3往后将逐步回升。为了避免类似老测算带来的盈利预测误差,我们对GDP的不同情况进行了盈利预测,我们认为2019Q2盈利是阶段性底部,2019Q3往后盈利增速会逐步上升。坚持盈利修复带动市场修复的这一基本判断。

估值低位叠加“信用-ERP-盈利”的中期拐点,珍视绝佳战略配置期。当前,全球20多个经济体出现预防式/被动式的降息,而东方的中国独树一帜,在此关键时刻推进利率市场化改革进程。此举精准打击了当前的信用分层现象,实体融资利率的下行将带来信用-ERP-盈利的中期拐点。我们一直强调,恐惧是有极限的,且要关注信用修复带动的盈利修复。一方面是金融机构融资的引导、利率市场化的推进,另一方面是需求侧政策的跟进,在有需求的环境下信用疏导将更为通畅,这使得我们对于盈利修复的信心更为坚定。往后看(6-12个月),伴随信用周期开启、需求侧政策的推进,我们会看到ERP和盈利的双“耐克型”,基于4X4配置体系,推荐两条主线:1)优选风格。看好新型基建发力,通信、计算机等成长风格,看好汽车、传媒等低估品种。2)便宜的总能产生收益,兼顾稳健性价比。看好低估值、稳盈利的银行、非银。

估值低位叠加“信用-ERP-盈利”的中期拐点,珍视绝佳战略配置期。当前,全球20多个经济体出现预防式/被动式的降息,而东方的中国独树一帜,在此关键时刻推进利率市场化改革进程。此举精准打击了当前的信用分层现象,实体融资利率的下行将带来信用-ERP-盈利的中期拐点。我们一直强调,恐惧是有极限的,且要关注信用修复带动的盈利修复。一方面是金融机构融资的引导、利率市场化的推进,另一方面是需求侧政策的跟进,在有需求的环境下信用疏导将更为通畅,这使得我们对于盈利修复的信心更为坚定。往后看(6-12个月),伴随信用周期开启、需求侧政策的推进,我们会看到ERP和盈利的双“耐克型”,基于4X4配置体系,推荐两条主线:1)优选风格。看好新型基建发力,通信、计算机等成长风格,看好汽车、传媒等低估品种。2)便宜的总能产生收益,兼顾稳健性价比。看好低估值、稳盈利的银行、非银。

盈利,我们,2019,增速,预测