联讯策略:政策利好叠加助推A股回升

摘要: 【联讯策略周报】政策利好叠加助推A股回升——2019年第30期来源:崇利论市制约市场的基本面因素有哪些经济形势仍然是制约市场形成趋势性行情的重要因素:(一)社融低于预期央行公布7月份货币、信贷及社融数

【联讯策略周报】政策利好叠加助推A股回升——2019年第30期

来源: 崇利论市

制约市场的基本面因素有哪些

经济形势仍然是制约市场形成趋势性行情的重要因素:

(一)社融低于预期

央行公布7月份货币、信贷及社融数据,整体均低于预期:一方面,新增信贷较弱,企业和居民中长期贷款疲软。7月新增人民币贷款1.06万亿元,大幅低于1.24万亿元的预期(wind)。房地产政策的收紧同时对企业和居民贷款有所抑制。此外,7月M2同比增长8.1%,增速比上月下降0.4个百分点。另一方面,社融增速有所回落。7月新增社融1.01万亿元,明显低于市场1.6万亿元左右的预期。7月社融存量增速为10.7%,增速比上月下降0.2个百分点,表明整个信贷需求较为疲弱。如果没有外力的助推,未来几个月社融增速大概率还会继续下行,整个经济的复苏可能还会进一步延后。

(二)经济下行压力增大

根据我们宏观团队的观点,7月生产和需求同步转弱,经济仍处于主动去库存阶段,政策虽然赋予稳增长更高的权重,但现有的政策组合不足以对冲,仍需要逆周期政策发力来托底经济。

从世界经济形势来看,本周三盘前美国2年期与10年期国债利率出现倒挂,美债利率倒挂往往被认为是经济将陷入衰退的预警信号,引发了市场对于美国经济衰退的担忧,避险情绪迅速升温,当日道指跌幅3.05%,创年内最大单日跌幅。另外,自五月份以来多国开启降息周期,也预示着各国对于本国经济可能进入衰退周期的担忧情绪。

大势研判:政策将成为弱势行情的重要推力

(一)从估值、盈利周期与政策空间看中国和美国股市差异

美债利率倒挂引发市场对于美国经济是否能够将进入衰退周期的讨论,若美股未来彻底走熊,是否会对A股形成雪上加霜的负面影响?我们认为,中美股市所处的周期位置完全不同,从估值、盈利周期与政策空间看,A股相对美股处于更为有利的位置,未来也有望走出更为独立的行情。

其一,从估值的角度看,A股整体偏低估,对基本面的负面释放较为充分。目前,沪深300的PE(TTM)仅为11.9倍,过去十年中处于40%分位左右的低估水平。而标普500的PE(TTM)近21倍,处于历史偏高估的水位。经过过去两年的持续调整,A股对基本面的负面释放较为充分,一旦经济或政策面存在边际改善,很容易形成向上的动力。

其二,从盈利周期看,A股正处在盈利周期的底部区域,而美股则处于盈利周期的顶部。过去两年,中国经济持续下行,上市公司盈利明显下滑,目前处于底部区域。根据以往的盈利周期规律,A股的盈利情况极有可能在明年初开始恢复。相反,美股经过了十年的牛市,处于盈利周期的高点正拐头向下的位置,EPS的下杀是美股将要面临的最大风险。

其三,从政策的空间看,国内政策空间远大于美国。美国已经开始降息,其可以下调的利率空间只有200个基点,大幅减税的措施也在此前打完了,并且积累了不小的财政赤字。面对未来经济的下行,美国的对冲空间会大大缩小。中国此轮政策保持较高克制,给未来留下巨大的政策空间。不论是降准、降息,还是消费刺激,甚至是更为积极的财政政策,我们都具有较大的空间。

(二)政策将成为弱势行情的重要推力

从近期的政策情况来看,利好频发:

(1)8月18日,《**中央 国务院关于支持深圳建设中国特色社会主义先行示范区的意见》发布。《意见》提出了将深圳建设成为高质量发展高地、法治城市示范、城市文明典范、民生幸福标杆、可持续发展先锋的战略定位;

(2)8月17日,央行公告决定改革完善贷款市场报价利率(LPR)形成机制,新的LPR报价方式改为按照公开市场操作利率加点形成,较之前参照贷款基准利率定价更为市场化,有助于推动降低贷款实际利率;

(3)证监会修订券商风控指标计算标准并公开征求意见,本次调整主要涉及证券公司风险资本准备、表内外资产总额、流动性覆盖率、净稳定资金率和风险控制指标等方面;

(4)证监会指导沪深交易所修订的《融资融券交易实施细则》正式出台,沪深两融标的由950只扩大至1600只,同时取消最低维持担保比例限制;

(5)8月7日,中国证券金融股份有限公司发布公告称,决定自今年8月8日起,整体下调转融资费率80BP。

经济基本面、上市公司盈利周期、政策面是目前制约市场走势的重要因素,前两方面在短期内较难彻底扭转,上文中我们对当前的经济情况及政策实施力度进行分析,认为目前政策方面的空间相对较大。在经济下行压力下,货币政策继续降准,甚至降息的必要性大大增加,目前市场急切需要政策加大逆周期调节的力度,政策有望成为弱势行情的重要推力。

在配置策略上,可重点关注大金融、科技类板块、有色金属:

(1)大金融:8月面临中报考验,而大金融的保险、银行和券商的业绩均较有保障;证金下调转融资费率、修订券商风控指标计算标准、两融标的扩大等政策有利于优化券商业务结构,政策红利有望进一步向龙头券商聚集。

(2)科技类板块:政策支持科技创新,政策红利下行业盈利情况有望改善;5G产业链作为中长期投资机会,能够带来增量需求,有望带动行业回暖;科创板开启有望为科技类企业带来增量资金支持。

(3)有色金属:全球经济存在下行压力,避险情绪有所提升,资金向避险资产流入,另外全球开启降息周期,黄金板块具备长期上涨逻辑;嘉能可公告将暂停全球最大钴矿场生产,金属钴供求关系有所改善。

风险提示:政策不达预期,经济下行超预期,外围环境大幅恶化

以下为正文部分

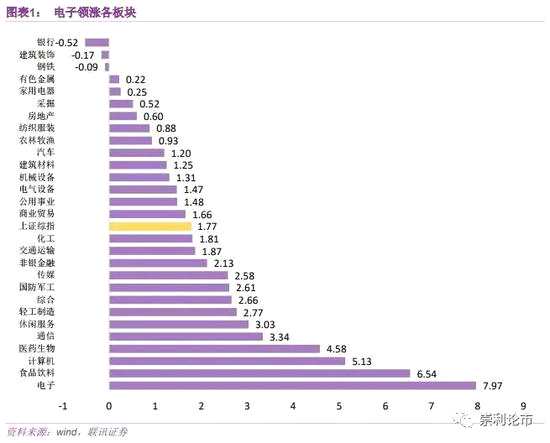

本周(8月12日至8月16日)市场震荡上行。最终,沪指涨1.77%,收于2823.82点,创业板指涨幅较大,收于1567.99点,上涨4%。行业方面,电子板块依旧领涨,周涨幅7.97%,银行、建筑装饰、钢铁板块收跌。

一、制约市场的基本面因素有哪些

一、制约市场的基本面因素有哪些

在外围因素缓和及政策释放利好的共同作用下,本周市场震荡上行,但从基本面来看,经济形势仍然是制约市场形成趋势性行情的重要因素。

(一)社融低于预期

央行公布7月份货币、信贷及社融数据,整体均低于预期。

一方面,新增信贷较弱,企业和居民中长期贷款疲软。7月新增人民币贷款1.06万亿元,大幅低于1.24万亿元的预期(wind)。房地产政策的收紧同时对企业和居民贷款有所抑制。此外,7月M2同比增长8.1%,增速比上月下降0.4个百分点。

另一方面,社融增速有所回落。7月新增社融1.01万亿元,明显低于市场1.6万亿元左右的预期。7月社融存量增速为10.7%,增速比上月下降0.2个百分点,表明整个信贷需求较为疲弱。我们认为,可能主要受到几个方面因素的影响:其一,房地产政策的收紧对企业和居民的信贷需求都形成了抑制;其二,中小银行去杠杆对信贷需求有所拖累;其三,内外部不确定性增加,企业趋于谨慎目的也会主动收缩信贷需求;其四,上半年地方政府专项债集中发行对社融增速有所提振,在总额度一定的情况下,下半年发行会下降,也会对社融增速形成压制。

另一方面,社融增速有所回落。7月新增社融1.01万亿元,明显低于市场1.6万亿元左右的预期。7月社融存量增速为10.7%,增速比上月下降0.2个百分点,表明整个信贷需求较为疲弱。我们认为,可能主要受到几个方面因素的影响:其一,房地产政策的收紧对企业和居民的信贷需求都形成了抑制;其二,中小银行去杠杆对信贷需求有所拖累;其三,内外部不确定性增加,企业趋于谨慎目的也会主动收缩信贷需求;其四,上半年地方政府专项债集中发行对社融增速有所提振,在总额度一定的情况下,下半年发行会下降,也会对社融增速形成压制。

如果没有外力的助推,未来几个月社融增速大概率还会继续下行,整个经济的复苏可能还会进一步延后。

(二)经济下行压力增大

根据我们宏观团队的观点,7月生产和需求同步转弱,经济仍处于主动去库存阶段,政策虽然赋予稳增长更高的权重,但现有的政策组合不足以对冲,仍需要逆周期政策发力来托底经济。

其一,工业增加值同比增长4.8%,比上月大幅回落1.5个百分点。6月生产冲高透支了7月的生产,制造业多数子行业增速均有回落。

其二,1-7月固定资产投资增长5.7%,比上半年回落0.1个百分点。基建和制造业投资增速小幅回升,但房地产投资增速有所回落。商品房销售增速略有回升,可能与开发商加大促销有关。

其三,7月社会零售消费品增速为7.6%,比上月大幅下降2.2个百分点。汽车销售的拖累是主要原因,国六标准执行导致的促销影响消退后,汽车类消费增速从上月的17.2%下降到-2.6%。

从世界经济形势来看,本周三盘前美国2年期与10年期国债利率出现倒挂,美债利率倒挂往往被认为是经济将陷入衰退的预警信号,引发了市场对于美国经济衰退的担忧,避险情绪迅速升温,当日道指跌幅3.05%,创年内最大单日跌幅。另外,自五月份以来多国开启降息周期,也预示着各国对于本国经济可能进入衰退周期的担忧情绪。

二、大势研判:政策将成为弱势行情的重要推力

(一)从估值、盈利周期与政策空间看中美股市差异

美债利率倒挂引发市场对于美国经济是否能够将进入衰退周期的讨论,若美股未来彻底走熊,是否会对A股形成雪上加霜的负面影响?我们认为,中美股市所处的周期位置完全不同,从估值、盈利周期与政策空间看,A股相对美股处于更为有利的位置,未来也有望走出更为独立的行情。

其一,从估值的角度看,A股整体偏低估,对基本面的负面释放较为充分。目前,沪深300的PE(TTM)仅为11.9倍,过去十年中处于40%分位左右的低估水平。而标普500的PE(TTM)近21倍,处于历史偏高估的水位。经过过去两年的持续调整,A股对基本面的负面释放较为充分,一旦经济或政策面存在边际改善,很容易形成向上的动力。

其二,从盈利周期看,A股正处在盈利周期的底部区域,而美股则处于盈利周期的顶部。过去两年,中国经济持续下行,上市公司盈利明显下滑,目前处于底部区域。根据以往的盈利周期规律,A股的盈利情况极有可能在明年初开始恢复。相反,美股经过了十年的牛市,处于盈利周期的高点正拐头向下的位置,EPS的下杀是美股将要面临的最大风险。

其三,从政策的空间看,国内政策空间远大于美国。美国已经开始降息,其可以下调的利率空间只有200个基点,大幅减税的措施也在此前打完了,并且积累了不小的财政赤字。面对未来经济的下行,美国的对冲空间会大大缩小。反观中国,我们这一轮政策保持了较高的克制,也给未来留下了巨大的政策空间。不论是降准、降息,还是消费刺激,甚至是更为积极的财政政策,我们都具有较大的空间。

(二)政策将成为弱势行情的重要推力

从近期的政策情况来看,利好频发:

(1)8月18日,《**中央 国务院关于支持深圳建设中国特色社会主义先行示范区的意见》发布。《意见》提出了将深圳建设成为高质量发展高地、法治城市示范、城市文明典范、民生幸福标杆、可持续发展先锋的战略定位。

(2)8月17日,央行公告决定改革完善贷款市场报价利率(LPR)形成机制,新的LPR报价方式改为按照公开市场操作利率加点形成,较之前参照贷款基准利率定价更为市场化,有助于推动降低贷款实际利率;

(3)证监会修订券商风控指标计算标准并公开征求意见,本次调整主要涉及证券公司风险资本准备、表内外资产总额、流动性覆盖率、净稳定资金率和风险控制指标等方面;

(4)证监会指导沪深交易所修订的《融资融券交易实施细则》正式出台,沪深两市两融标的由950只扩大至1600只,同时取消最低维持担保比例限制;

(5)8月7日,中国证券金融股份有限公司发布公告称,决定自今年8月8日起,整体下调转融资费率80BP。

经济基本面、上市公司盈利周期、政策面是目前制约市场走势的重要因素,前两方面在短期内较难彻底扭转,上文中我们对当前的经济情况及政策实施力度进行分析,认为目前政策方面的空间相对较大。在经济下行压力下,货币政策继续降准,甚至降息的必要性大大增加,目前市场急切需要政策加大逆周期调节的力度,政策有望成为弱势行情的重要推力。

在配置策略上,可重点关注大金融、科技类板块、有色金属:

(1)大金融:8月面临中报考验,而大金融的保险、银行和券商的业绩均较有保障;证金下调转融资费率、修订券商风控指标计算标准、两融标的扩大等政策有利于优化券商业务结构,政策红利有望进一步向龙头券商聚集。

(2)科技类板块:政策支持科技创新,政策红利下行业盈利情况有望改善;5G产业链作为中长期投资机会,能够带来增量需求,有望带动行业回暖;科创板开启有望为科技类企业带来增量资金支持。

(3)有色金属:全球经济存在下行压力,避险情绪有所提升,资金向避险资产流入,另外全球开启降息周期,黄金板块具备长期上涨逻辑;嘉能可公告将暂停全球最大钴矿场生产,金属钴供求关系有所改善。

政策,周期,经济,盈利,增速