华创证券:8月建议低估值高股息策略 关注5G成长股

摘要: 8月市场展望:七月流火,八月未央来源:华创策略王君团队【君策周论|八十一】核心结论展望8月,贸易不确定性压制估值,汇率波动率增加,弱盈利周期下市场大概率走弱,建议谨慎操作,无为胜有为。

8月市场展望:七月流火,八月未央

来源:华创策略王君团队

【君策周论|八十一】核心结论

展望8月,贸易不确定性压制估值,汇率波动率增加,弱盈利周期下市场大概率走弱,建议谨慎操作,无为胜有为。做多金铜比,关注低估值高股息策略。

风险提示:盈利超预期下行

引言

7月市场冲高回落,成长后程发力表现出色,美元黄金避险资产表现出色。市场何时低位企稳、迎来风格切换是市场关注焦点。展望8月,宽松周期进入后半程,权益市场波动增加,贸易不确定性增加汇率波动,市场短期盈利估值承压。建议做多金铜比,关注低估值高股息策略。

7月市场回顾:避险资产占优,成长脉冲式反弹

大类资产方面,美元黄金避险资产表现出色。政治局会议及联储议息会议为影响大类资产的关键事件。政治局会议定调显示出信用扩张乏力,企业盈利短期企稳难度增加。虽然联储降息靴子落地,但中国美国利率联动性降低,国内流动性大幅宽松尚难预期。贸易摩擦不确定性增加预期下,市场风险偏好下行。大类资产表现方面,美元、黄金为代表的避险资产显着优于风险资产。国内市场方面,利率债优于股票,也一定程度反映出市场对于盈利持续下行的担忧。

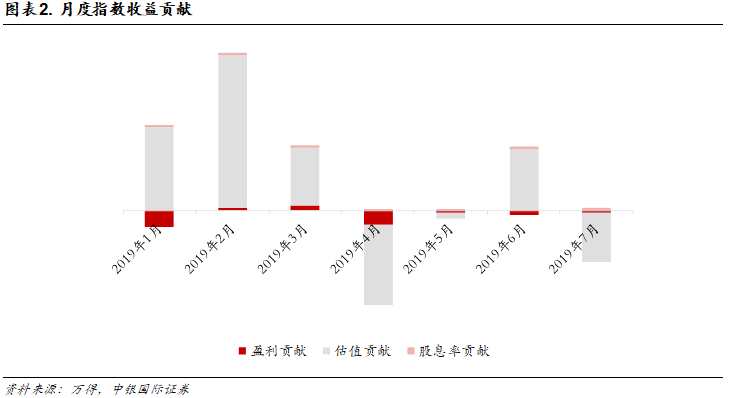

7月市场冲高回落,成长后程发力表现出色。7月份权益市场整体呈现冲高回落震荡走势,上证综指盈利、估值均体现为负贡献。板块方面,中小创表现显着优于沪深300。盈利预期好转、科创板示范效应、资金腾挪等多重因素下,成长板块后半程显着跑赢前期强势的消费板块,成为市场上行主力:1)随着7月中旬创业板中报预告披露完毕,板块整体业绩增速的回暖一定程度超越市场预期,引发市场对于主板创业板业绩增速缺口逐步收敛的猜想;2)7月22日科创板开市,示范效应下,创业板为代表的存量科技股受到市场资金追捧;3)基金二季报持仓披露,食品饮料、家电为代表的消费板块配置比例接近历史极值,引发市场对于消费板块抱团瓦解的担忧。行业表现方面,基本面持续向好的农林牧渔行业延续前期强势;抱团集中的食品饮料、家电行业龙头业绩难超预期引发市场对盈利拐点担忧,遭到减持;而电子板块的后来居上,也显示出市场对于白马抱团瓦解的担忧和抢跑成长的急迫心理。

7月市场冲高回落,成长后程发力表现出色。7月份权益市场整体呈现冲高回落震荡走势,上证综指盈利、估值均体现为负贡献。板块方面,中小创表现显着优于沪深300。盈利预期好转、科创板示范效应、资金腾挪等多重因素下,成长板块后半程显着跑赢前期强势的消费板块,成为市场上行主力:1)随着7月中旬创业板中报预告披露完毕,板块整体业绩增速的回暖一定程度超越市场预期,引发市场对于主板创业板业绩增速缺口逐步收敛的猜想;2)7月22日科创板开市,示范效应下,创业板为代表的存量科技股受到市场资金追捧;3)基金二季报持仓披露,食品饮料、家电为代表的消费板块配置比例接近历史极值,引发市场对于消费板块抱团瓦解的担忧。行业表现方面,基本面持续向好的农林牧渔行业延续前期强势;抱团集中的食品饮料、家电行业龙头业绩难超预期引发市场对盈利拐点担忧,遭到减持;而电子板块的后来居上,也显示出市场对于白马抱团瓦解的担忧和抢跑成长的急迫心理。

7月市场大市值稳定成长风格依旧占优,中小市值难有起色。稳定成长的风格依然显着跑赢市场,反映出盈利下行周期市场对于盈利确定性的追逐。当前库存周期仍处下行中继,权益市场易受到负面冲击影响,市场波动率提升,投资者更易对与盈利确定性给予较高溢价。从市值角度来看,大市值组合依然显着占优,显示信用扩张受限前提下中小市值公司依然难有起色。这也与创业板中报预告所显示出的盈利分化结构表现一致。

7月市场大市值稳定成长风格依旧占优,中小市值难有起色。稳定成长的风格依然显着跑赢市场,反映出盈利下行周期市场对于盈利确定性的追逐。当前库存周期仍处下行中继,权益市场易受到负面冲击影响,市场波动率提升,投资者更易对与盈利确定性给予较高溢价。从市值角度来看,大市值组合依然显着占优,显示信用扩张受限前提下中小市值公司依然难有起色。这也与创业板中报预告所显示出的盈利分化结构表现一致。

8月市场展望:市场波动增加,无为胜有为

8月市场展望:市场波动增加,无为胜有为

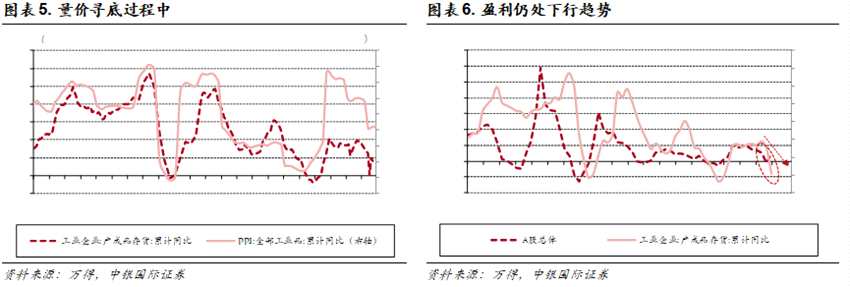

盈利下行,估值承压,市场波动增加。库存周期寻底,盈利下行趋势难改。领先指标PMI原材料及产成品价格指数步入回落区间,预计年内PPI中枢下行为大概率事件。库存周期自去年9月进入下行阶段,叠加贸易摩擦带来的外需冲击影响的滞后体现,外需走弱或进一步冲击库存周期寻底过程。企业盈利仍处下行区间,年内或仍将存在二次探底可能性。宏观流动性环境维持平稳,外资阶段性布局,警惕美股下跌带来的流动性风险。虽然政治局会议定调谨慎,但全球流动性宽松周期下,国内货币政策大幅收紧概率较低,保守估计下宏观流动性维持平稳。权益市场方面, MSCI第二次扩容将于8月27日收盘收生效,有望带来百亿规模被动增量资金,结合之前经验主动资金大概率也将在8月提前布局,有望为A股带来一定增量资金。但需注意到,当前美股与基本面的背离十分明显,其中包含了较强的货币政策宽松预期,美股调整风险较高,需警惕潜在的美股大幅下跌带来的流动性风险。不确定性预期下汇率波动增加,权益市场估值承压。流动性宽松周期后半程,估值对于权益资产的收益贡献程度降低,难以形成上行动力。战不确定性增加为压制8月市场估值的主要因素,潜在汇率波动性的增加或将压制市场估值水平。

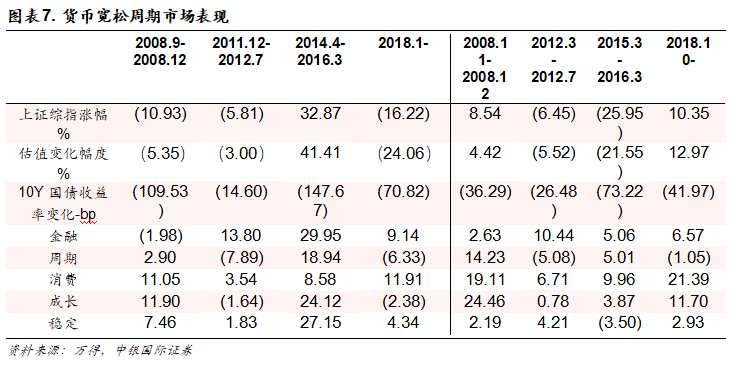

宽松周期后半程,权益资产估值提升难以贡献收益。历史上货币宽松周期权益资产估值中枢提升但波动性上升。从A股市场表现的历史规律来看,货币宽松周期中债市的确定性高于股市,股市的波动性加大,会有阶段性行情。在2006年以来的前三轮货币宽松周期中,10年期国债利率均处在下行通道,平均下行91bp;上证综指仅在2014-2015年的宽松周期中整体取得正收益,而在2008年和2012年的宽松周期中分别下跌10.9%和5.8%,期间的最大涨幅仅26.2%和16.2%,本轮宽松周期中上证综指的最大涨幅已经超过了这两轮。在宽松周期的后半程,债券收益率通常会继续跟随基准利率下降,而股市估值经历“扩张-收缩”过程之后,对货币政策的敏感度会下降,导致宽松后半程估值对于股市的收益贡献程度降低。行业表现方面,次衰退宽松阶段,以大金融及公用事业为代表的防御性行业相对收益为正的概率较高,受益于政策对冲方向的子行业也有不错的超额表现。随着宽松周期进入后半程,前期收流动性扩张影响下估值大幅抬升的板块涨势趋缓,市场风格逐步向盈利更加稳定的消费板块扩散。

宽松周期后半程,权益资产估值提升难以贡献收益。历史上货币宽松周期权益资产估值中枢提升但波动性上升。从A股市场表现的历史规律来看,货币宽松周期中债市的确定性高于股市,股市的波动性加大,会有阶段性行情。在2006年以来的前三轮货币宽松周期中,10年期国债利率均处在下行通道,平均下行91bp;上证综指仅在2014-2015年的宽松周期中整体取得正收益,而在2008年和2012年的宽松周期中分别下跌10.9%和5.8%,期间的最大涨幅仅26.2%和16.2%,本轮宽松周期中上证综指的最大涨幅已经超过了这两轮。在宽松周期的后半程,债券收益率通常会继续跟随基准利率下降,而股市估值经历“扩张-收缩”过程之后,对货币政策的敏感度会下降,导致宽松后半程估值对于股市的收益贡献程度降低。行业表现方面,次衰退宽松阶段,以大金融及公用事业为代表的防御性行业相对收益为正的概率较高,受益于政策对冲方向的子行业也有不错的超额表现。随着宽松周期进入后半程,前期收流动性扩张影响下估值大幅抬升的板块涨势趋缓,市场风格逐步向盈利更加稳定的消费板块扩散。

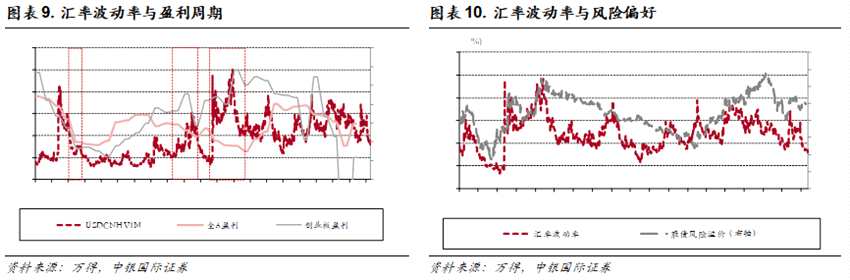

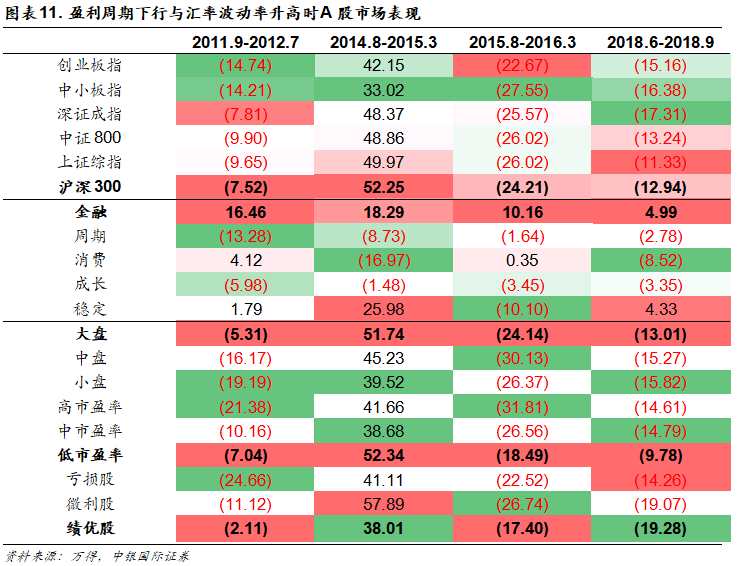

汇率波动率增加,弱盈利周期下市场大概率走弱。下半年弱美元为A股底部提供支撑,我们认为A股不会跌破年初的底部,整体走势比2018年强美元下要显着好转。但并不意味着A股就此趋势走强,我们认为短期来看8月汇率波动性增加,汇率波动增加叠加盈利下行周期,权益市场大概率走弱。历史回测可知,汇率波动增加叠加盈利下行阶段,市场防御属性较强。除2014.8-2015.3之外,市场各主要指数在此阶段均有不同程度下跌,风格上大盘、低市盈率、绩优股明显占优,蓝筹白马优于中小创。而创业板占优市场区间,汇率波动必然处于阶段性低点,几个典型区间是2013.1-2014.2,2015.1-2015.6,2015.9-2015.11,因此汇率高波动的市场环境下创业板难以形成相对强势。我们认为主要原因在于汇率的高度波动带来市场风险偏好的下行,图11可见,2015年陆股通开通以来,汇率的波动性与市场风险溢价水平高度相关,汇率波动性增加,投资者对于估值敏感程度提升,业绩估值不匹配的成长标的难以跑赢市场。展望8月,汇率波动率增加为大概率事件,当前外汇市场套保率较低,更容易受到预期影响产生较大波动。结合盈利下行周期的预判,我们认为8月权益市场难有趋势性行情。

汇率波动率增加,弱盈利周期下市场大概率走弱。下半年弱美元为A股底部提供支撑,我们认为A股不会跌破年初的底部,整体走势比2018年强美元下要显着好转。但并不意味着A股就此趋势走强,我们认为短期来看8月汇率波动性增加,汇率波动增加叠加盈利下行周期,权益市场大概率走弱。历史回测可知,汇率波动增加叠加盈利下行阶段,市场防御属性较强。除2014.8-2015.3之外,市场各主要指数在此阶段均有不同程度下跌,风格上大盘、低市盈率、绩优股明显占优,蓝筹白马优于中小创。而创业板占优市场区间,汇率波动必然处于阶段性低点,几个典型区间是2013.1-2014.2,2015.1-2015.6,2015.9-2015.11,因此汇率高波动的市场环境下创业板难以形成相对强势。我们认为主要原因在于汇率的高度波动带来市场风险偏好的下行,图11可见,2015年陆股通开通以来,汇率的波动性与市场风险溢价水平高度相关,汇率波动性增加,投资者对于估值敏感程度提升,业绩估值不匹配的成长标的难以跑赢市场。展望8月,汇率波动率增加为大概率事件,当前外汇市场套保率较低,更容易受到预期影响产生较大波动。结合盈利下行周期的预判,我们认为8月权益市场难有趋势性行情。

8月市场配置建议:盈利下行周期,市场缺乏上行的核心动力。政治局会议定调显示市场信用扩张难有明显改善,不确定性或进一步加剧基本面下行风险。8月盈利、估值均难有正贡献,市场整体承压。配置方面,做多金铜比仍然是我们推荐首选的策略,低贝塔,低估值的价值股仍然是获得稳定收益的选择。建议关注低估值高股息的地产、银行龙头的配置机会;同时,把握电力板块成本下移,高股息的增长潜力 。

8月市场配置建议:盈利下行周期,市场缺乏上行的核心动力。政治局会议定调显示市场信用扩张难有明显改善,不确定性或进一步加剧基本面下行风险。8月盈利、估值均难有正贡献,市场整体承压。配置方面,做多金铜比仍然是我们推荐首选的策略,低贝塔,低估值的价值股仍然是获得稳定收益的选择。建议关注低估值高股息的地产、银行龙头的配置机会;同时,把握电力板块成本下移,高股息的增长潜力 。

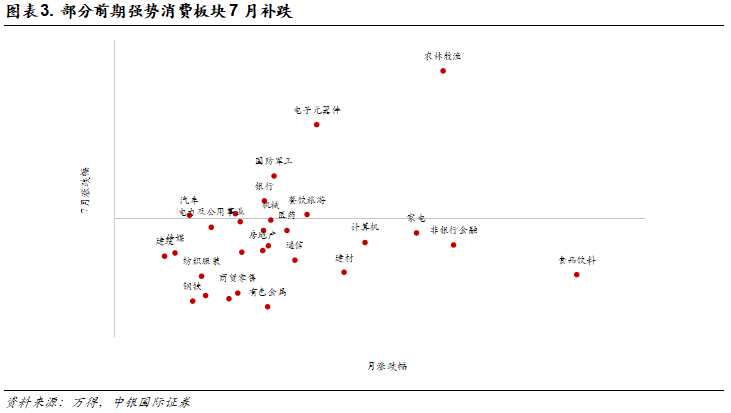

前期机构重仓的部分消费子行业或面临一定调整风险。6月以来前期机构重仓的消费龙头遭到北上资金减持,银行、电子、机械等估值分位较低、中报业绩预期较好的子行业受到青睐,体现出北上资金对于部分白马龙头业绩难超预期的担忧。虽然8月MSCI扩容时点临近,前期机构重仓、基本面承压的部分消费子行业依然面临调整压力。

前期机构重仓的部分消费子行业或面临一定调整风险。6月以来前期机构重仓的消费龙头遭到北上资金减持,银行、电子、机械等估值分位较低、中报业绩预期较好的子行业受到青睐,体现出北上资金对于部分白马龙头业绩难超预期的担忧。虽然8月MSCI扩容时点临近,前期机构重仓、基本面承压的部分消费子行业依然面临调整压力。

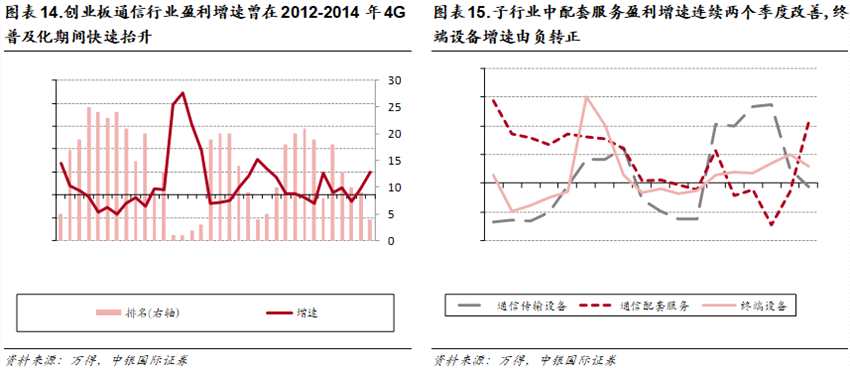

弹性板块建议关注以5G代表的热门成长股,但需要留意业绩高增长的持续性以及盈利估值的匹配度。根据创业板中报预告,历史上通信板块增速和排名双双趋势性抬升的情况出现在2012-2014年,彼时4G正处于试点到普及的落地期,2019年5G建设规模的扩张有望带动通信板块盈利继续向好。子板块中终端配套服务盈利增速连续两个季度回暖,可重点关注。

风险提示

风险提示

盈利超预期下行

市场,盈利,周期,下行,增加