国盛证券:比较中美核心资产估值 A股龙头估值不算贵

摘要: 原创:张启尧近期与市场交流中,很多投资者担心核心资产尤其是其中的消费白马的估值已经到了历史较高分位数水平。本篇报告将从另一个视角出发,对A股核心资产与美股中类似标的、以及A股各细分行业龙头与美股行业龙

原创: 张启尧

近期与市场交流中,很多投资者担心核心资产尤其是其中的消费白马的估值已经到了历史较高分位数水平。本篇报告将从另一个视角出发,对A股核心资产与美股中类似标的、以及A股各细分行业龙头与美股行业龙头做一个全方位的估值、业绩比较,从全球视角去看A股核心资产当前的估值水平。

一、与美股类似公司比,A股核心资产更便宜

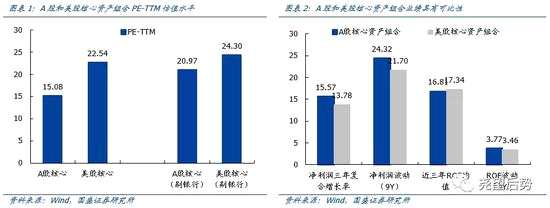

A股核心资产组合绝对估值不高。我们以陆股通持仓市值前50只的股票粗略代表中国核心资产组合,其基本囊括了各行业的龙头白马,可以将其视为A股优质公司的代表。截至6月30日,这50只个股PE(TTM)中位数为15.08。如果将其中的14只银行股剔除,剩余个股的PE中位数为20.97。从估值的绝对水平看并不算贵。

出于可比性考虑,我们以这50只个股的财务指标为基准,筛选出“美股核心资产组合”。由于外资整体偏好绩优股,且尤为重视历史盈利的稳定性(详见《“巴菲特们”的秘密——财务视角勾画外资审美20190507》),因此我们选取近三年净利润复合增长率、2010-2018年净利润波动率两个指标,并根据这两个指标筛选出业绩可比的“美股核心资产组合”。

2018年A股核心资产组合净利润三年复合增长率中位数为15.57%,2010年至2018年净利润波动率中位数为24.32%。

“美股核心资产组合”的具体筛选方法是:以A股核心资产组合的标准上下浮动50%,即设定净利润三年复合增长率范围为8~24%,净利润波动率范围为12~36%,市值100亿美元以上。最终我们以此标准筛选出66只美股标的构成我们的参照组,即“美股核心资产组合”。

这个组合平均市值675亿美元,囊括了微软、宝洁、万事达卡、台积电、埃森哲等行业巨头。我们选取了中美核心资产组合的净利润、ROE及其波动率等指标做了对比,两个组合非常相近,因此两个组合的估值可比性具有参考价值。

最终对比结果显示,A股核心资产组合相对美股仍有估值优势。美股核心资产组合PE(TTM)中位数为22.54,剔除8只银行股后PE中位数为24.30,均显着高于A股核心资产组合,相对A股分别溢价50%和15.7%。考虑业绩-估值匹配度,A股核心资产相对美股估值优势明显。

二、细分行业来看,A股龙头估值不算贵、业绩有优势

二、细分行业来看,A股龙头估值不算贵、业绩有优势

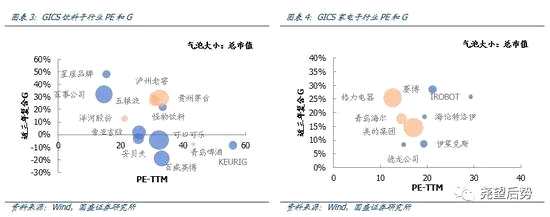

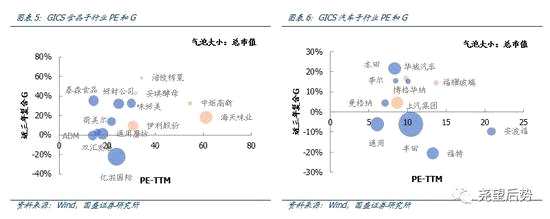

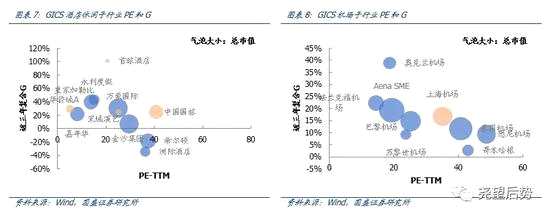

为了更好的作对比,我们进一步选取了部分外资持股比例较高、或一些具有代表性的细分子行业,通过对照A股与美股行业龙头的估值与增速,以比较其配置性价比。为了减少业绩波动的影响,我们采用了三年净利润复合增速作为G,估值我们则继续采用PE(TTM))。对比结果如下:

饮料:A股龙头估值处于中间水位,且增速优势明显。【贵州茅台(600519)、股吧】、五粮液等PE在30倍左右,在中美饮料龙头中处于中游水平。但从业绩来看,A股白酒龙头具有明显优势,三年净利润复合增长在30%左右,远高于大部分的美股饮料龙头。

家电:A股龙头估值明显低,增速较优。格力、美的、【青岛海尔(600690)、股吧】PE仅为13、17、14倍,远低于海外家电龙头(美股家电少,此处为全球龙头)。从业绩估值匹配来看,A股家电龙头业绩增速较好,相同的业绩增速下,A股估值具有更强吸引力。

食品:调味品估值偏高。海天、中炬PE估值偏贵,业绩增速也处于中游水平,估值溢价可能由于其业绩确定性较强。而其余标的整体与美股估值增速匹配度近似,未有显着高估,部分业绩有优势。

汽车:A股龙头估值不贵,业绩更优。无论整车或零部件,估值都处于中游水平,但业绩增速优势明显。

酒店及休闲:国旅偏贵,有龙头溢价,其余匹配度较好。国旅PE为41倍,估值较高。其余整体匹配度较好

机场:上海机场估值、业绩都处于中间水位。上海机场PE为35倍,业绩增速17%,均处于中间水位(美股机场少,此处为全球龙头)。从业绩估值匹配来看,上海机场与全球其他机场龙头相近。

医药:A股部分龙头估值偏高,业绩更优。恒瑞医药、片仔癀、云南白药、白云山PE为68、57、26、17,前两者估值偏高。但A股医药龙头与美股相比,业绩增速优势明显。

保险:平安估值偏低,且业绩更优。中国平安PE为13倍,相比其他保险龙头较低,且其业绩增速23%,优于其他龙头,业绩估值匹配度较好。

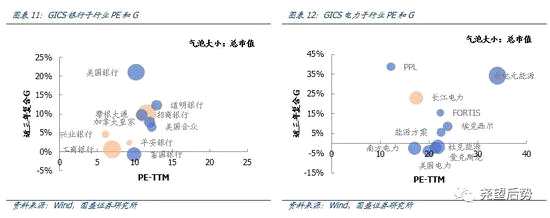

银行:A股龙头估值偏低,业绩也偏低。工商银行、平安银行、兴业银行PE为6、7、9,估值明显偏低,其业绩增速也处于较低水平,招商银行PE为11倍,和美国龙头估值相当,对应的业绩增速也较高。从业绩估值匹配来看,A股与美股银行整体接近。

电力:长江电力估值偏低,业绩更优。长江电力PE为17倍,相比其他电力龙头偏低,且其业绩增速23%,优于大部分美股龙头。业绩估值匹配来看,长江电力优于绝大部分美股标的。

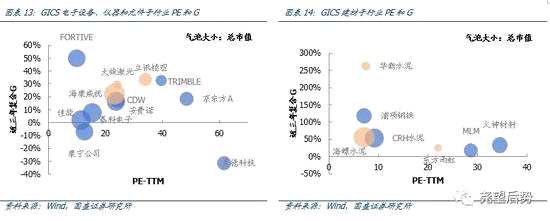

电子、仪器与元件:A股大部分龙头估值不贵,业绩更优。海康、大族PE处于中游水平,但业绩增速优于大部分美股龙头。立讯精密PE为34倍,业绩增速也处于龙头上游。从业绩估值匹配来看,A股龙头整体较美股占优。

建材:A股龙头估值偏低,部分龙头业绩更优。水泥相比美股龙头估值明显偏低。

总结而言,除了部分个股外,目前A股细分行业龙头估值与美股相比并不算贵,且业绩增速整体要优于美股龙头。因此从估值业绩匹配来看,当前A股不少行业龙头较美股更具优势。

总结而言,除了部分个股外,目前A股细分行业龙头估值与美股相比并不算贵,且业绩增速整体要优于美股龙头。因此从估值业绩匹配来看,当前A股不少行业龙头较美股更具优势。

三、机构化和对外开放进程下,A股估值体系必将与历史逐渐脱轨、而与国际逐渐接轨,因此估值的横向(国际)比较将比纵向(历史)比较更有意义

通过与美股对比我们得出结论,A股核心资产无论从绝对估值或是相对估值均不算贵。并且除部分个股外,A股龙头整体的估值增速匹配度较美股更具优势。因此从外资全球配置的角度,A股核心资产依然具备配置性价比:不仅从个股财务指标看在估值不贵的基础上有成长性优势,从组合角度考虑也可丰富、完善其投资组合。

之所以市场普遍认为核心资产贵,最大的理由还是从历史估值水位看核心资产、消费白马多已处于高位。但A股当前面临的变化恰恰需要我们打破历史估值框架的束缚,背后的原因就是A股投资者结构的系统性变化。随着机构占比不断提升、散户占比不断下降,业绩稳定、高ROE、护城河高的行业龙头将不断享受机构化带来的估值溢价。

事实上,这个过程在韩国、台湾等市场机构化、国际化中都曾出现:

例如,在90年代外资入场、机构化加速的进程中,台湾、韩国股市与美股的相关度显着增强。估值体系也不断向美股靠拢。

并且,机构化、国际化的进程,也带来了大盘蓝筹的价值重估:台湾外资持股提升最快的时期,代表大盘蓝筹股的台湾50指数与代表中盘的台湾100指数的相对溢价率出现明显分化;韩国则更为明显,在韩国外资持股比例不断上升时期,大盘蓝筹指数的相对溢价从1提高到1.2,而小盘指数的相对溢价率则从1降至0.3。

并且,机构化、国际化的进程,也带来了大盘蓝筹的价值重估:台湾外资持股提升最快的时期,代表大盘蓝筹股的台湾50指数与代表中盘的台湾100指数的相对溢价率出现明显分化;韩国则更为明显,在韩国外资持股比例不断上升时期,大盘蓝筹指数的相对溢价从1提高到1.2,而小盘指数的相对溢价率则从1降至0.3。

因此,伴随机构化、国际化进程开启、加速,A股估值体系正在重构。这种重构必然不是短期现象,而是长期趋势和历史进程,重构的方向必然是与国际的接轨和历史的脱轨。在这种大趋势下,我们认为估值的横向(国际)比较将比纵向(历史)比较更有意义。

因此,伴随机构化、国际化进程开启、加速,A股估值体系正在重构。这种重构必然不是短期现象,而是长期趋势和历史进程,重构的方向必然是与国际的接轨和历史的脱轨。在这种大趋势下,我们认为估值的横向(国际)比较将比纵向(历史)比较更有意义。

风险提示

1、贸易摩擦超预期发酵;2、宏观经济超预期波动。

业绩,龙头,核心,资产,增速